こんにちは、もふもふ不動産です。

最近ニュースで「長期金利が一時1.8%まで急上昇」という話題が出ていました。「国の信頼が揺らぐのではないか?」と結構大きな話題になっています。

これを見て、「住宅ローンの金利が上がるんじゃないか?」「日本は大丈夫なのか?」と不安に思っている方も多いと思います。

ただ、よくわからないまま不安になっている人も多いので、今回は投資家の視点から、**そもそも国債の金利とは何か?なぜ上がっているのか?今後生活にどう影響するのか?**について、わかりやすく解説していきます。

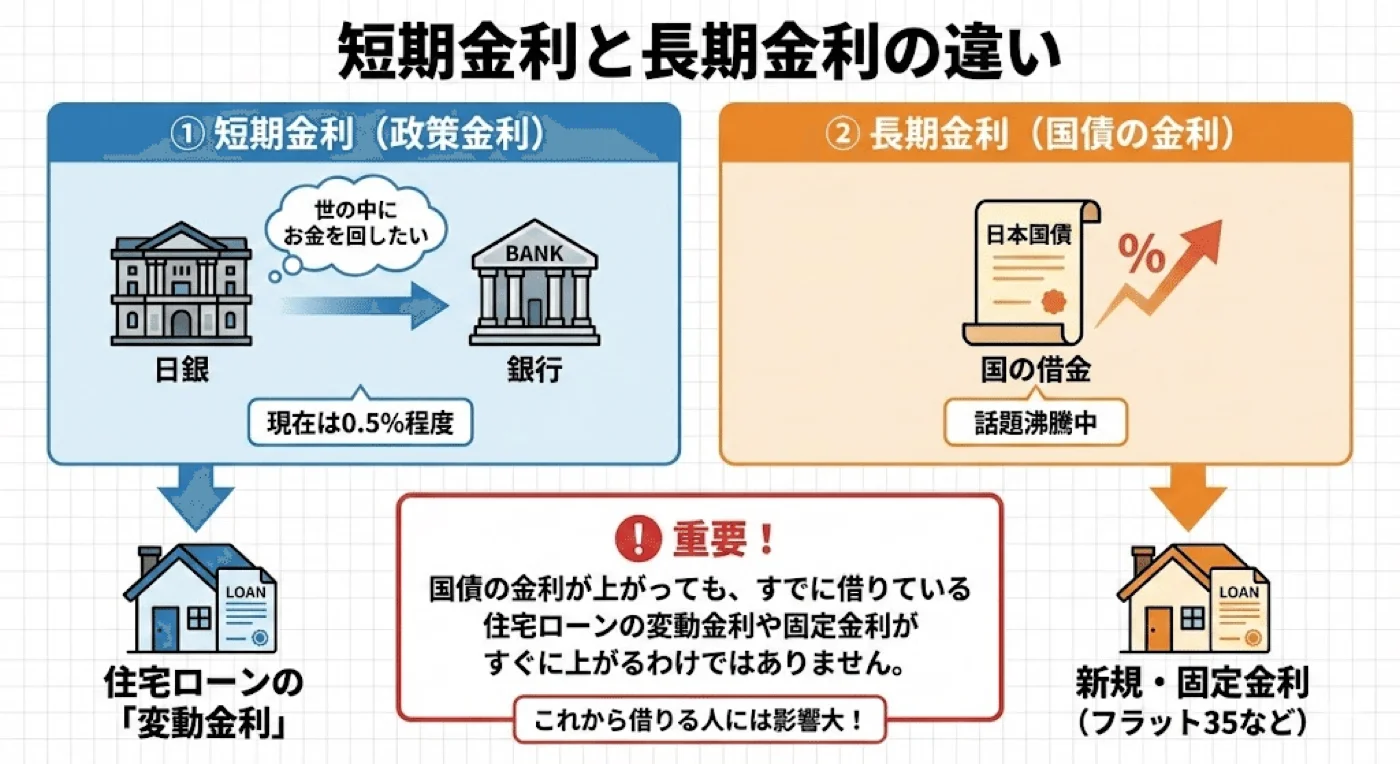

短期金利と長期金利の違い、わかりますか?

まず、一番ごっちゃになっている人が多いのが「金利の種類」です。ここを整理しましょう。大きく分けて2つの金利があります。

短期金利(政策金利)

長期金利(国債の金利)

この2つは全く別物なので、まずはここを理解してください。

① 短期金利(政策金利)

これは日銀が銀行にお金を貸す時の金利のことです。 日銀が「世の中にお金を回したいな」と思えば金利を下げますし、「景気が加熱しすぎだな」と思えば上げます。2025年11月現在の政策金利は0.5%程度ですね。

この短期金利が影響するのは、主に**住宅ローンの「変動金利」**です。

② 長期金利(国債の金利)

今回話題になっているのはこっちです。これは日本が発行している「国債(国の借金)」の金利のことです。

この長期金利が上がると何に影響するかというと、**これから新規で借りる住宅ローンの「固定金利(フラット35など)」**が上がります。

ここ重要なんですが、国債の金利が上がったからといって、すでに借りている住宅ローンの変動金利や固定金利がすぐに上がるわけではないので、そこは勘違いしないようにしてくださいね。

これから「フラット35で借りよう」と思っている人にとっては、金利が上がっているので影響が出てきます。現に、固定金利はめちゃめちゃ上がっていってます。

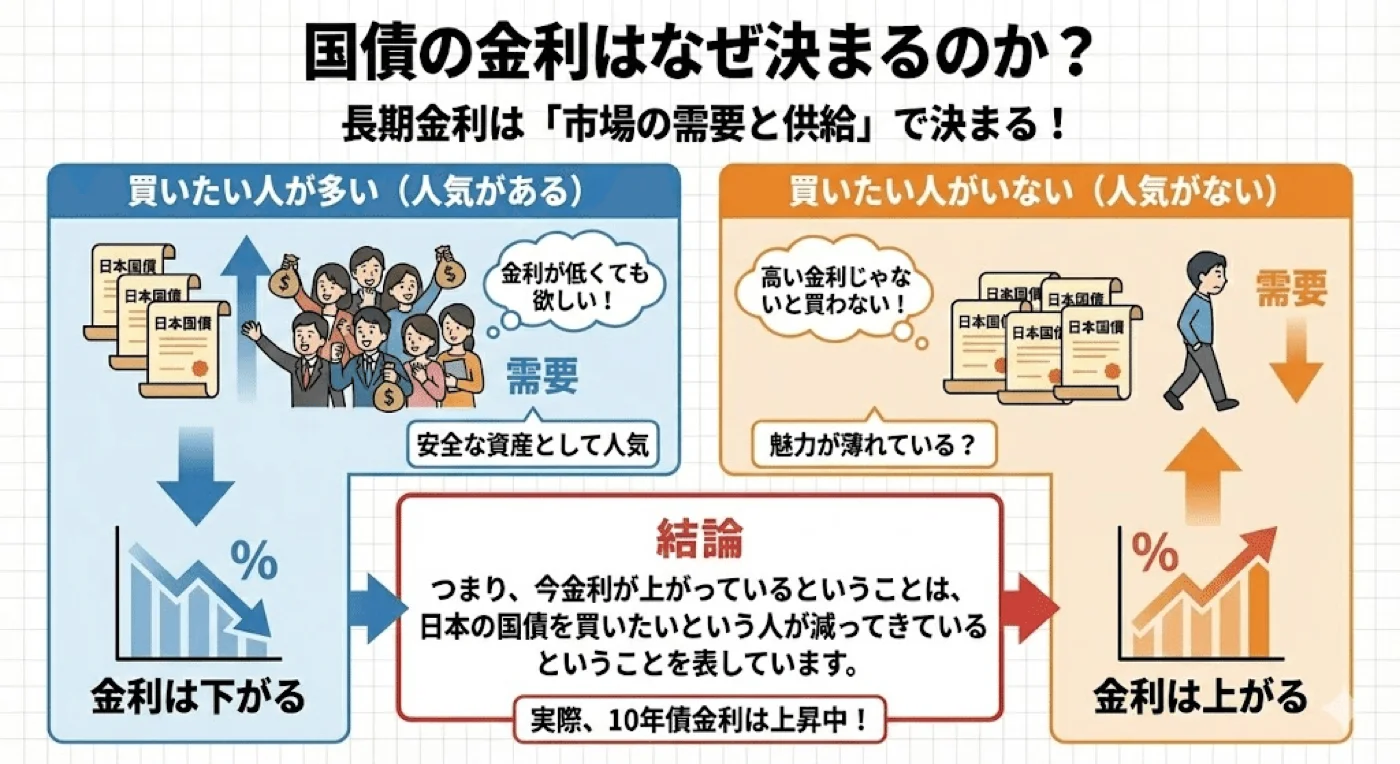

国債の金利はどうやって決まるのか?

国債の金利は「日銀が決めてるんじゃないの?」と思うかもしれませんが、長期金利は基本的に「市場の需要と供給(買いたい人と売りたい人)」で決まります。

仕組みはちょっと直感と逆なのでややこしいんですが、こんな感じです。

買いたい人が多い(人気がある) ⇒ 金利は下がる

買いたい人がいない(人気がない) ⇒ 金利は上がる

「金利が低くても、安全な日本の国債が欲しい!」という人が殺到すれば金利は下がります。逆に、「日本の国債なんて危なくて持ってられないよ」とみんなが思えば、高い金利(利息)をつけないと誰も買ってくれません。

つまり、今金利が上がっているということは、日本の国債を買いたいという人が減ってきているということを表しています。

実際、10年ものの国債金利は、1年で1.1%から1.8%くらいまで上がっています。政策金利は変わっていないのに、国債の金利だけがどんどん上がっている状況なんですね。

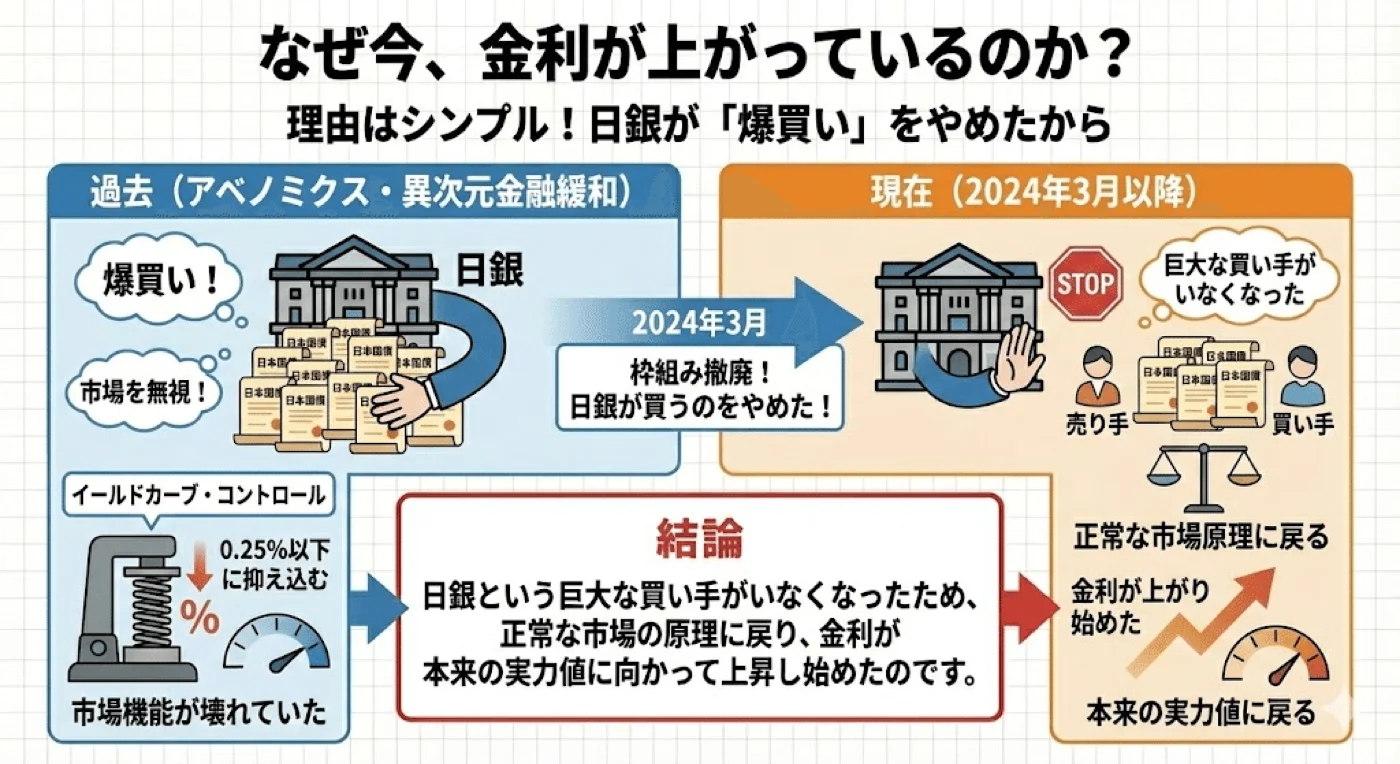

なぜ今、日本国債の金利が上がっているのか?

「なんで買い手が減ってるの?」という話なんですが、理由はシンプルです。 今まで日銀が市場を無視して爆買いしていたのを、やめたからです。

アベノミクスや黒田総裁の時代、「異次元金融緩和」として日銀が国債を買いまくっていました。 「イールドカーブ・コントロール」といって、金利が0.25%以上にならないように、日銀が無制限に国債を買い取る政策をやっていました。これによって無理やり金利を低く抑え込んでいたんです。

でも、これをやると市場機能が壊れてしまいます。 2024年3月にこの枠組みが撤廃され、日銀が買うのをやめました。今まで日銀という巨大な買い手がいたから金利が抑えられていたのに、それがいなくなった。だから、正常な市場の原理に戻って、金利が上がり始めた(=本来の実力値に戻り始めた)というわけです。

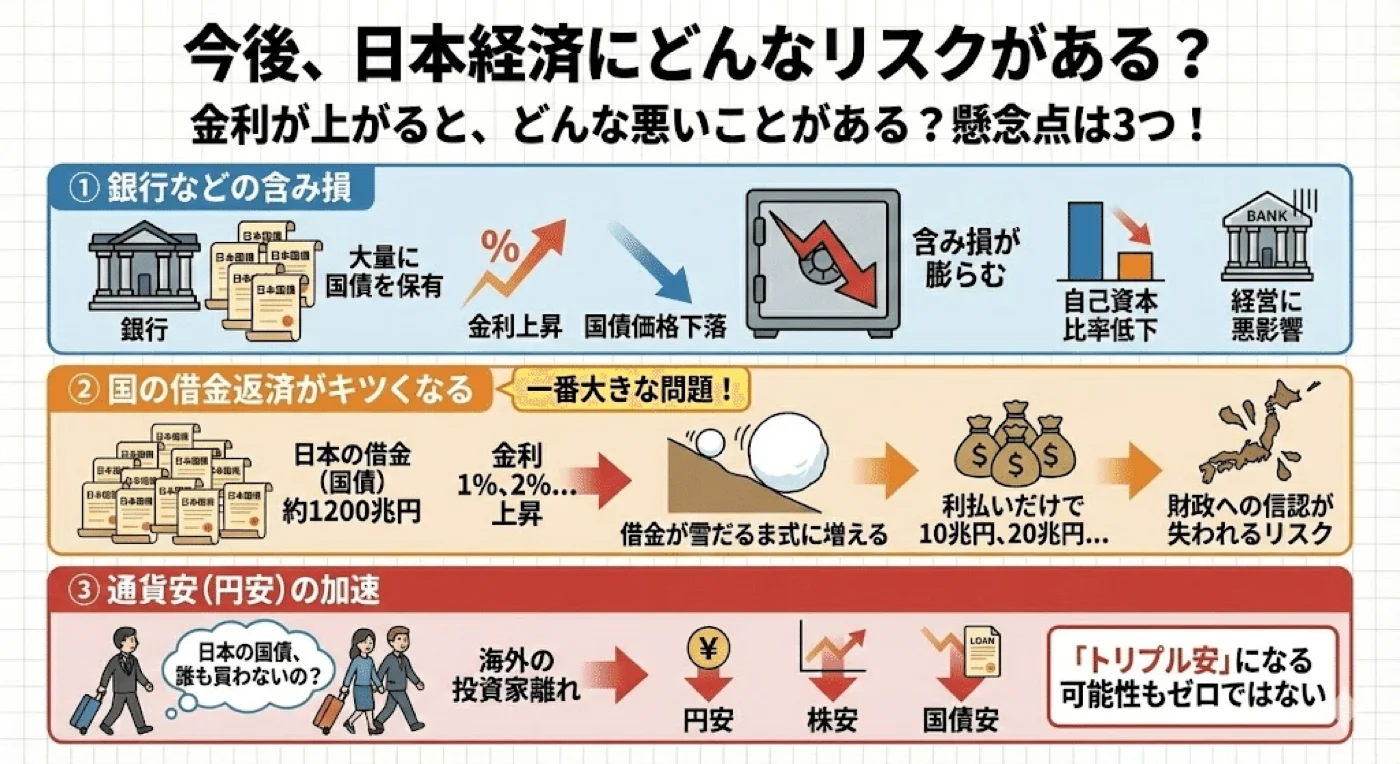

今後、日本経済にどんなリスクがある?

金利が上がっていくと、どんな悪いことがあるのでしょうか? 懸念点はいくつかあります。

① 銀行などの含み損

銀行は大量に国債を持っています。金利が上がると、持っている国債の価格は下がります。つまり、銀行が抱える「含み損」が膨らんでいくことになります。自己資本比率が下がったりして、銀行経営に悪影響が出る可能性があります。

② 国の借金返済がキツくなる

これが一番大きな問題です。 日本は約1200兆円もの借金(国債)があります。これまでは低金利だったので利払いも少なくて済みましたが、金利が1%、2%と上がっていくと、利払いだけで10兆円、20兆円と増えていきます。

借金が雪だるま式に増えていき、日本の財政への信認が失われるリスクがあります。

③ 通貨安(円安)の加速

「日本の国債、誰も買わないの?」となると、海外の投資家も離れていきます。 そうなると、「円安・株安・国債安」のトリプル安になる可能性もゼロではありません。

日本の国債の買い手がいなくなる懸念も

日本の国債は長らく日銀が買いまくっていたために、市場が縮小して買い手が減ってきていました。そんな状況で日銀が国債の買い入れを止めたので、国債が売れにくくなっています。

入札に応募する買い手も減ってきているようで、今後さらに金利が上がる可能性があります。

買い手がいません…日本国債の安全神話崩壊、20年物の応札倍率が過去最低に買い手がいません…日本国債の安全神話崩壊、20年物の応札倍率が過去最低にwww.chosunonline.com

世界と比べるとどうなの?

とはいえ、すぐに「日本崩壊!」みたいになるかというと、今のところはまだそこまでではありません。

アメリカの国債金利:約4%

日本の国債金利:約1%台

アメリカに比べればまだ低いです。 ただ、もっと極端な例としてトルコを見てみると、国債の金利が**32%**とかになっています。インフレが凄まじすぎて、通貨の価値が暴落しているんですね。こうなると経済はかなり危険な状態です。

日本がすぐにトルコのようになることはないと思いますが、金利が上がり続けるということは、それだけ市場からの評価が厳しくなっているというサインです。

まとめ

今上がっているのは「長期金利」。これから固定金利で住宅ローンを組む人には影響がある。

すでに変動金利で借りている人に直撃するわけではない。

金利上昇の理由は、日銀が無理やり抑え込むのをやめたから。

金利上昇が続くと、国の借金返済負担が増えて財政が厳しくなるリスクがある。

今のところ1%台なので「即危険」というわけではありませんが、傾向としてはあまり良くない方向に進んでいます。

ニュースで「金利上昇」と出たときに、それが「短期」なのか「長期」なのか、そして「なぜ上がっているのか」を正しく理解して、変に不安になりすぎず、でもリスクには備えておく。そういうスタンスが大切ですね。

YouTubeでも解説していますので、良かったら見てみてください(*´Д`)