もふもふ不動産のもふです。KDDIの循環取引について第三者調査委員会の報告書が出てきたので、その手口について解説しました。

YouTubeでも解説しているので、興味があればこちらも見てみてください。

事件の概要

KDDIの連結子会社で、総額2460億円にのぼる架空の循環取引が行われていたことが発覚しました。第三者委員会の報告書が公表されたので、その内容をもとに、何が起きたのか、なぜ長年にわたって見抜けなかったのかを整理します。

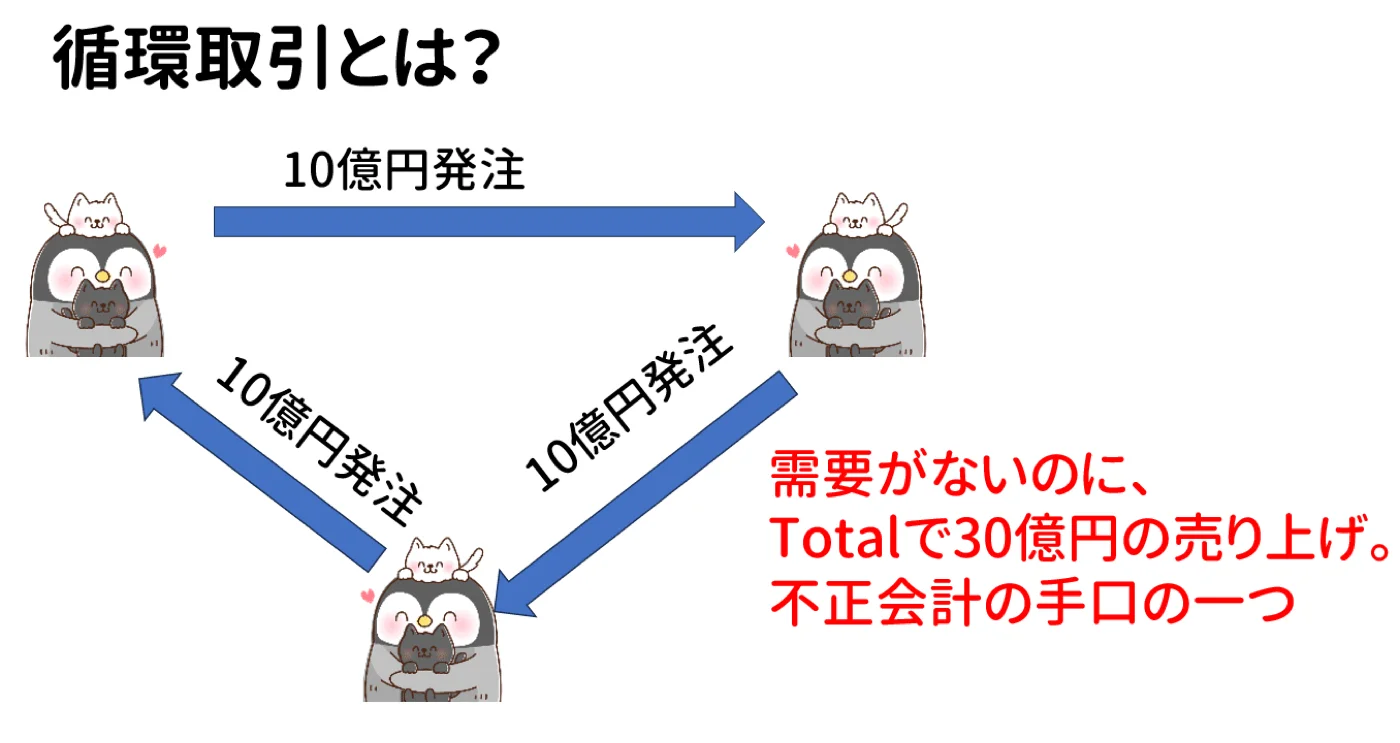

循環取引とは何か

まず前提として、循環取引の仕組みを簡単に説明します。

A社からB社へ発注し、B社からC社へ発注し、C社からまたA社に発注する。お金だけがぐるぐると回り、実際には何も成果物が生まれていない。これによって各社の売上が水増しされます。古くからある不正手法ですが、それが令和の時代に、しかも上場企業グループの中で2460億円という巨額で行われていたことに衝撃が走りました。

舞台となった「Gプラン」という会社

今回の不正の舞台となったのは、Gプランという広告運用やアフィリエイト広告を手がける会社です。

Gプランは2011年にビッグローブに買収され、そのビッグローブが2017年にKDDIに買収されました。

つまりKDDIから見ると孫会社にあたります。M&Aを繰り返して巨大化していく中で、買収先に「ついてきた」会社で不正が起きていたという構図です。

不正の経緯

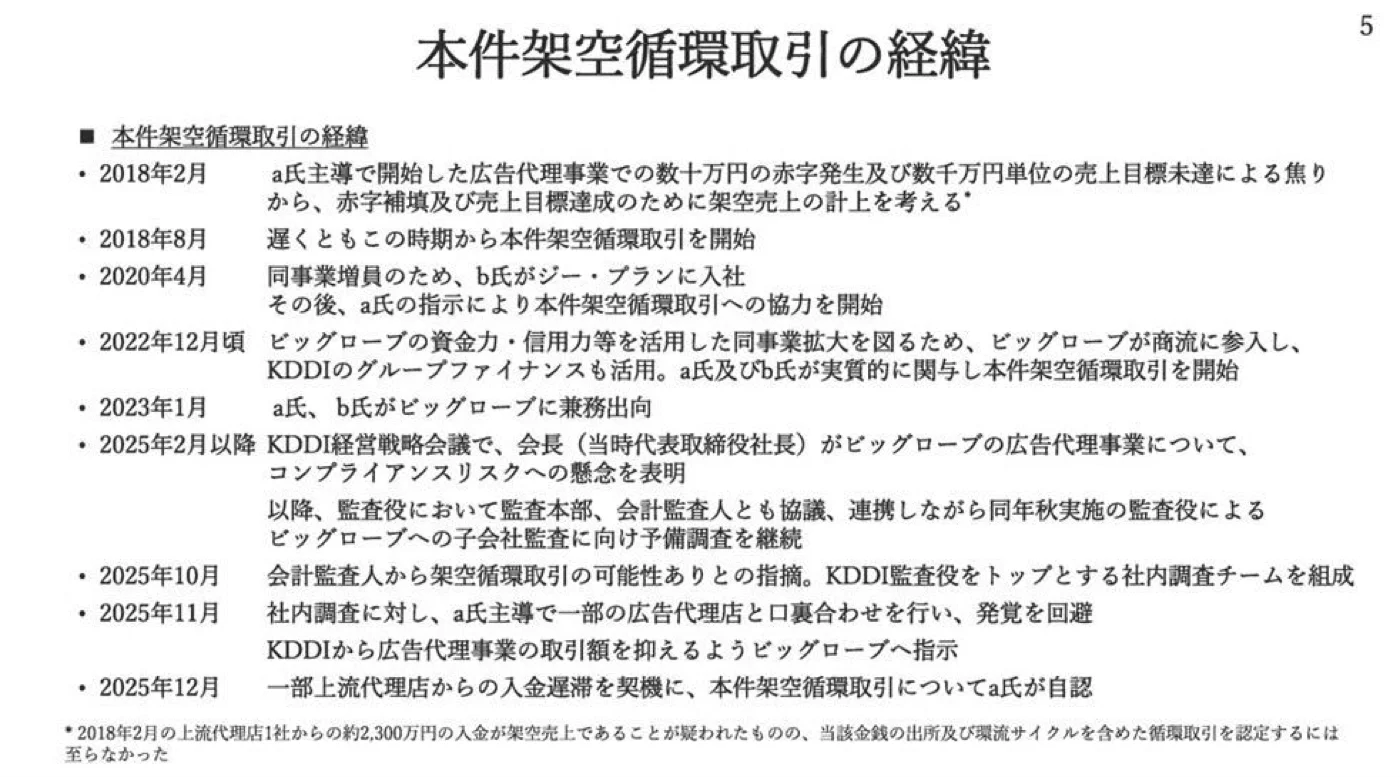

2017年頃、Gプランが広告代理事業を始め、A子氏が担当になりました。

2018年に数千万円規模の売上目標が未達に終わり、焦ったA子氏が循環取引を開始します。本来はどこかで本業の売上を伸ばして架空分を解消するつもりだったようですが、架空取引はどんどん膨張していきました。

2019年にB氏が入社し、不正に加担。以降、この2名だけで循環取引を回し続けました。驚くべきことに、Gプランの売上の99.7%が架空売上であり、実態のある取引はわずか0.3%だったとされています。

循環取引の手口の詳細

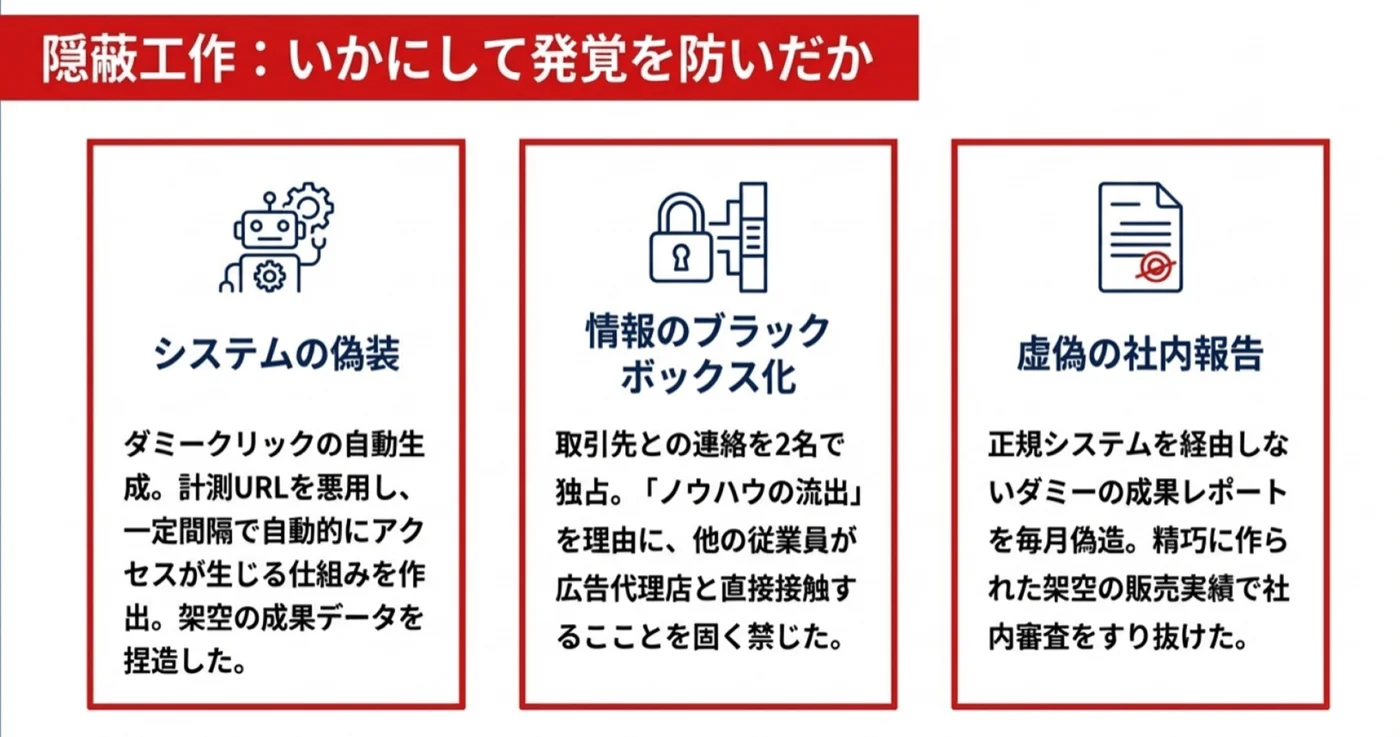

広告代理事業では通常、広告主がいて、代理店を通じて媒体に広告が出稿され、クリック数や成約数といった成果データが発生します。しかしこの不正では、広告主も媒体も実態がなく、成果データはダミーで生成されていました。

具体的には、ダミークリックを自動生成するシステムを構築し、計測URLを悪用して自動的にアクセスを発生させていました。さらに、正規システムを経由しない偽のレポートを毎月作成し、社内の監査をすり抜けていたのです。

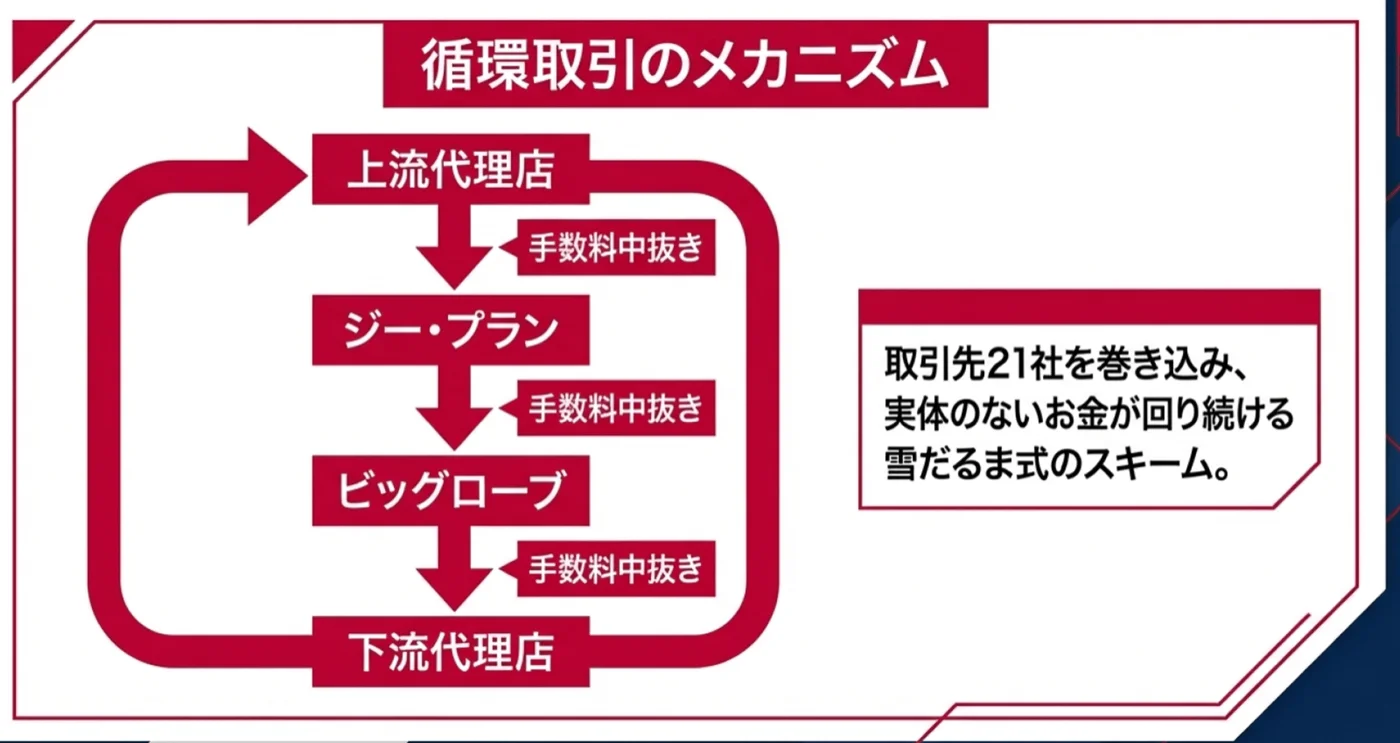

関与した取引先は21社にのぼり、2460億円がぐるぐると回る中で、各社が手数料を抜いていくため、累計で約329億円〜360億円の資金が流出しました。

資金はどこから来ていたのか

循環取引では回すたびに手数料で資金が目減りしていきます。その補填に使われたのが、KDDIグループ内の「グループファイナンス」、つまりグループ間の貸付制度でした。ビッグローブにはKDDIから830億円の貸付枠があり、ここから借りた資金を循環に注入することで取引を維持・拡大していたのです。

第三者委員会の報告書には、2022年12月から2025年12月にかけての貸付推移が示されており、貸付上限が引き上げられるたびに借入額も増え、上限を超えるケースまで発生していたことがわかります。

なぜ発覚したのか

2025年、KDDIの社長(会長)が経営戦略会議で、ビッグローブの広告代理事業の売上が異常に伸びていることに疑問を呈しました。ビッグローブは本来通信の会社ですが、広告事業の売上が通信事業の売上を超え始めていたのです。

これを受けて2025年10月に監査のメスが入り、循環取引の可能性が指摘されました。ヒアリングが行われましたが、A子氏は巧みに隠し通したといいます。しかし同年11月、貸付の抑制が始まると資金が回らなくなり、支払いがショート。最終的にA子氏が自白する形で全容が明らかになりました。

逆に言えば、KDDIトップが異常に気づかなければ、そして資金供給が止まらなければ、今も続いていた可能性があるということです。

ガバナンスの崩壊

なぜ10年近くも見抜けなかったのか。報告書からは複数の要因が浮かび上がります。

まず、子会社・孫会社レベルでの管理が属人化していたこと。2名だけで業務を囲い込み、「ノウハウ流出防止」を名目に他の社員を一切関与させませんでした。

親会社側も子会社を信頼しすぎており、監査体制は実質的に書類ベースのザル状態でした。売上は伸びているのに営業キャッシュフローはマイナスが拡大するという異常なシグナルが出ていたにもかかわらず、誰もそこを深掘りしなかったのです。

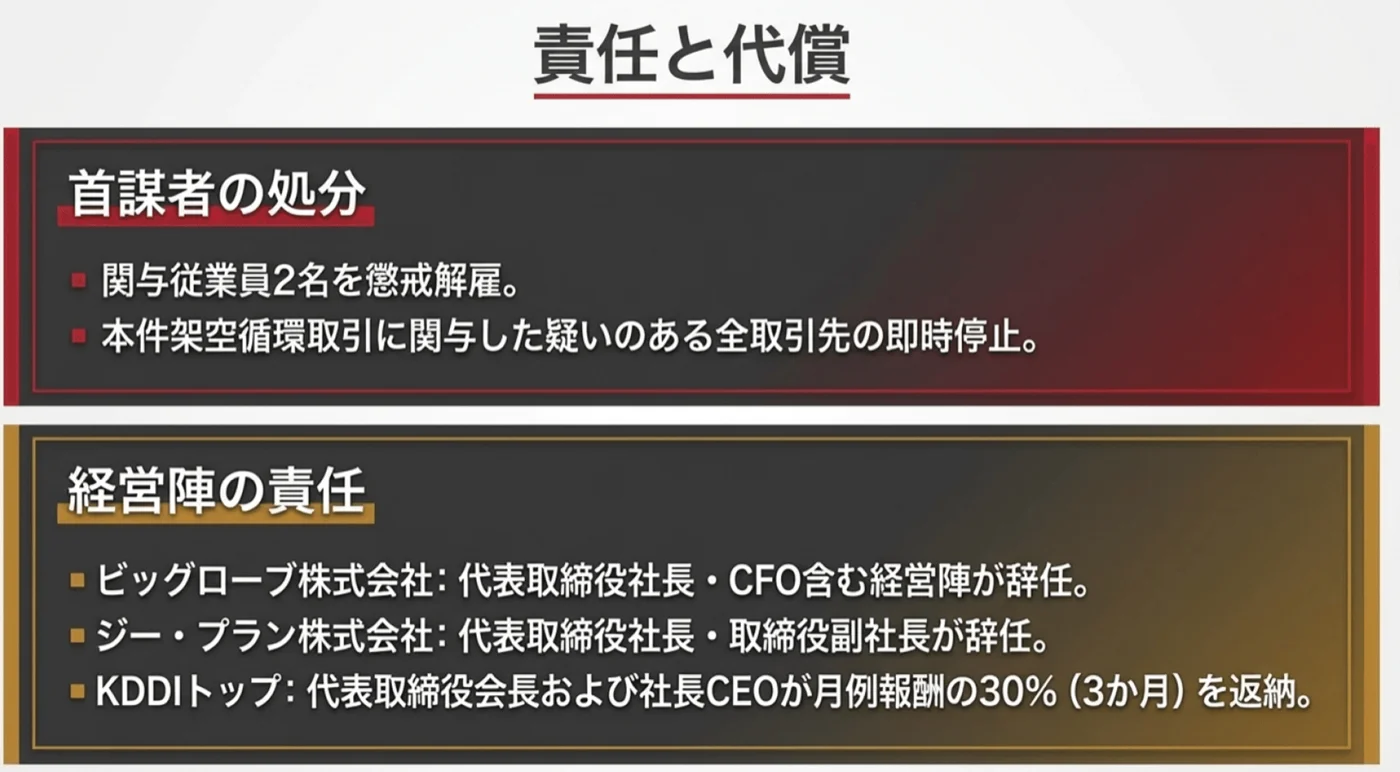

処分と今後

不正に関与した2名は懲戒解雇。全権限の即時停止に加え、刑事責任を問う方向で検討が進んでいるとのことです。Gプランとビッグローブの経営陣は辞任、KDDIのトップも月例報酬の減額といった処分が発表されました。

第三者委員会の報告書には再発防止策も記載されていますが、実効性がどこまで伴うかは今後の課題です。

投資家として考えること

今回の件は、M&Aで拡大する企業グループに共通するリスクを浮き彫りにしています。買収した会社の管理が行き届かず、コンプライアンスが形骸化する。KDDIは時価総額約10兆円を誇る巨大企業ですが、日経平均がこの10年で大きく上昇した中でも株価の伸びは限定的です。

その背景には、こうしたグループガバナンスの甘さがあるのかもしれません。上場企業の連結対象であれば、本体と同等の管理基準が求められるはずですが、現実にはそこに大きな穴がある。他の大企業でも同様のリスクが潜んでいる可能性を考えると、投資判断においてM&A後の統合管理体制を見る目がより重要になってくるでしょう。

2460億円もの循環取引がたった2人の手で10年近く継続できてしまったという事実は、日本の企業ガバナンスに対する大きな警鐘です。

役に立ってらフォローと拡散して頂けると嬉しいです!