もふもふ不動産のもふです。投資家で登録者25万人のYouTuberで、元半導体の研究開発エンジニア、現在は資産10億円規模で運用しています。

今回は任天堂の株価について書きます。

決算発表の翌日、PTSで6,900円台をつけて大暴落した任天堂。「ここが買い時なんじゃないか」という声がSNSで飛び交っていますが、ちょっと待ってほしいと思っています。

元半導体エンジニアの目線と、投資家としての経験をもとに決算を読み解いてみました。

任天堂の株価が半減した理由、分かりますか?

任天堂の株価は去年あたりから、およそ半値近くまで下落しています。

日経平均が6万円を突破して史上最高値を更新しているにもかかわらず、です。

なぜこんなことが起きているのか。

一言で言うと、「期待で上がりすぎた株が、現実に引き戻されている」状態です。

少し前まで任天堂のPERは50倍近くありました。1株あたりの利益(EPS)が300〜400円程度なのに、株価は1万5,000円近くついていた時期もあります。

売上がそれほど伸びていなくても、「Switch2への期待」「ゲーム市場の拡大」という夢が株価を押し上げていた。

こういうパターン、イオンやオリエンタルランドでも同じことが起きました。「何もないけどとりあえず上がっていったものが、なんとなく下がっていく」。任天堂も今まさにその流れに入っています。

決算を読んで分かった「売上は増えているのに利益が減る」構造

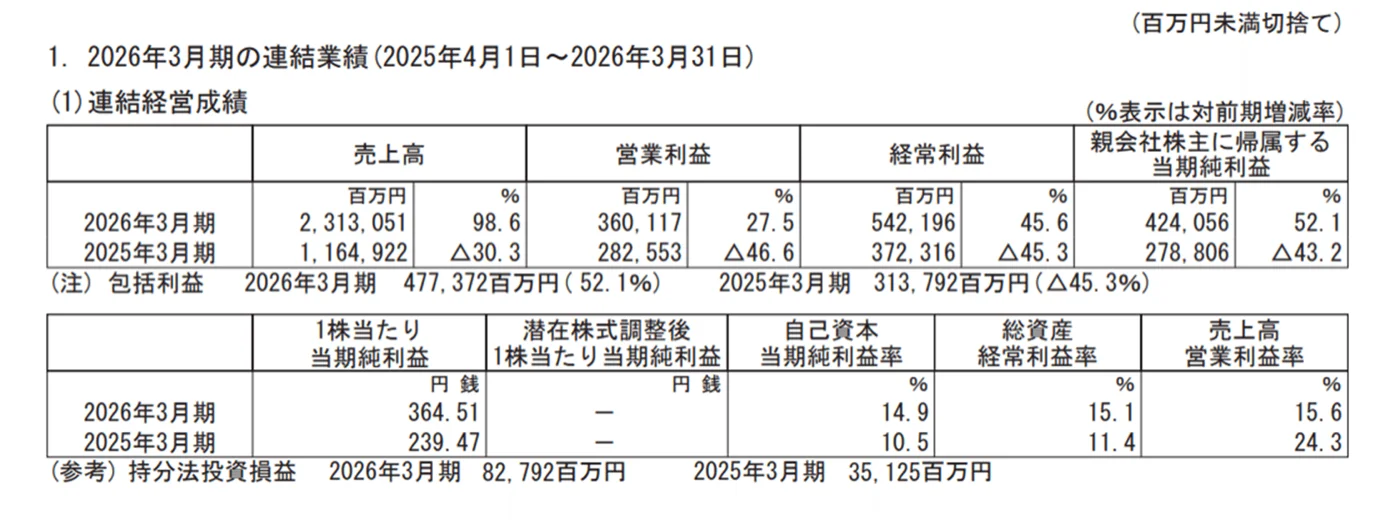

今回の決算、数字だけ見ると一見悪くありません。

売上は予想を上回り、当期純利益も前年の239円から364円に増えています。「予想超えなのになぜ下がるの?」と思う人も多いはずです。

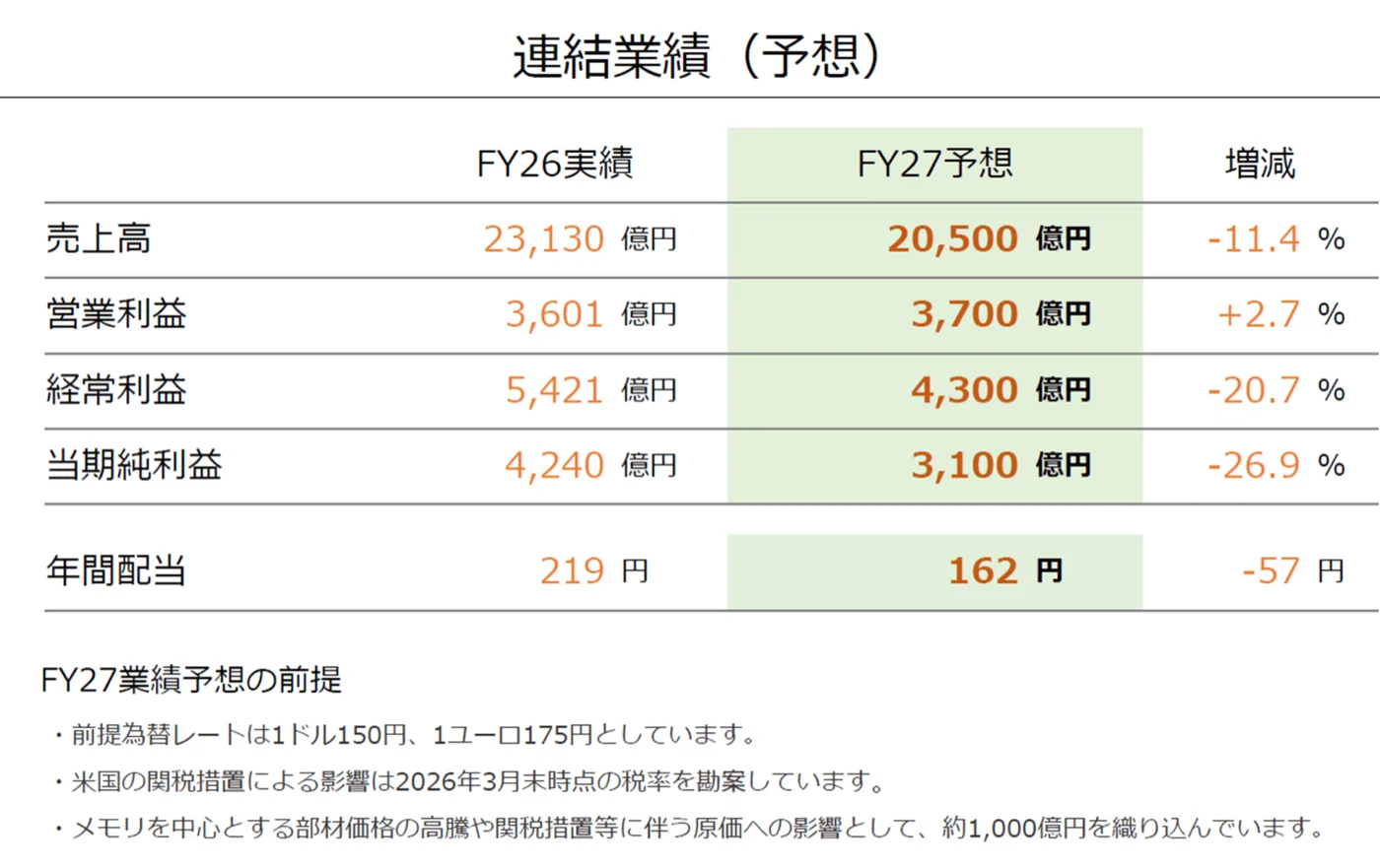

問題は、来期の予想です。

売上:2兆3,000億円 → 約2兆円へ減少

当期純利益:減少

配当:減配

EPS:364円 → 268円へ下落

これが典型的なネガティブサプライズです。

さらに気になるのが営業利益率の低下。売上は増えているのに、利益がついてきていない。

なぜか。Switch2の製造コストが上がっているからです。

半導体の価格、メモリ(DRAM・フラッシュメモリ)、プラスチックなど原材料が軒並み上昇しています。任天堂は来期の業績に「メモリを中心とした原価高騰で約1,000億円のコスト増加」を折り込んでいます。

Switch2は確かに売れている。でも、売っても儲かりにくい構造になってしまっている。

元半導体エンジニアとして、この構造はリアルに分かります。部品調達のコストが上がると、いくら販売数を伸ばしても利益率が圧迫されます。製品の値段を簡単には上げられないゲーム機という特性上、余計に厳しい。

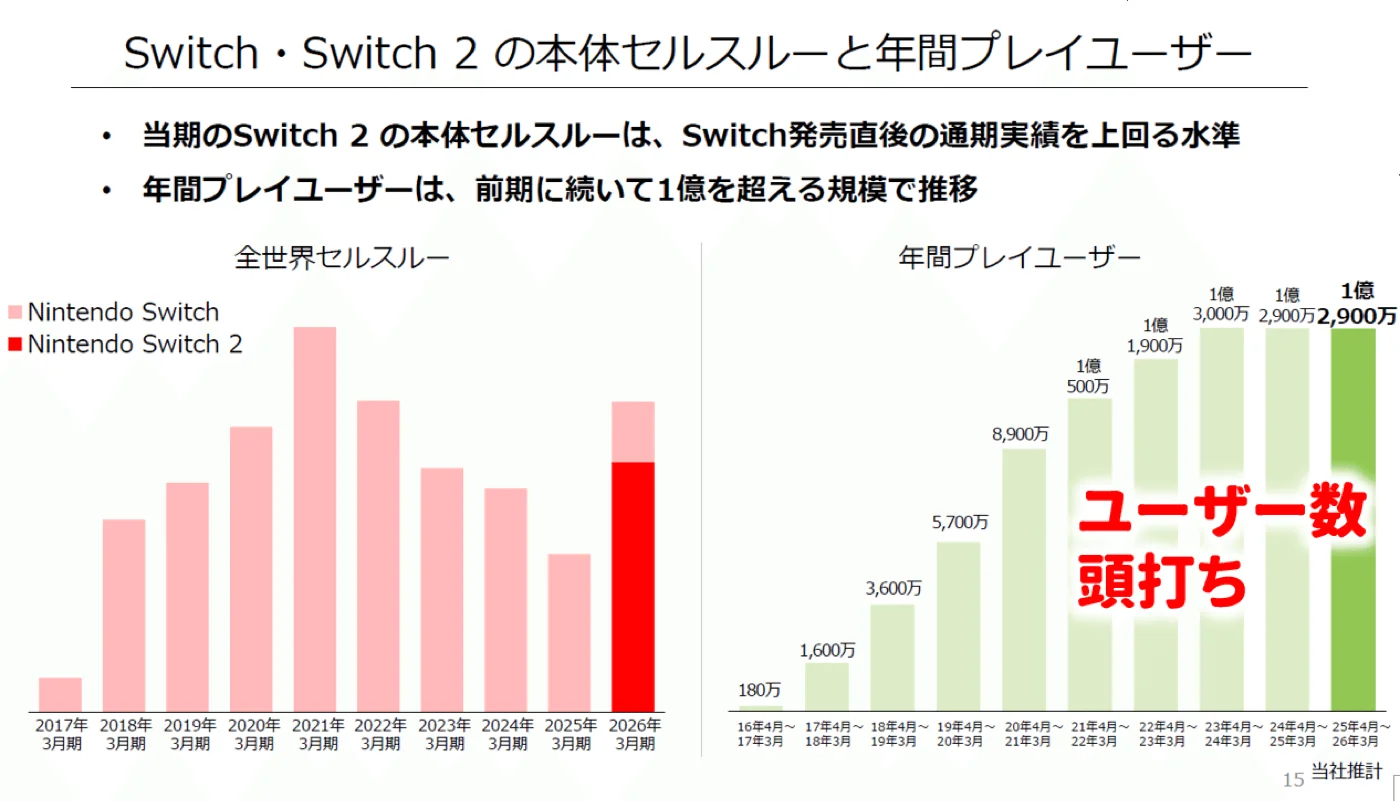

スイッチ2ユーザーが頭打ち——この数字が1番気になった

決算資料を見ていて、個人的に一番気になったのは年間プレイユーザー数の伸び悩みです。

任天堂のアクティブユーザーはおよそ1億人規模。ここ数年、この数字がほぼ横ばいになっています。

つまり、市場のパイが広がっていない。

Switch2は「Switch1ユーザーが乗り換える」ための製品であって、ゲームをしない人を新たに取り込む力が弱くなっているように見えます。

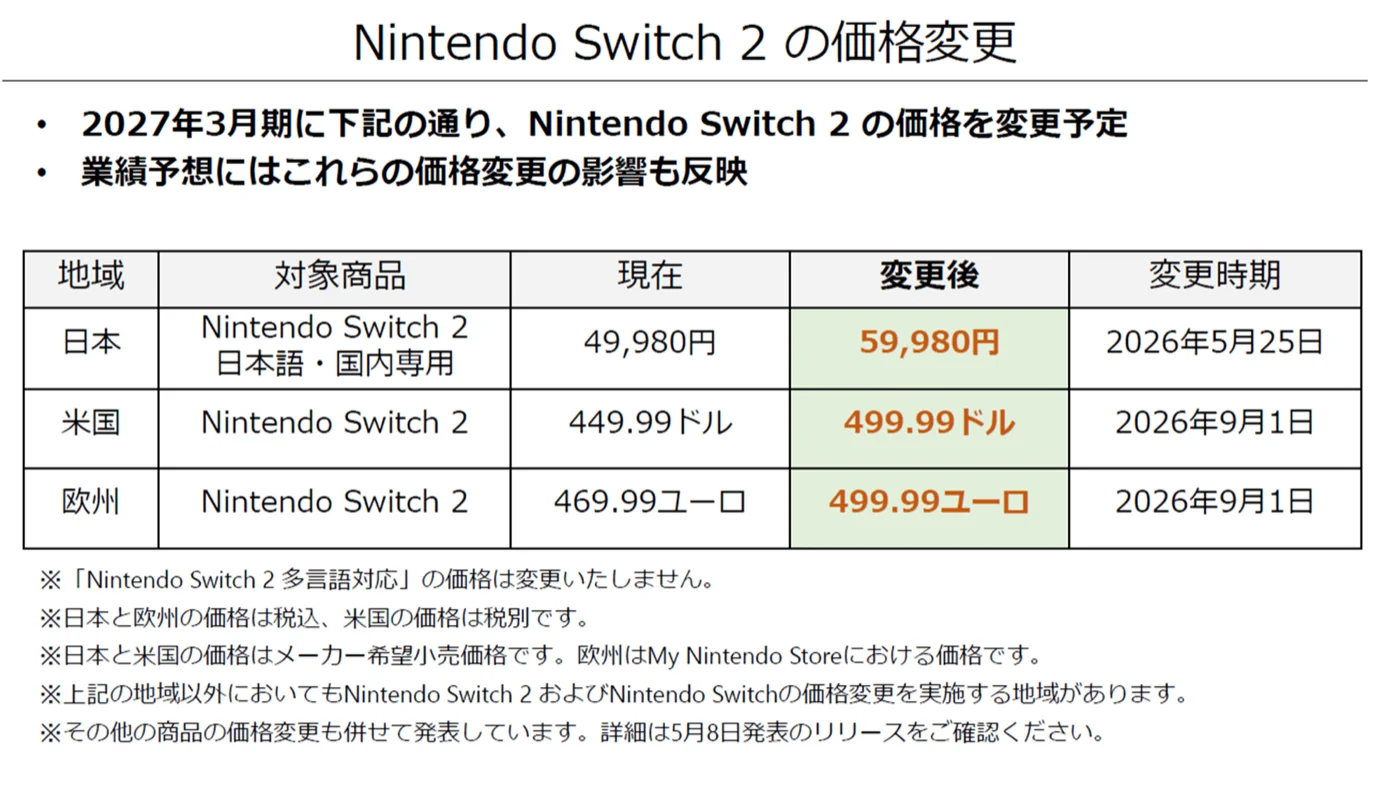

本体価格が4万9,000円から5万9,980円に値上がりし、6万円近くになると「気軽に買える」感覚ではなくなります。スマホで手軽にゲームができる時代に、専用機にこの金額を出す人はかなり絞られてきます。

Switch1が全世界で1億台以上売れた勢いは本物でした。でも今は「その市場を守る戦い」をしている段階に入っているように見えます。

このパイを増やす「何か」が出てくれば話は変わります。でも今の決算資料からは、その材料が見えてこなかった。

元半導体研究者として見た、コスト上昇問題の本質

半導体エンジニア時代の経験から言うと、部品コストの上昇は「すぐ下がる」ものではありません。

特にDRAMやNANDフラッシュは需給サイクルの影響を強く受けます。AI・データセンター向けの需要が急増している今、ゲーム機向けの調達コストが高止まりする局面は続く可能性があります。

任天堂は「調達済みで確保している」とは明言していませんでした。これが気になります。

来期にさらにメモリ価格が上がった場合、1,000億円の見込みでは足りなくなる可能性もある。

コスト上昇の圧力が続く中で、いかに利益率を守るか——任天堂にとってここ1〜2年の最大の課題になると見ています。

「今が買い時」は本当か——資産10億円の投資家が出した結論

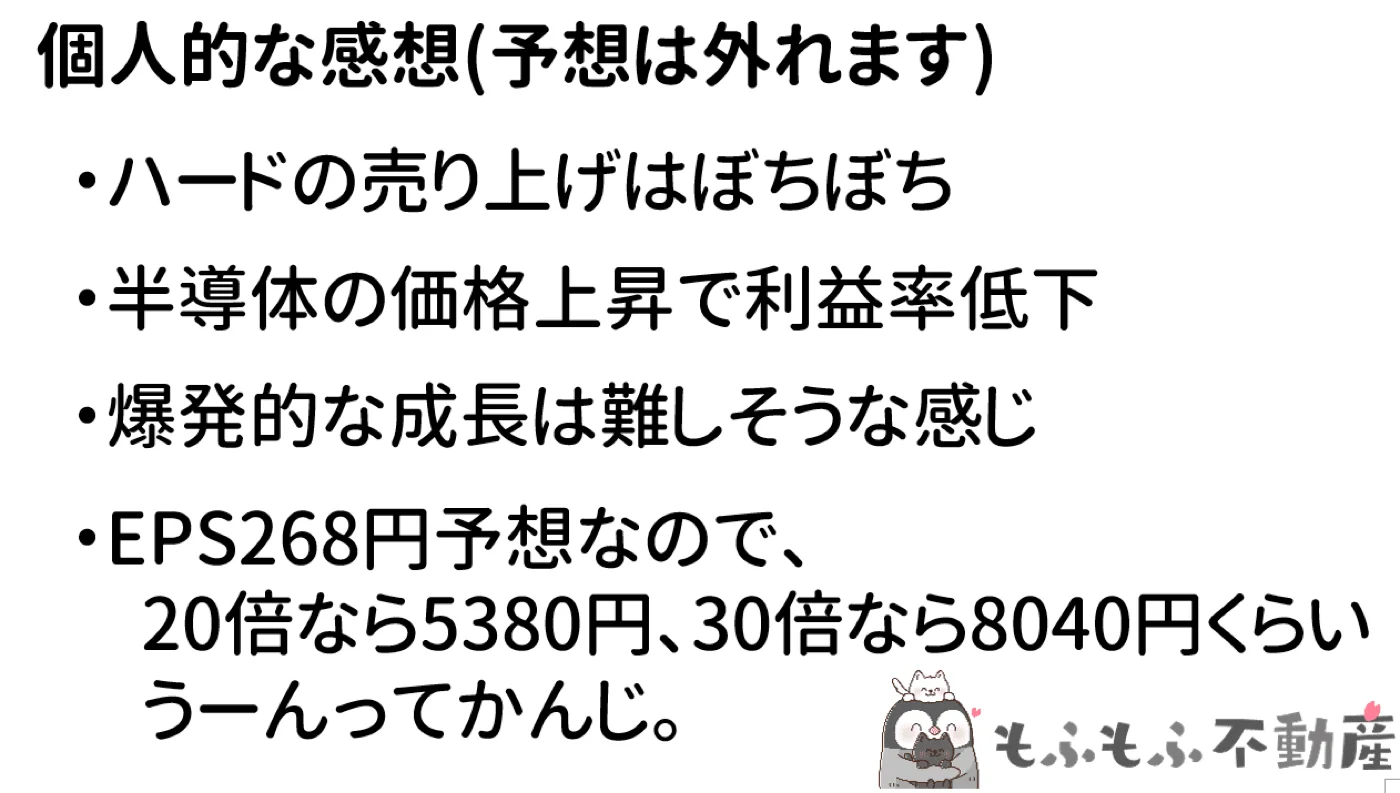

結論から言います。僕個人は今の任天堂株を買いません。

現在のEPSが268円(来期予想)で、PER20倍なら5,000円、30倍なら8,000円というのが一つの目安です。今の株価はそのレンジに入りつつあります。

「割安になってきた」と感じる水準ではありますが、爆発的な成長が見込みにくい今、積極的に買いに行く理由も見当たりません。

10年前、ポケモンGO全盛期に任天堂株を持っていたことがあります。翌日に「ポケモンGO 2本リリースしても収益に関係ない」という発表があって、2日連続ストップ安を食らいました。そこから始まったポケモン探しの旅(笑)。

あの経験から学んだのは、「期待で買った株は、期待が剥がれたときに急落する」ということです。

今の任天堂は、Switch2の期待相場が終わって現実を織り込む段階に入っています。焦って買いに行く必要はないと思います。

任天堂の未来に期待するなら、見るべき「1つの指標」

もし任天堂への投資を検討するなら、僕が注目する指標は1つだけです。

年間アクティブユーザー数が再び増加に転じるかどうか。

1億人で頭打ちになっているユーザー数が増えるということは、新しい層を取り込めているということ。それが確認できれば、売上・利益の回復への道筋が見えてきます。

任天堂は強いIPを持っています。ポケモン、マリオ、ゼルダ——世界中に熱烈なファンがいます。何か新しい体験でユーザー数が反転するタイミングが来れば、面白い投資対象になり得ます。

今は「待ちの姿勢」が正解だと思います。

個人的には今AIや半導体(メモリ系)のグロース株を中心に投資していますが、任天堂に限らず「今何に向かってお金が流れているか」を常に意識することが大切です。

投資は自己責任です。この記事はあくまで僕個人の見解であり、投資を推奨するものではありません。参考程度に読んでいただければ幸いです。

フォロー&いいねをいただけると励みになります。