もふもふ不動産のモフです。もふもふしたものをこよなく愛する投資家で、元SONYやキオクシアで先端半導体の研究開発者。登録者25万人のYoutube「もふもふ不動産」を運営しています。投資やテクノロジーで役立つ情報を発信しています!

今回はAI関連銘柄として注目を集めていたフジクラについて詳しく解説します。

決算発表後に株価が急落して「光ファイバーバブルは終わった?」という声がたくさん届きました。実際のところ、決算は悪かったのか。会社の技術力はどうなのか。そして今後どうなりそうなのか。元半導体研究開発者で投資家の私が、丁寧に読み解いていきます。

YouTubeでも解説しています。

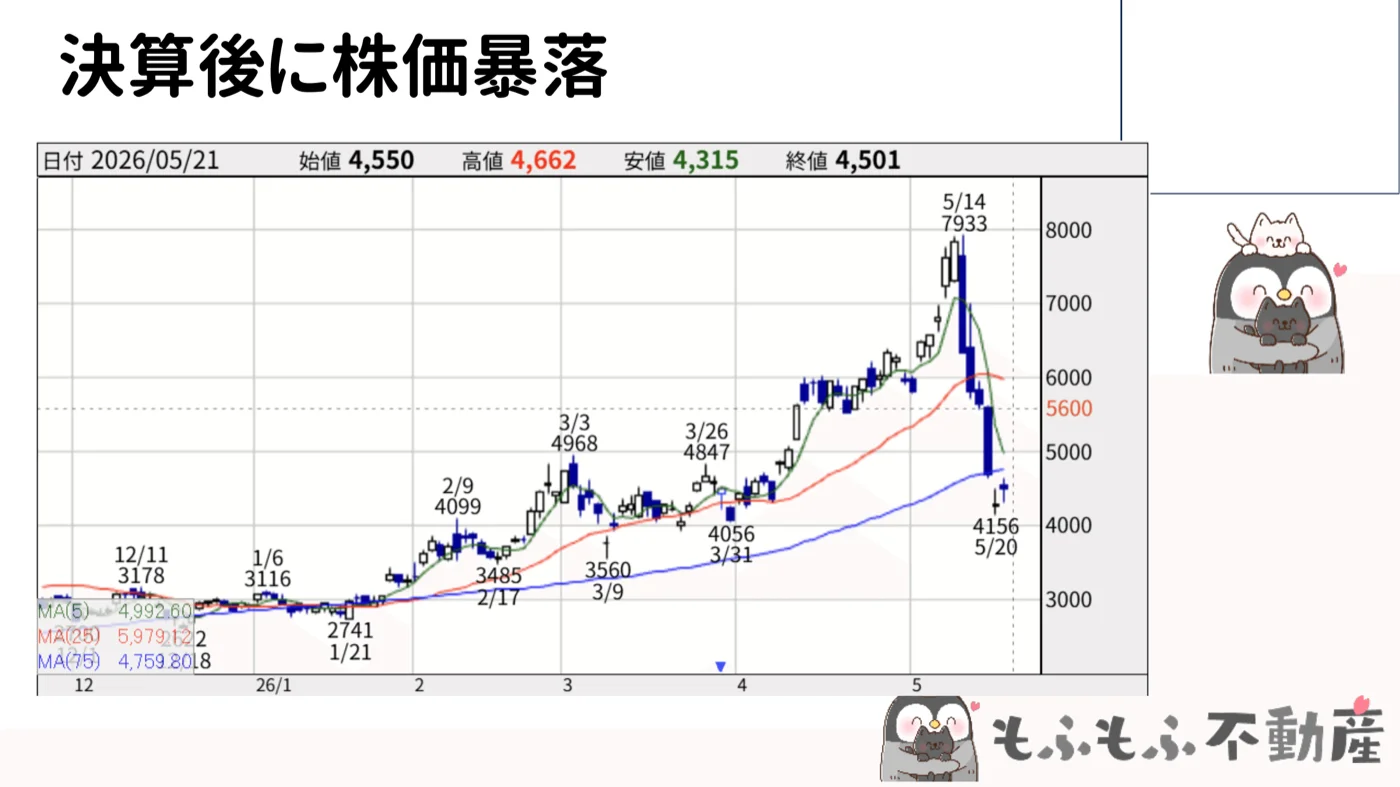

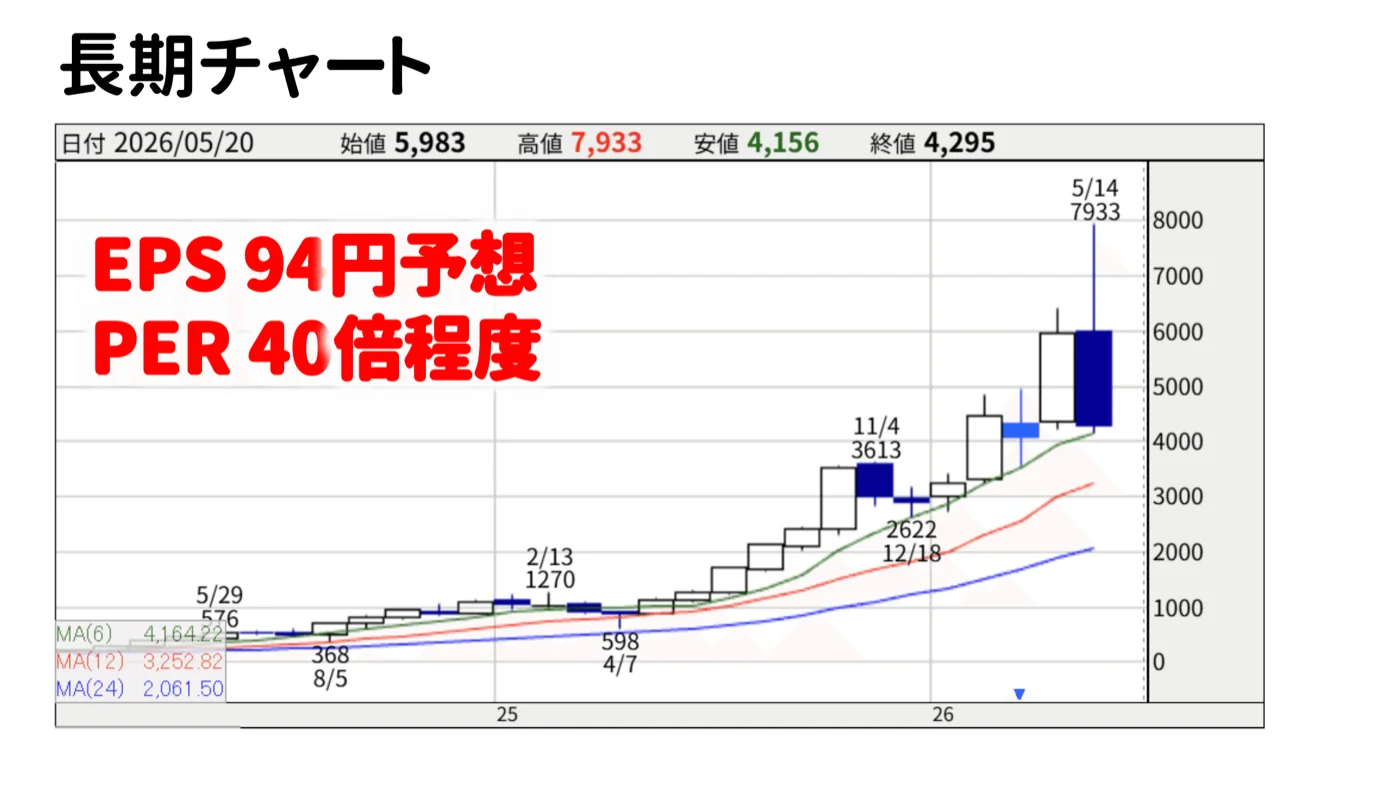

決算発表日に株価が7,933円→4,156円へ。何が起きたのか

2026年5月14日、フジクラが2025年度の決算を発表しました。

その日の高値は7,933円。ところが発表後から売りが殺到し、翌週には4,156円まで下落。約48%の暴落です。「半値」という言葉がぴったりの急落でした。

「これだけ業績が伸びている会社がなぜ?」と思った方も多いでしょう。

私もそう感じました。ただ、長く投資をしていると「業績が良くても株価が下がる」という現象には何度も遭遇します。大事なのは「なぜ下がったのか」を正確に理解することです。それを後半で詳しく説明します。

まずはフジクラという会社がどんな会社なのか、基本から押さえていきましょう。

フジクラってどんな会社?光ファイバーだけじゃなかった

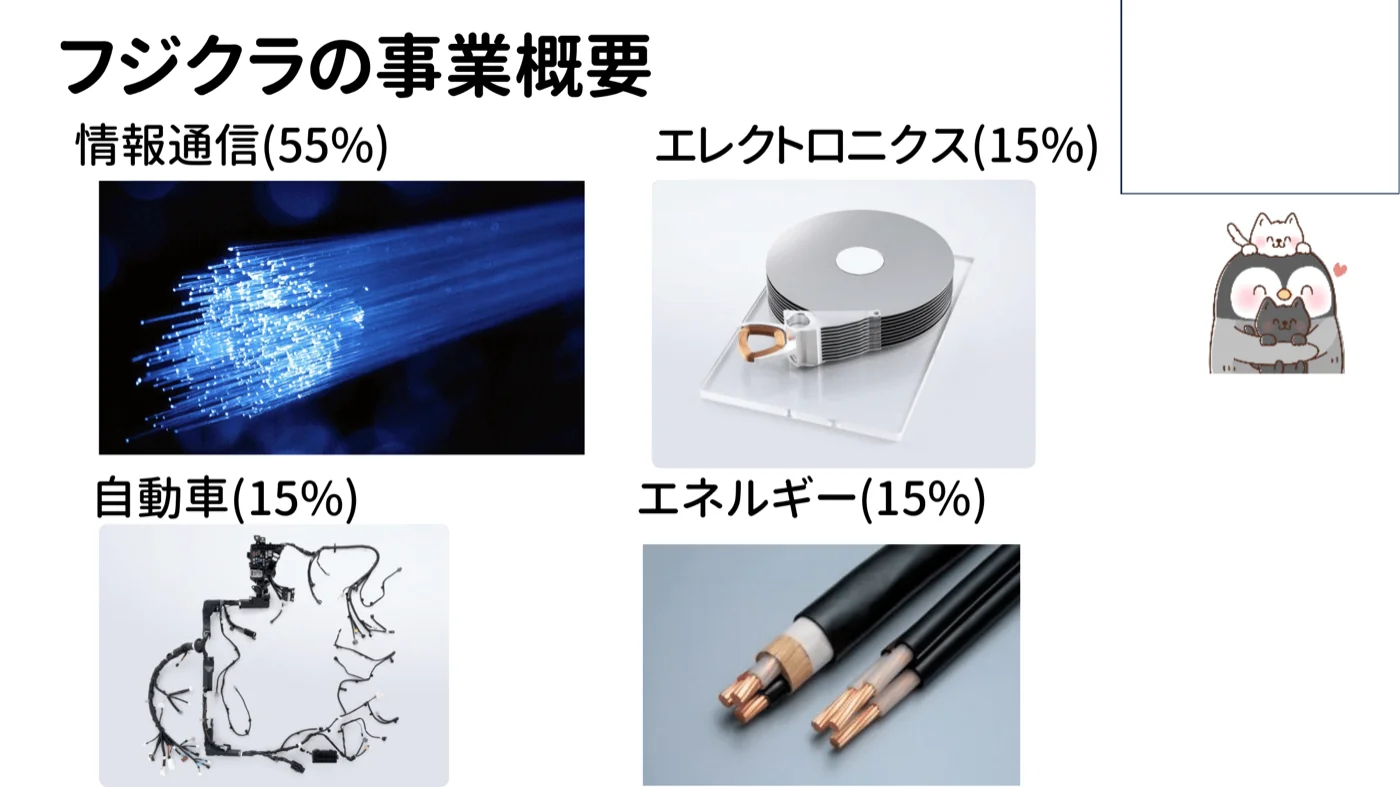

フジクラと聞くと「光ファイバーの会社」というイメージを持つ方が多いと思います。実際、売上の55%が光ファイバーを中心とした情報通信事業です。

ただ残りの45%は意外と多彩です。

エレクトロニクス事業が15%。ハードディスクのアクチュエーターなど電子部品を手掛けています。自動車事業が15%。自動車のハーネス(配線)やコネクターです。そしてエネルギー事業が15%。電力ケーブルなどです。

光ファイバーが主役なのは確かですが、ほかの事業がしっかりと下支えしている構造になっています。

会社の歴史は古く、もともとは電線・ケーブルメーカーとして成長してきました。「接続する」という技術に昔から強みを持つ会社で、そのDNAが今の光ファイバー技術に活きています。

ちなみにフジクラには不動産事業もあります。東京・木場に深川ギャザリアという大型商業施設とフジゴルフセンターを保有していて、売上こそ小さいですが営業利益率が約45%という優良事業です。本業のケーブル事業とは全く異なりますが、こういう隠れた安定収益があるというのも面白いですね。

なぜ今、光ファイバーがAI投資の本命になっているのか

ここ数年、AIブームとともに光ファイバーへの注目度が急速に高まっています。なぜでしょうか。

答えはシンプルで、AIを動かすためのデータセンターが世界中で爆発的に増えているからです。

ChatGPTのようなAIモデルは、学習や推論の際に膨大なデータをやり取りします。そのデータを運ぶのが光ファイバーです。電気ではなく光でデータを伝送するため、速度が桁違いに速く、電力消費も少ない。

しかもAIのデータセンターは「ハイパースケール」と呼ばれる超大型施設が主流になっています。Googleデータセンター、Microsoftのデータセンター、Metaのデータセンター……これらはそれぞれ何万台ものサーバーが稼働していて、そのサーバー同士を繋ぐために信じられない量の光ファイバーが必要になります。

需要が急拡大しているのに、供給がなかなか追いつかない。これが光ファイバーバブルの本質です。

世界初13,824心ケーブル──競合の2倍を細いまま実現する技術の正体

フジクラで特に注目したいのが、独自技術「Spider Web Ribbon®(SWR®)」です。

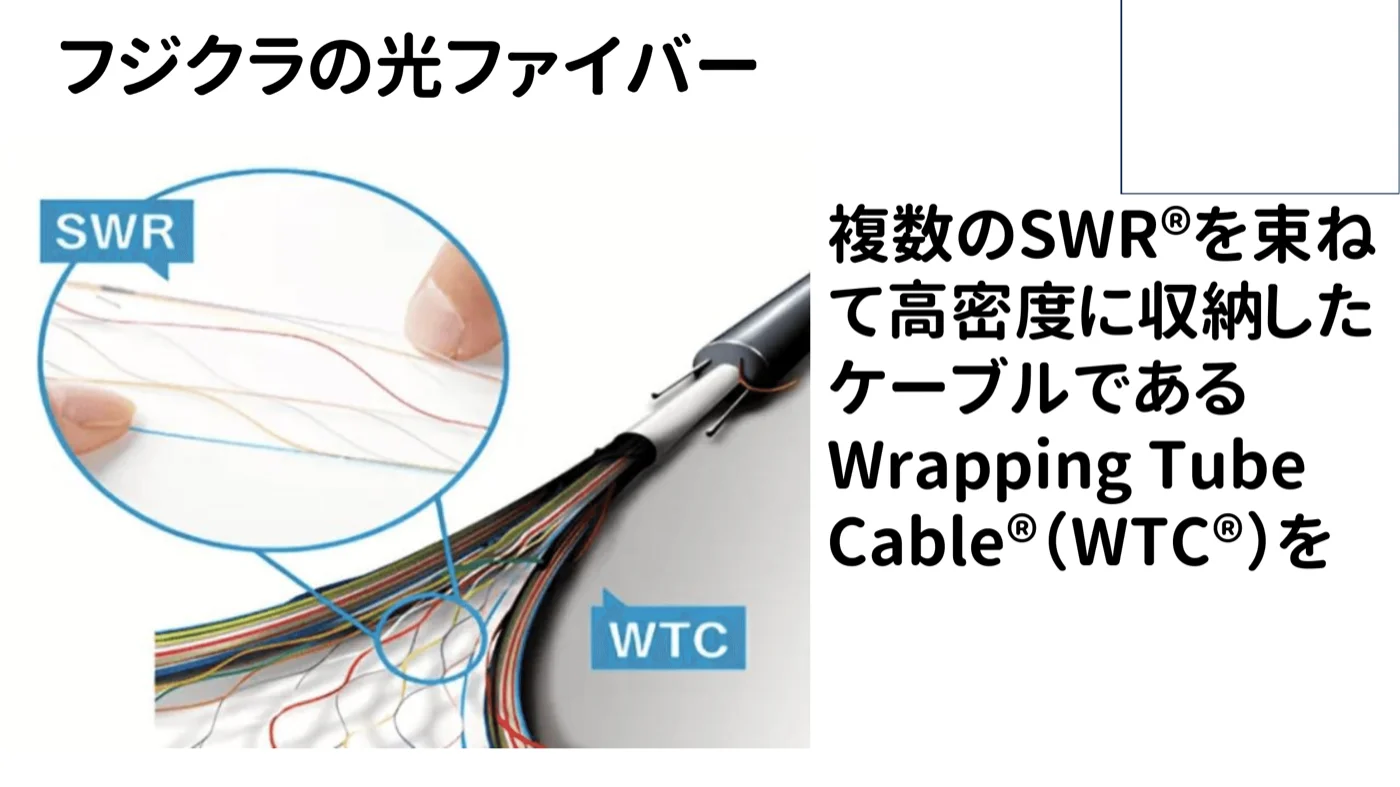

光ファイバーというのは1本1本の細い繊維(心線)を束ねてケーブルにします。1本のケーブルに何本詰められるかが「心数」で、これが多いほど大容量になります。

従来のリボン型光ファイバーは硬くて曲げにくく、密度を上げるのが難しかった。ところがフジクラのSWR®は、光ファイバーを蜘蛛の巣(Spider Web)のように網状に結合することで、柔軟に変形できるようにしました。

そしてこのSWR®を複数束ねて高密度に収納したのがWrapping Tube Cable®(WTC®)です。

この組み合わせによって何を実現したか。

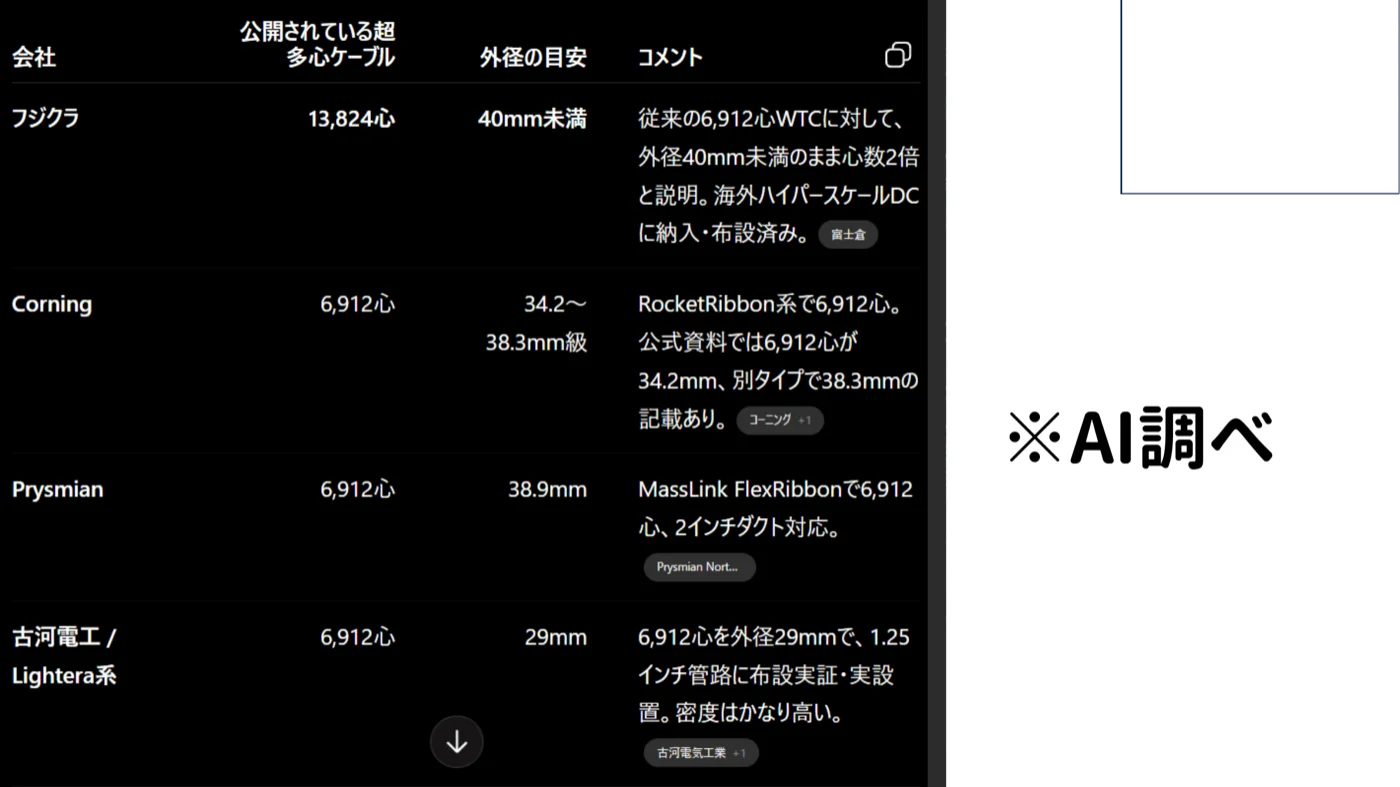

直径40mm未満のケーブルに13,824本の光ファイバーを詰め込んだのです。

これは世界初の記録です。競合のCorning(コーニング)やPrysmian、古河電工はいずれも最大6,912心にとどまっています。フジクラはその2倍を、ほぼ同じ太さで実現してしまいました。

データセンターにとって、ケーブルが細いまま容量が2倍になることは非常に重要です。設置スペースが限られるデータセンター内で、工事コストを大幅に削減できます。すでにこのケーブルは海外の大手ハイパースケールデータセンターに納入・布設済みです。

半導体研究者だった私の目線で見ても、これは本当にすごい技術革新だと思います。

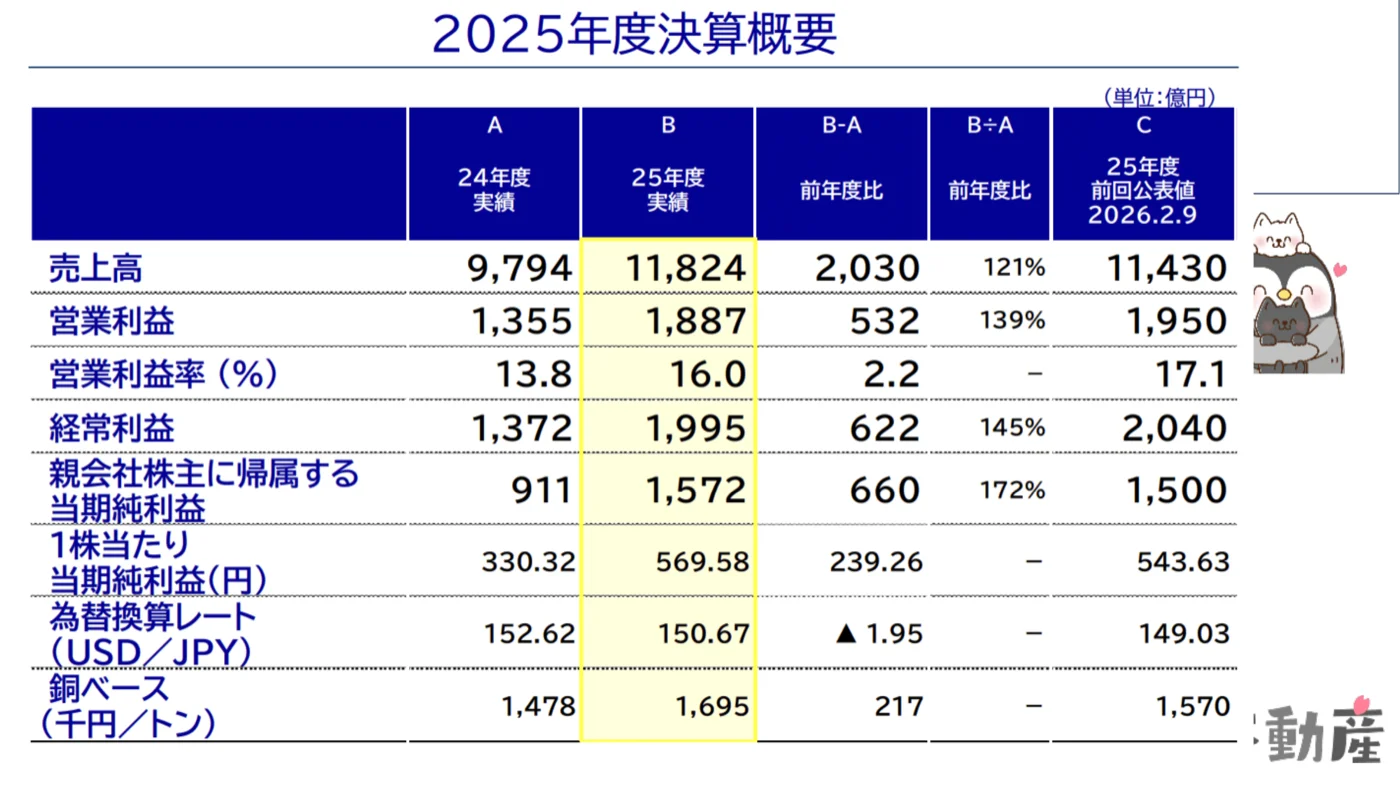

2025年度決算の中身を読む。数字は悪くないのに、なぜ売られたのか

では決算の中身を見ていきます。

2025年度(2026年3月期)の結果はこうです。

売上高:11,824億円(前年比+21%)

営業利益:1,887億円(前年比+39%)

純利益:1,572億円(前年比+72%)

数字だけ見ると、非常に好調です。特に純利益が前年比72%増というのは驚異的な伸びです。

では何が問題だったのか。

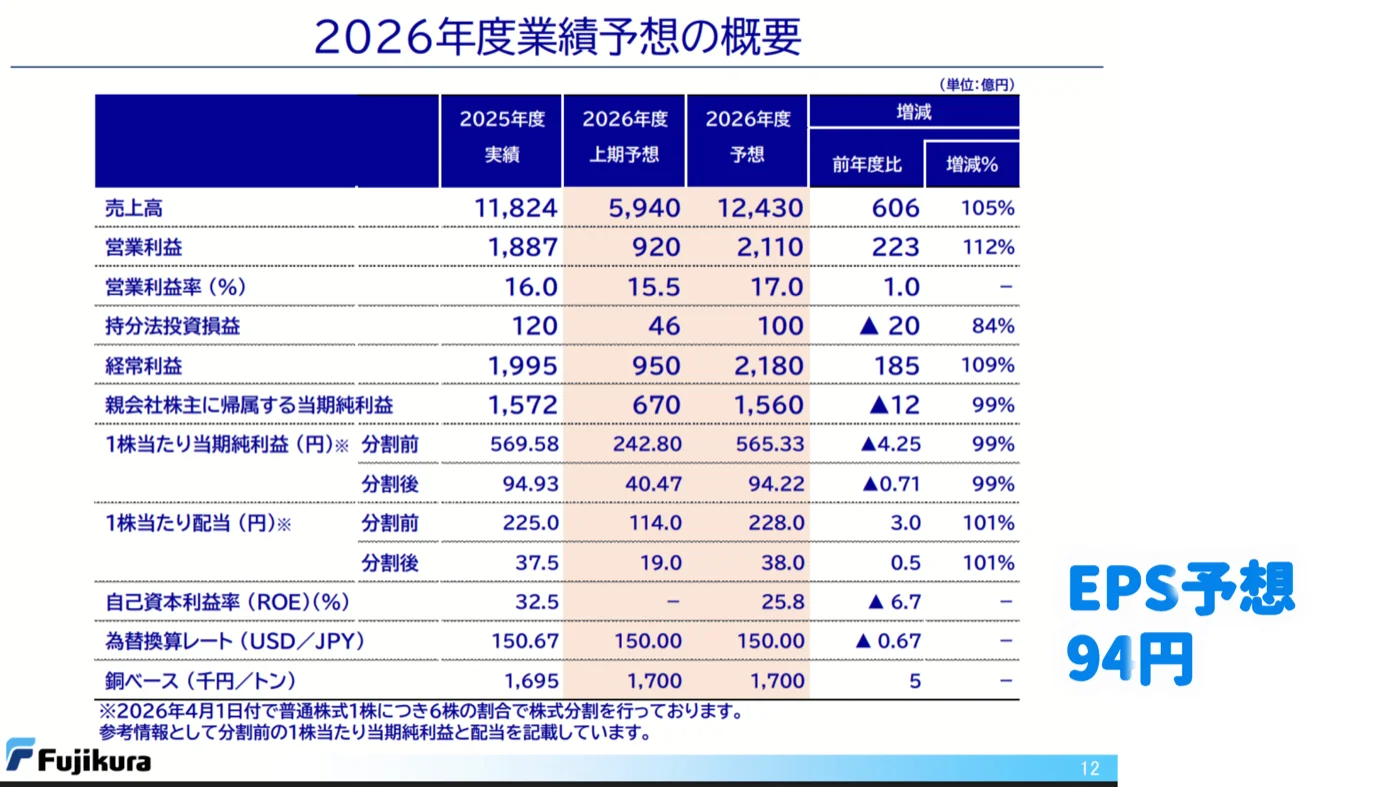

2026年度(来期)の業績予想です。

来期の売上予想は12,430億円(+5%)、営業利益は2,110億円(+12%)です。

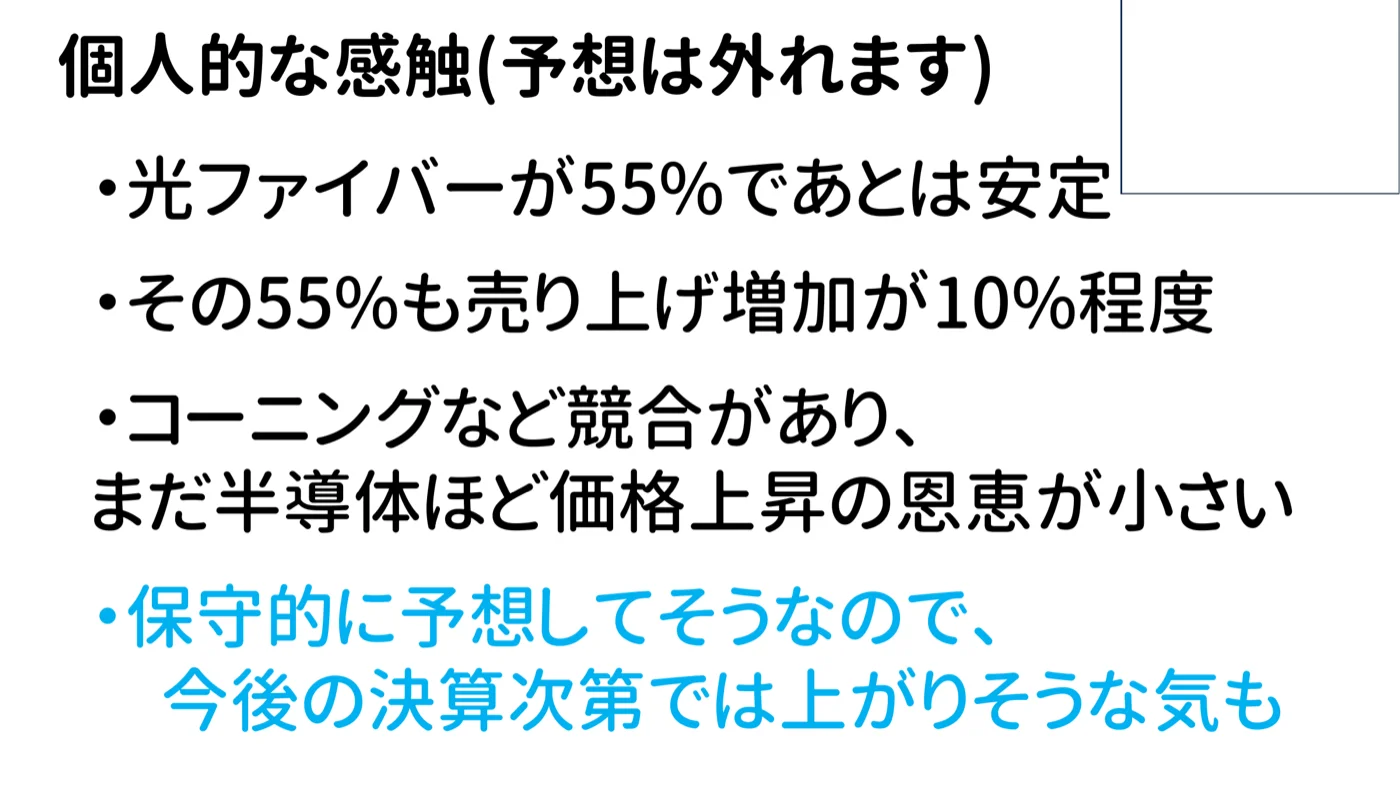

成長しているように見えますが、市場が期待していた数字に届かなかった。特に光ファイバーを含む情報通信事業部門の来期売上増加が約10%程度にとどまっていたことが問題視されました。

さらに業績予想の注釈に気になる文言がありました。「光ケーブルの急激な増産により、水素等の一部原材料調達が追いつかなくなる懸念がある」というものです。

供給能力の制約が出てきたということで、これが市場の失望を招きました。

加えてバリュエーションの問題があります。

株式を6分割(2026年4月実施)した後のEPS予想は94円。その時の株価(決算発表日の7,933円)を分割後換算すると約1,322円です。PERは約14倍……ではなく、これは分割前の数字です。

分割後換算で計算すると、EPS94円に対してPERは40倍程度。AIブームを織り込んでいるとはいえ、成長率10%の企業にPER40倍というのは高すぎると市場は判断したわけです。

投資家としての個人的な見解(投資は自己責任で)

最後に、私個人の見解をお伝えします。予想は外れることがありますのであくまで参考程度にどうぞ。

結論から言うと、「暴落したからといって終わりではない」と思っています。

理由は3つあります。

1つ目は、来期予想が保守的すぎる可能性があること。

フジクラは今回、原材料調達の懸念を理由に成長率を抑えた予想を出しました。ただ、データセンター向けの需要は依然として非常に強い。実際に受注が続いていれば、来期の途中で業績予想を上方修正する可能性があります。

2つ目は、技術的な優位性が崩れていないこと。

13,824心という世界記録は簡単に追いつかれるものではありません。競合はみな6,912心で止まっています。この技術差は短期間では埋まらないと見ています。

3つ目は、コーニングなど競合との違いがあること。

ただし懸念もあります。コーニングがNVIDIAと提携してAI向け光ファイバーの国内生産を拡大するというニュースも出ています。光ファイバーは半導体と違い、競合が複数存在する市場です。半導体のように極端な価格上昇は起きにくいかもしれません。

それでも、AIデータセンターへの光ファイバー需要は長期的なトレンドとして続くと私は考えています。株価が半値になったことで、バリュエーションが少し現実的になってきた。今後の決算で業績の上振れが確認されれば、再評価の動きが出てきてもおかしくないと思います。

投資は必ず自己責任でお願いします。私の発言は投資アドバイスではありません。ただ、こういう視点で企業を分析することが、長期投資の基本になると思っています。

フジクラの動向、引き続き注目していきましょう!

動画でもより詳しく解説していますので、ぜひご覧ください。

▶ YouTube「もふもふ不動産」:https://youtu.be/PHklr8baWIg