もふもふ不動産のモフです。もふもふしたものをこよなく愛する投資家で、元SONYやキオクシアで先端半導体の研究開発者。登録者25万人のYoutube「もふもふ不動産」を運営しています。投資やテクノロジーで役立つ情報を発信しています!

今回はAI関連銘柄として急注目されているイビデンを深掘りします。

「AI基板メーカー」という言葉だけは聞いたことがある方も多いと思います。でも「なぜ基板がそんなに難しいのか」「なぜNVIDIAがわざわざ前払いまでして調達しようとしているのか」——その核心を理解している人はほとんどいないのではないでしょうか。

元キオクシア研究開発者として16年間、先端半導体の開発現場にいた私が、技術の原理から決算の数字まで徹底的に解説します。

イビデンとは?岐阜・大垣から世界を支える100年企業

まず名前の話から。「イビデン」という響き、耳に残りますよね。実はこれ、揖斐川電力株式会社が起源なんです。岐阜県を流れる揖斐川のダムで水力発電を行い、その電力を使ってさまざまな製品を製造してきた——100年以上の歴史を持つ会社です。

私はキオクシアの四日市工場に勤めていたので、揖斐川沿いの国道1号・23号はよく通っていました。「イビデン」という名前には馴染みがあって、なんとなく知ってはいたんですが、まさかここまで世界を動かす会社だとは正直思っていませんでした。

事業は大きく3つに分かれています。電子事業・セラミック事業・その他事業です。

今AIで注目を集めているのは電子事業(ICパッケージ基板)です。岐阜・大垣を中心に国内外に多数の巨大工場を持ち、現在も5,000億円規模の設備投資を進めて生産能力を拡大しています。

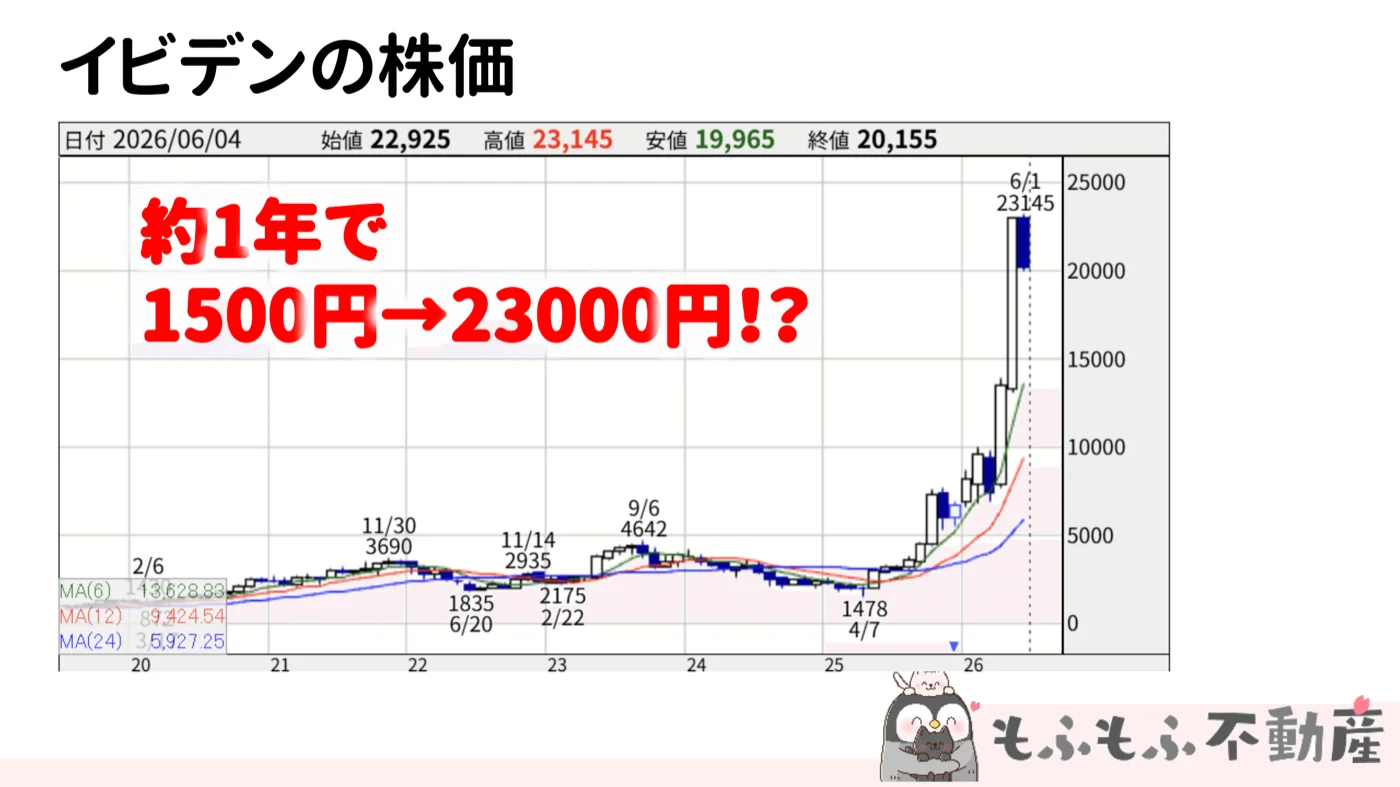

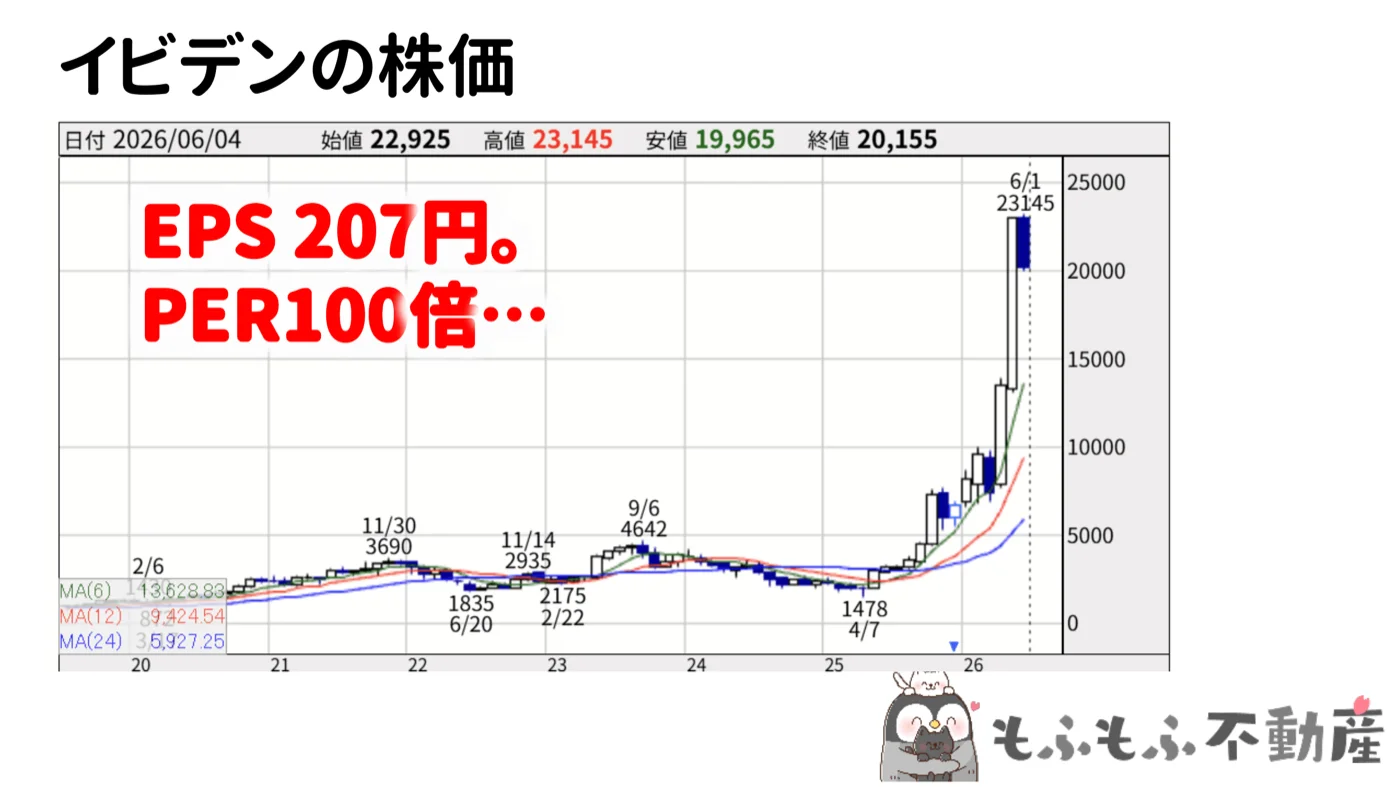

そしてこの会社の株価が、この1年で1,500円から23,000円——約15倍という異次元の上昇を見せているわけです。

ただ、私の目線では「技術は本物だが株価はかなり割高」という印象を持っています。その理由は後半の決算分析で詳しく話します。

NVIDIAのAIサーバーを陰で支える「基板」の正体

イビデンが何をしているのか、NVIDIAのサーバーを例に説明します。

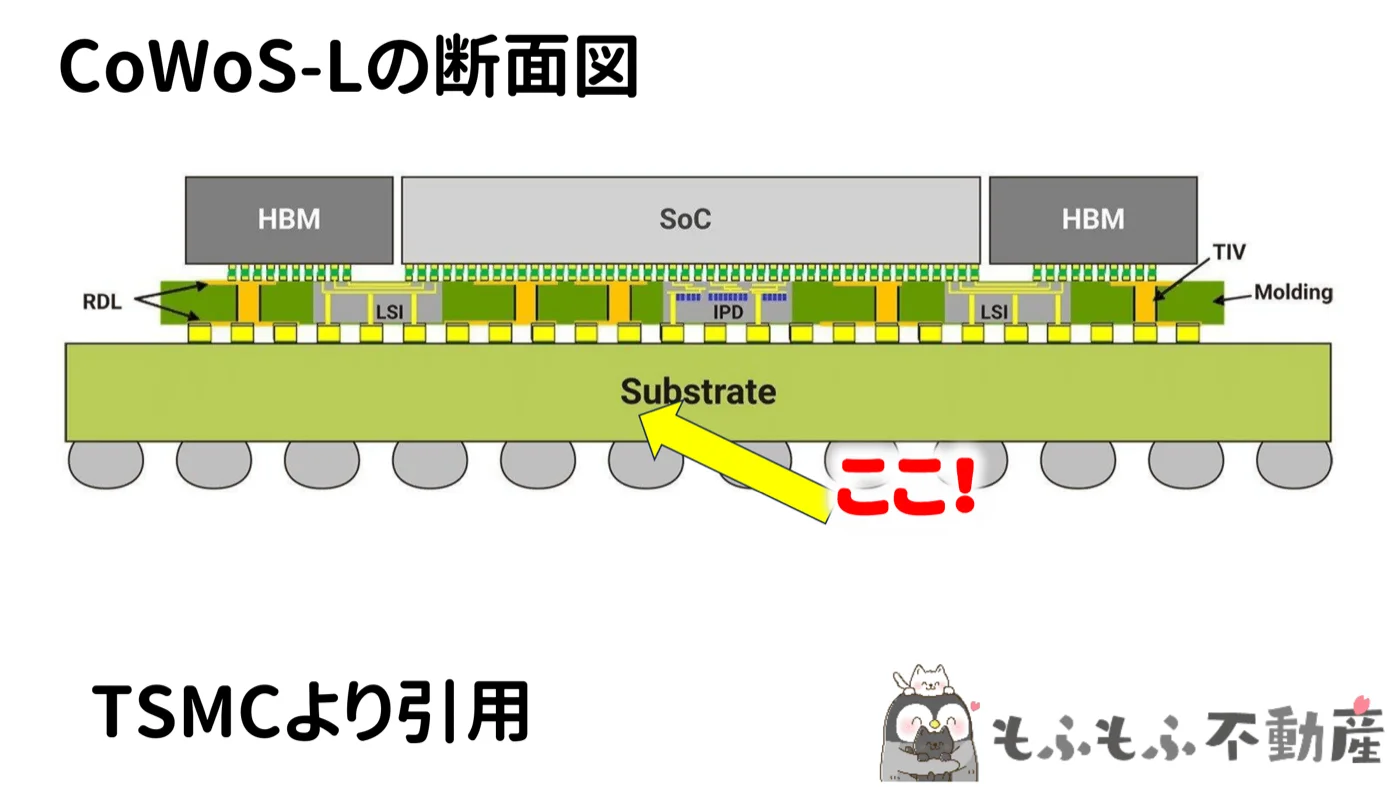

NVIDIAが2026年末にリリース予定の次世代AIサーバー「Vera Rubin」——このサーバーにはRubin GPUとVera CPUという2種類のチップが搭載されます。このチップが乗っかる「台座」、つまりFC-BGA基板(パッケージ基板)を作っているのがイビデンです。

「基板なんて大したことないのでは?」と思うかもしれません。でも実はここが一番の難所なんです。

NVIDIAのチップ構造を少し深掘りすると、CoWoS-L(チップ・オン・ウェハ・オン・サブストレート・ローカルインターコネクト)という方式が採用されています。要は「複数のチップを1枚の基板上に高密度で積み重ねる技術」です。GPUの本体チップとHBMメモリが超高速でやり取りするために、シリコン製インターポーザーを介してイビデンの基板の上に乗っかっているという構造です。

なぜこんな複雑な構造になったかというと、AIの計算に必要なチップがどんどん巨大化してきたからです。フォトリソグラフィーの限界で1枚のシリコンウェハには作れる大きさに限界がある。そこで複数のチップを基板でつなぐ「Extreme Co-Design」という設計思想が生まれました。

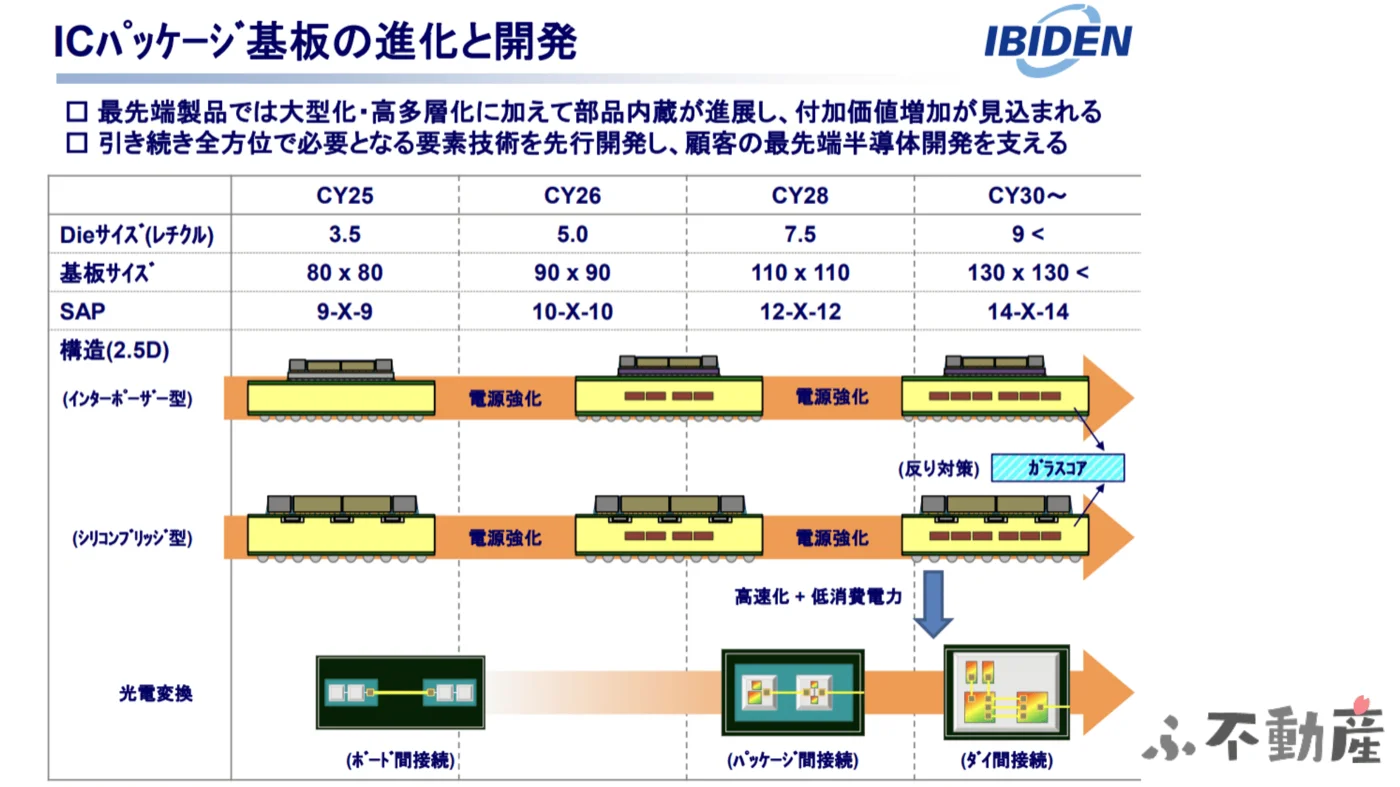

20層の銅線・ABF・ガラス繊維 — 基板製造がなぜ極めて難しいのか

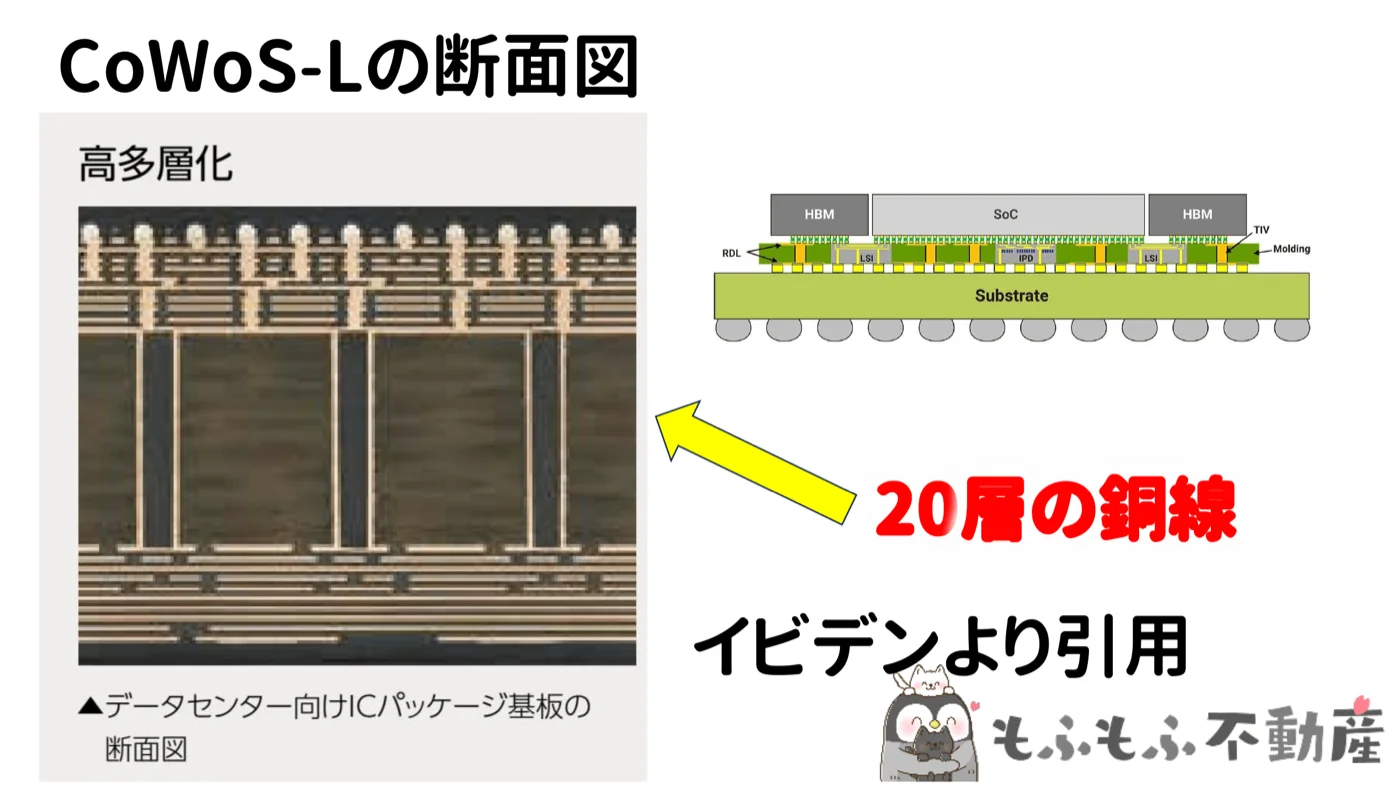

イビデンの基板の内部構造を見てみましょう。

基板の断面を拡大すると、こんな構造になっています:

- 中央にガラス繊維コア

- コアを電極(スルーホール)で貫通

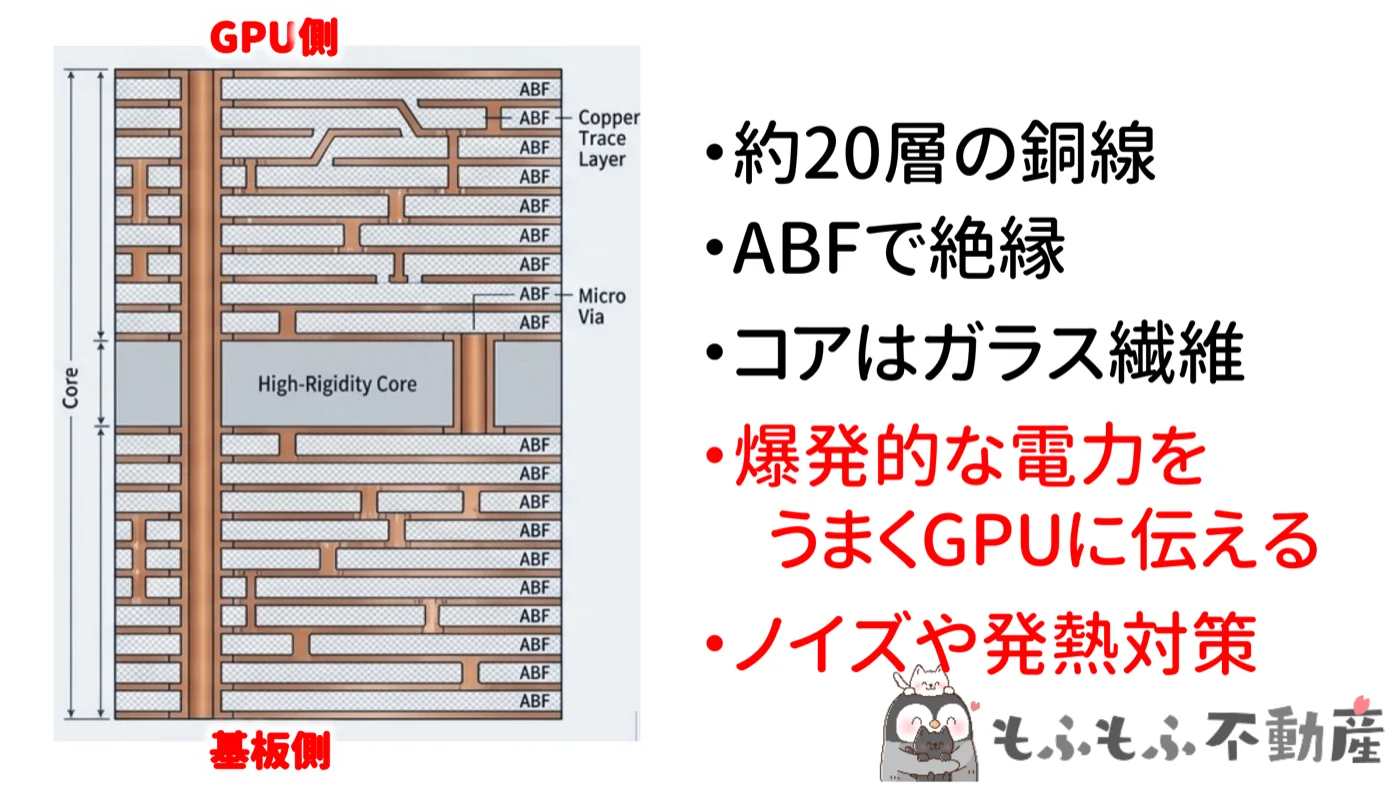

- 上下に約10層ずつ、合計約20層の銅配線

- 各層をABF(味の素ファインテクノ製)で絶縁

なぜ20層も必要なのか。AIチップは爆発的な電力を消費し、極めて高密度なピン数を持っています。大電力をGPUに均等に届け、ノイズや発熱を抑えながら、マザーボードに確実に接続する——この全部を実現するために、20層もの銅配線が必要なんです。

研究開発者として半導体の現場にいた私から言わせると、この多層配線技術は本当に難しいです。層が増えれば増えるほど、熱膨張の管理・各層の位置合わせ精度・歩留まりの確保が指数関数的に難しくなります。イビデンはここで20年以上の技術蓄積があり、簡単には追いつけない差別化があります。

また、チップ側の基板ロードマップを見ると、CY25(2025年)のDie寸法3.5レチクルから、CY30以降は9レチクル以上になる見通しで、基板サイズも80×80mmから130×130mm以上へと拡大し続けます。技術要求はこれからも高まる一方です。

決算を見る:EPS 207円・PER100倍の割高感

技術力は疑いようがない。でも投資家として気になるのは「今の株価は適正か?」という点です。

東洋経済の報道によれば、NVIDIAとインテルが前払いで巨額投資を行い、イビデンは次世代半導体向け基板を独占供給する体制を整えていると伝えられています。5,000億円規模の設備投資も進行中です。

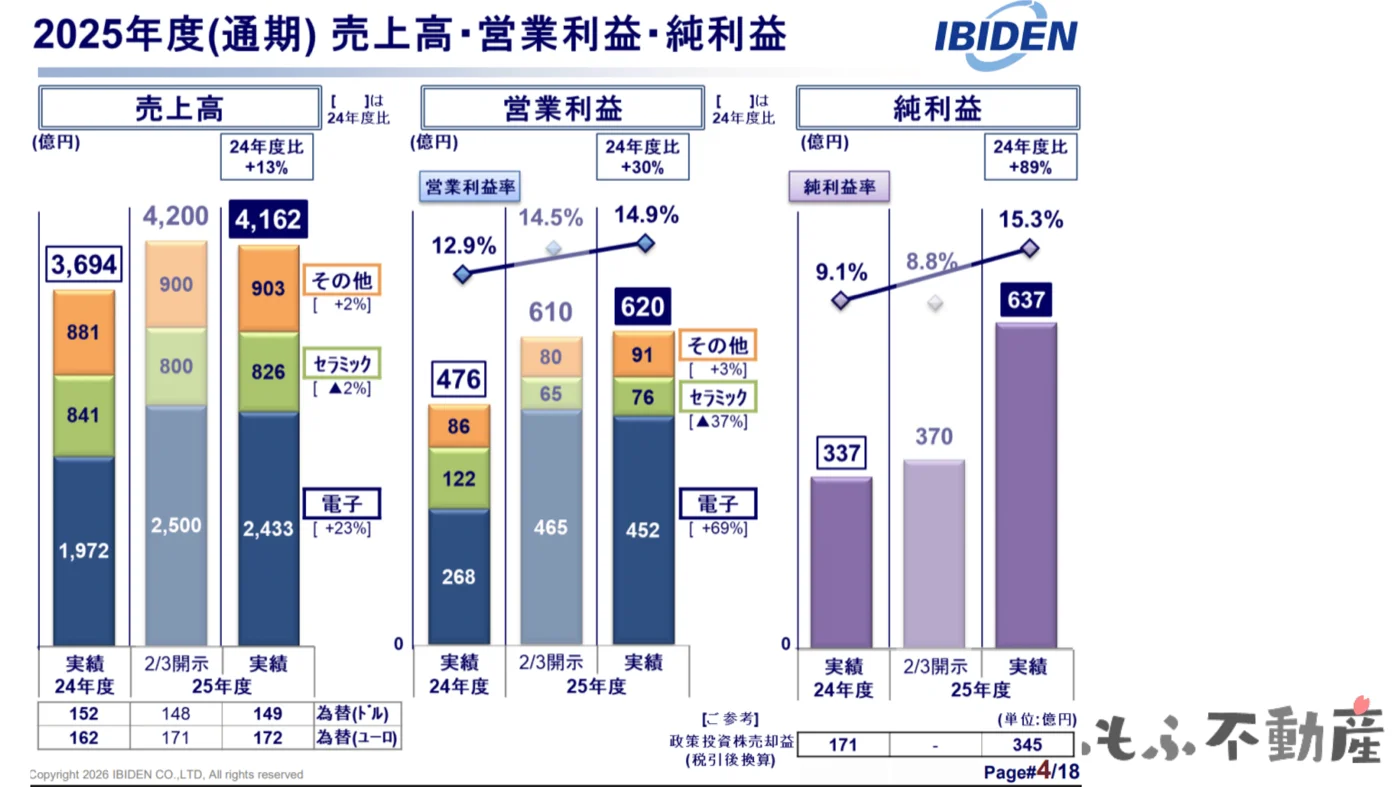

2025年度通期の実績を見てみます。

売上高:4,162億円(前年比+13%)

営業利益:620億円(前年比+30%、利益率14.9%)

純利益:637億円(前年比+89%)

電子事業だけで見ると売上2,433億円(+23%)、営業利益452億円(+69%)と急伸しています。

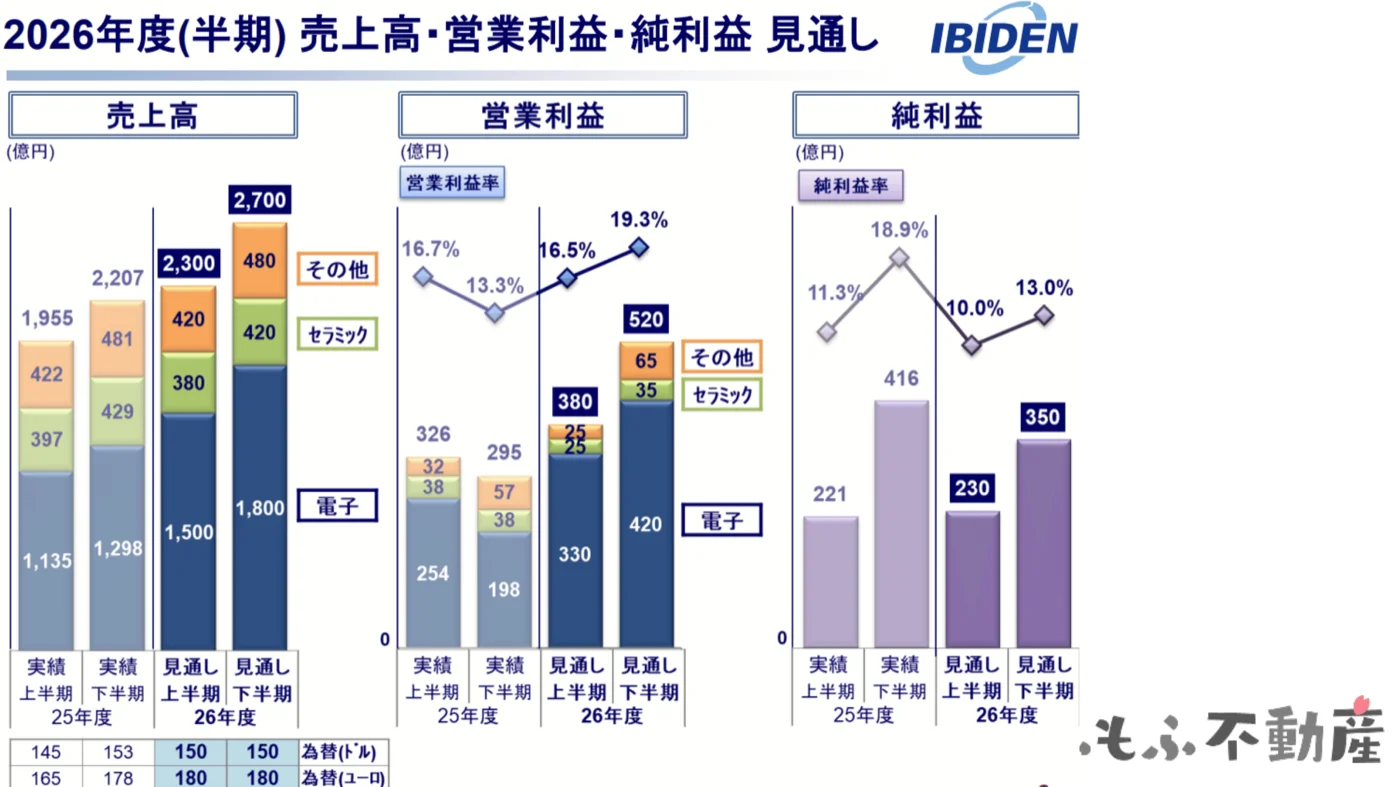

2026年度の半期見通しも強気で、売上高2,700億円・営業利益520億円(営業利益率19.3%)を見込んでいます。

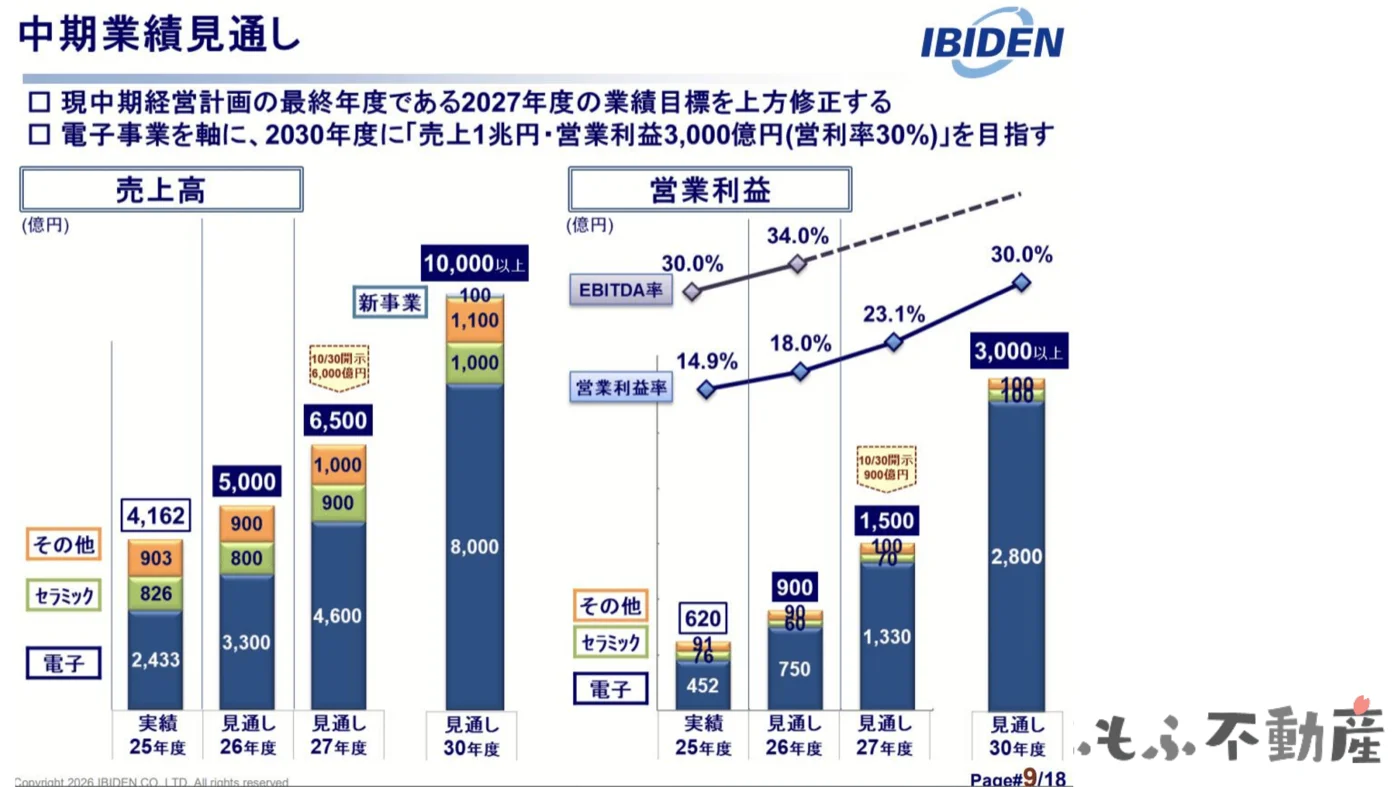

中期では2030年度に売上1兆円・営業利益3,000億円(営業利益率30%)という高い目標を掲げています。

ここが問題です。

動画のスライドでも示しましたが、純利益の数字は前年比+89%と大きく見えても、積極的な設備投資を続けているためフリーキャッシュフローベースでは利益の増加はまだ過渡期にあります。

そして現在のEPS(1株当たり利益)は207円。株価を23,000円とすると…

PERが約100倍です。

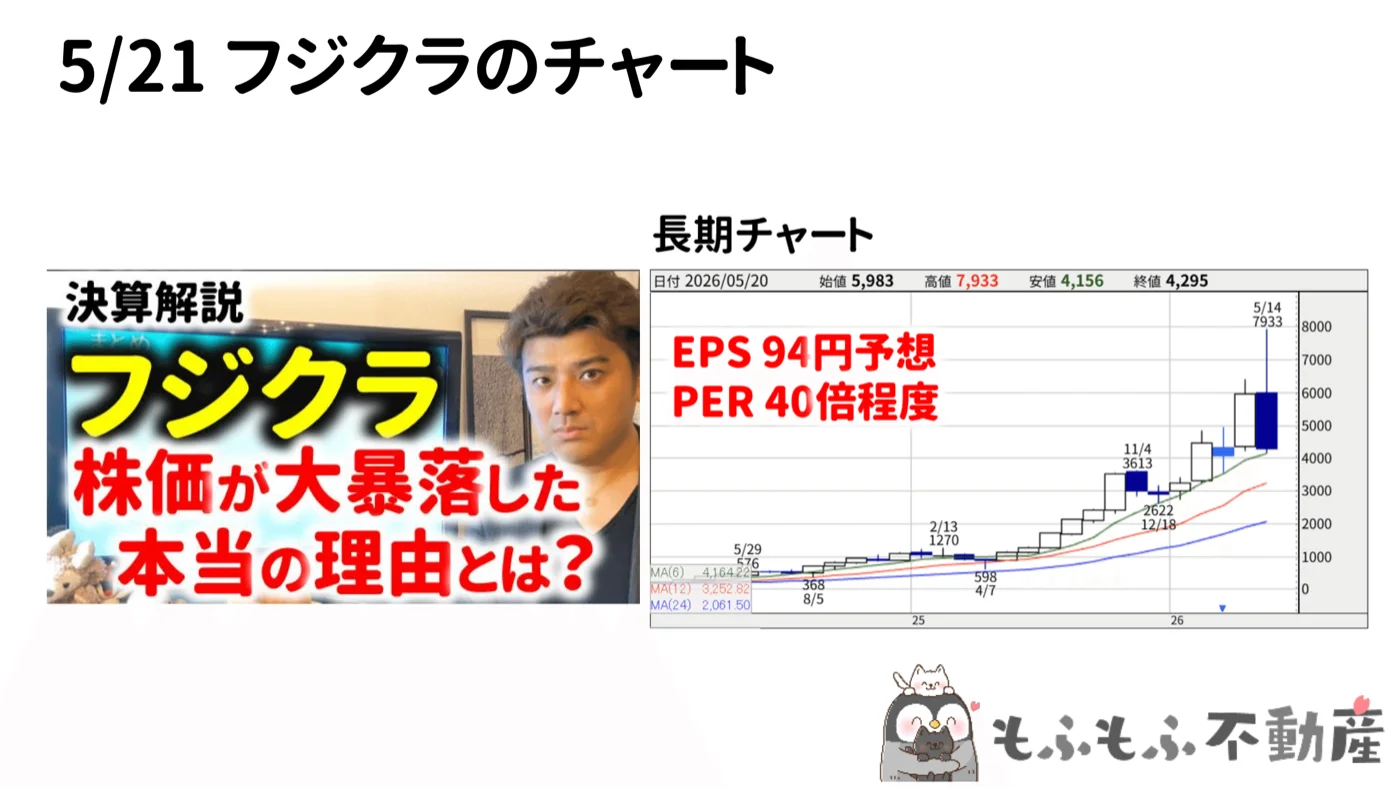

グロース株でも通常30〜50倍が高評価の目安。100倍という数字は「将来の超高成長をほぼ全部織り込んでいる」水準です。これは私が先日取り上げたフジクラと同じ構図で、「技術は本物、でも株価は期待先行」という状態に見えます。

フジクラはEPS 94円・PER 40倍程度でも株価が大暴落しました。イビデンはPER 100倍——その倍以上のバリュエーションがついています。

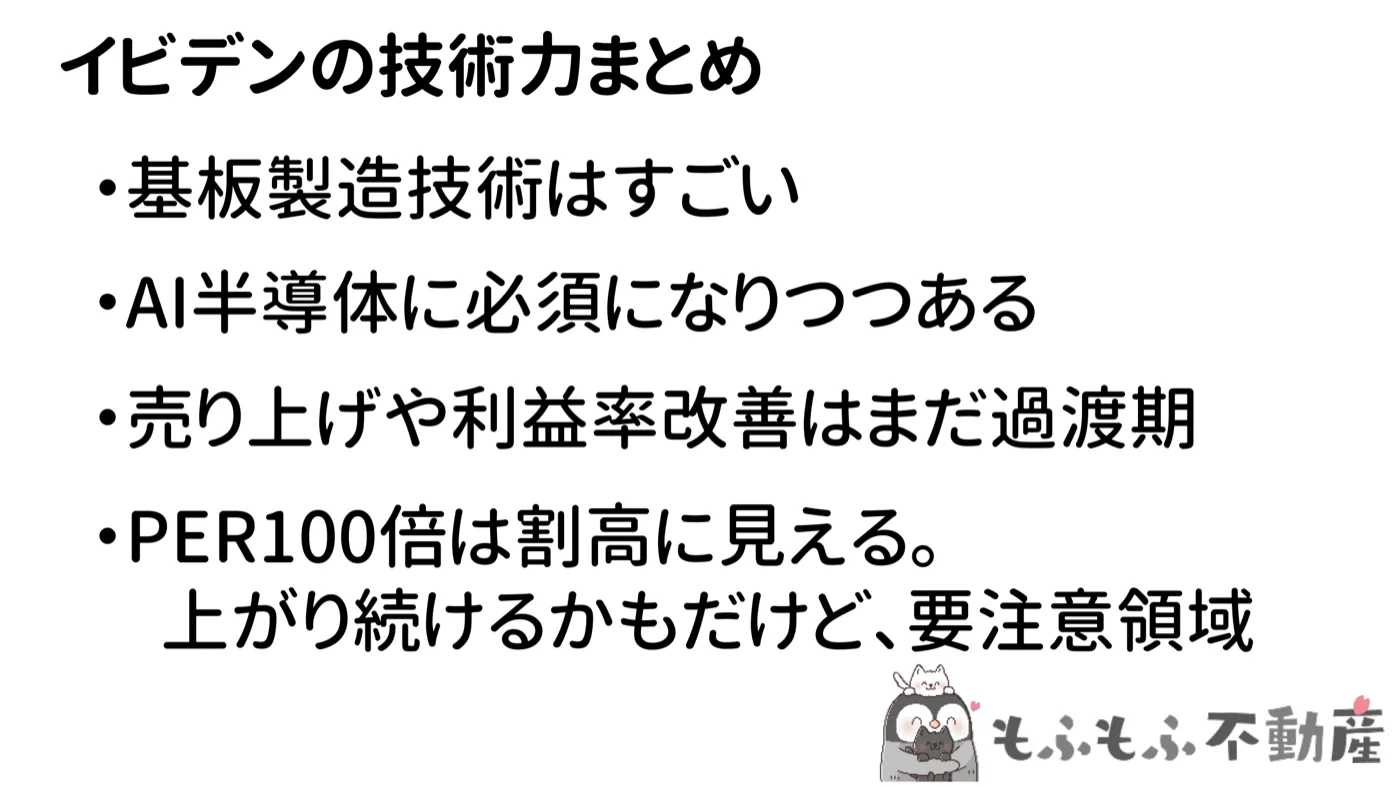

まとめ:技術力は本物。でも株価は要注意

イビデンについてまとめます。

技術面:本物の実力がある

- 20層銅配線・ABF絶縁・ガラス繊維コアという難易度の高い基板製造技術を保有

- NVIDIAのVera Rubinサーバーの基板サプライヤーとして期待される

- 日東紡・上村工業・扶桑化学などとともに、日本のサプライチェーンが支える構造

- 2030年に売上1兆円・営業利益率30%という野心的な中期目標

投資面:相当な割高感がある

- EPS 207円に対してPER約100倍は非常に高いバリュエーション

- 設備投資期間中で利益増加はまだ過渡期

- フジクラで見たような「期待先行→急落」のリスクがある

私自身は「素晴らしい技術を持つ会社だが、株価はすでに長期的な成功シナリオをほぼ価格に織り込んでいる」と見ています。もし何らかのショック(NVIDIA計画の変更・競合参入・設備投資の遅延)があれば、PER 100倍の株はかなり厳しい調整を受ける可能性があります。

投資されている方は、そのリスクを十分認識したうえで、ポジションサイズを管理してほしいと思います。技術を理解して「応援買い」するのは素晴らしいことですが、リスクとリターンのバランスは常に冷静に見ていきましょう。

もふもふ不動産では、半導体・AI・テクノロジー関連の株式投資情報を元研究開発者の視点で発信しています。YouTubeチャンネルもぜひご覧ください!