投資家のもふもふ不動産のもふです。

エヌビディアと提携しAI半導体として株価が僕上げしているキオクシアの決算が発表されたので速報で解説します。

決算前に株を売却済み

よくない決算が予想されていたので、事前に売却しました。

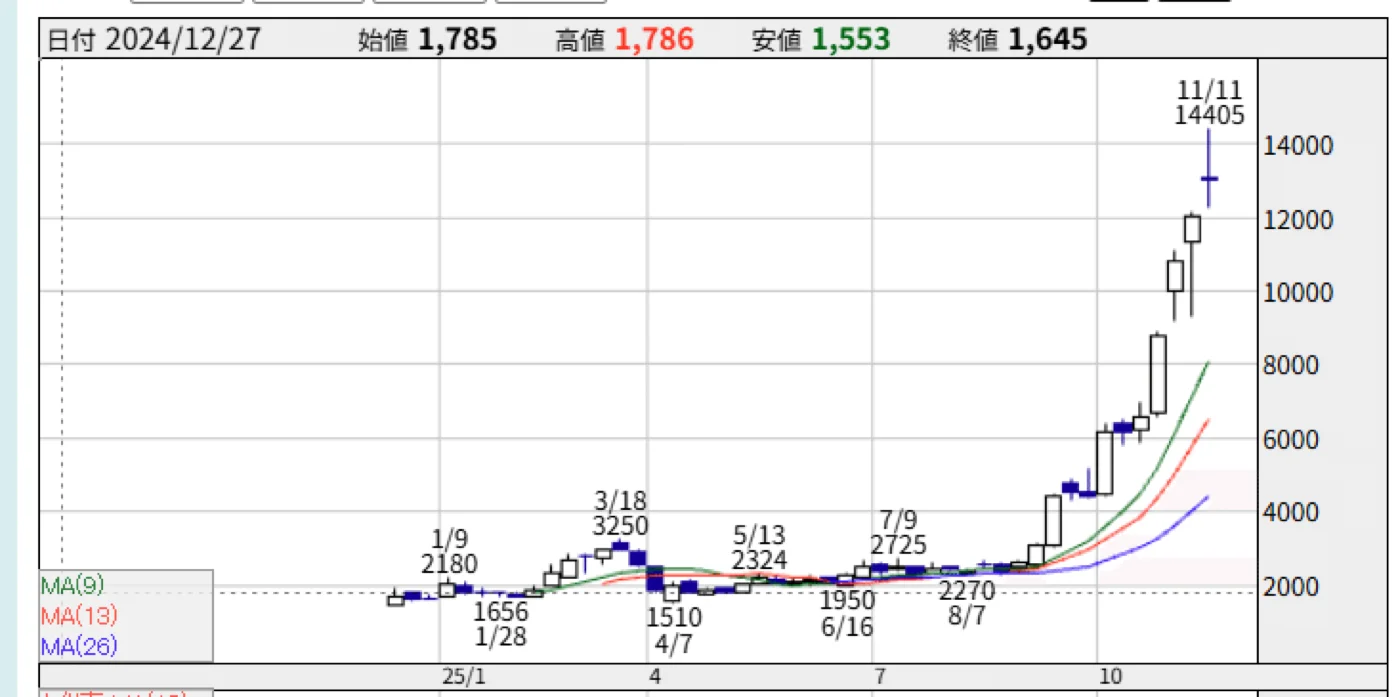

決算発表後のpts取引では、18%も株価が暴落しています。事前に売却していてよかったです。。

売り上げ、利益は昨年対で減少

株価が高騰していますが、その株価に見合った利益は上げられていません。特に昨年との比較では、利益が66%も減少しています。

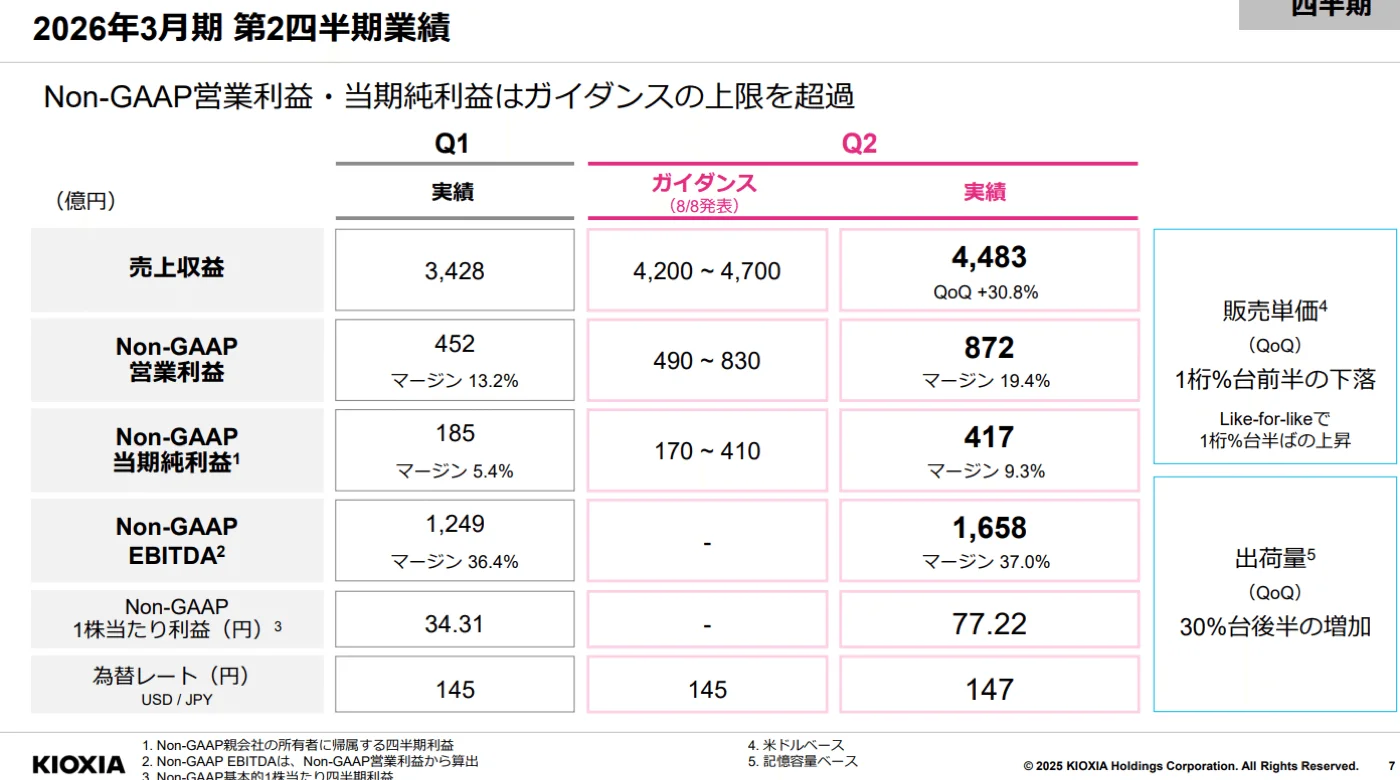

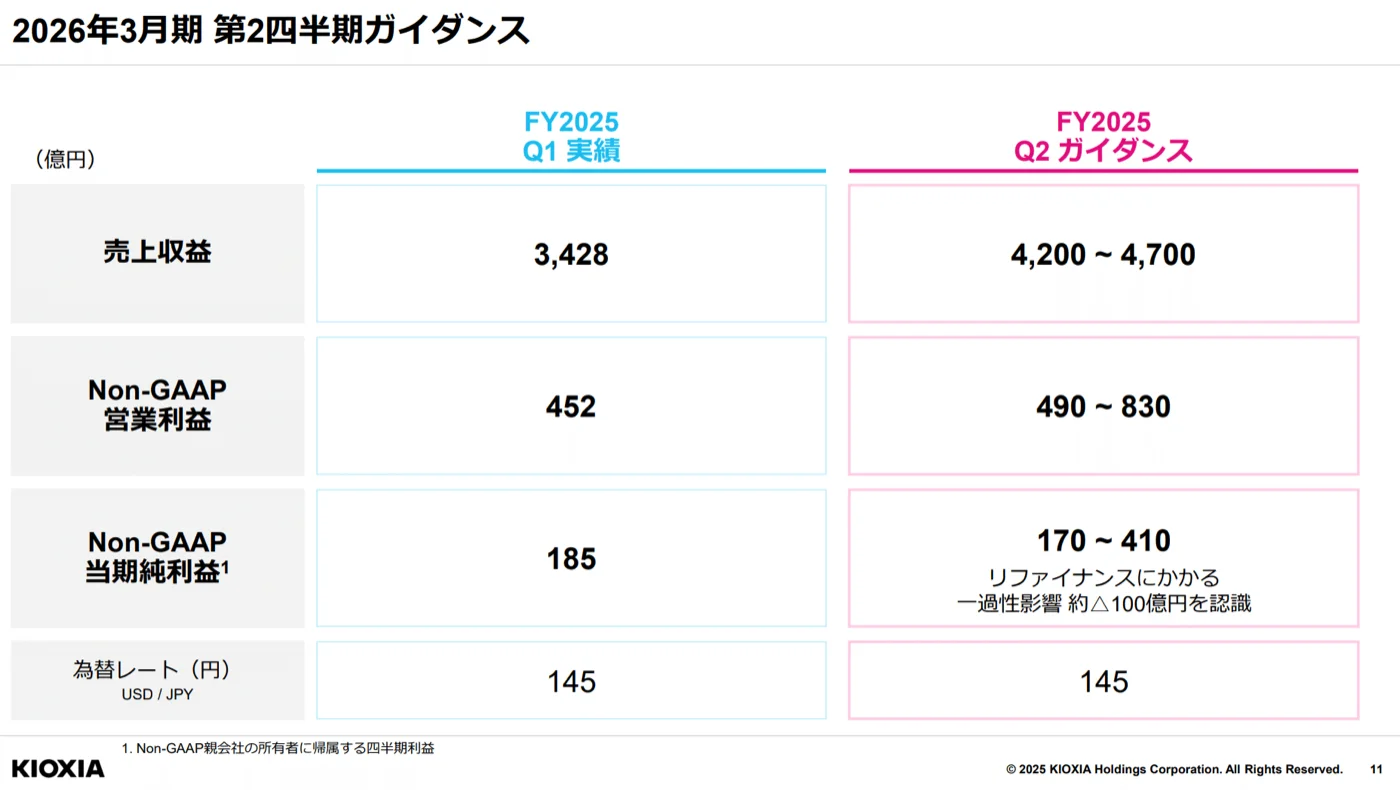

1Qと比較して売り上げと利益は増加

4半期売り上げ4,483億円、純利益417億円。

第一四半期と比較したら売り上げも利益も増加していますが、株価が急上昇に見合った増加かというと物足りない印象です。

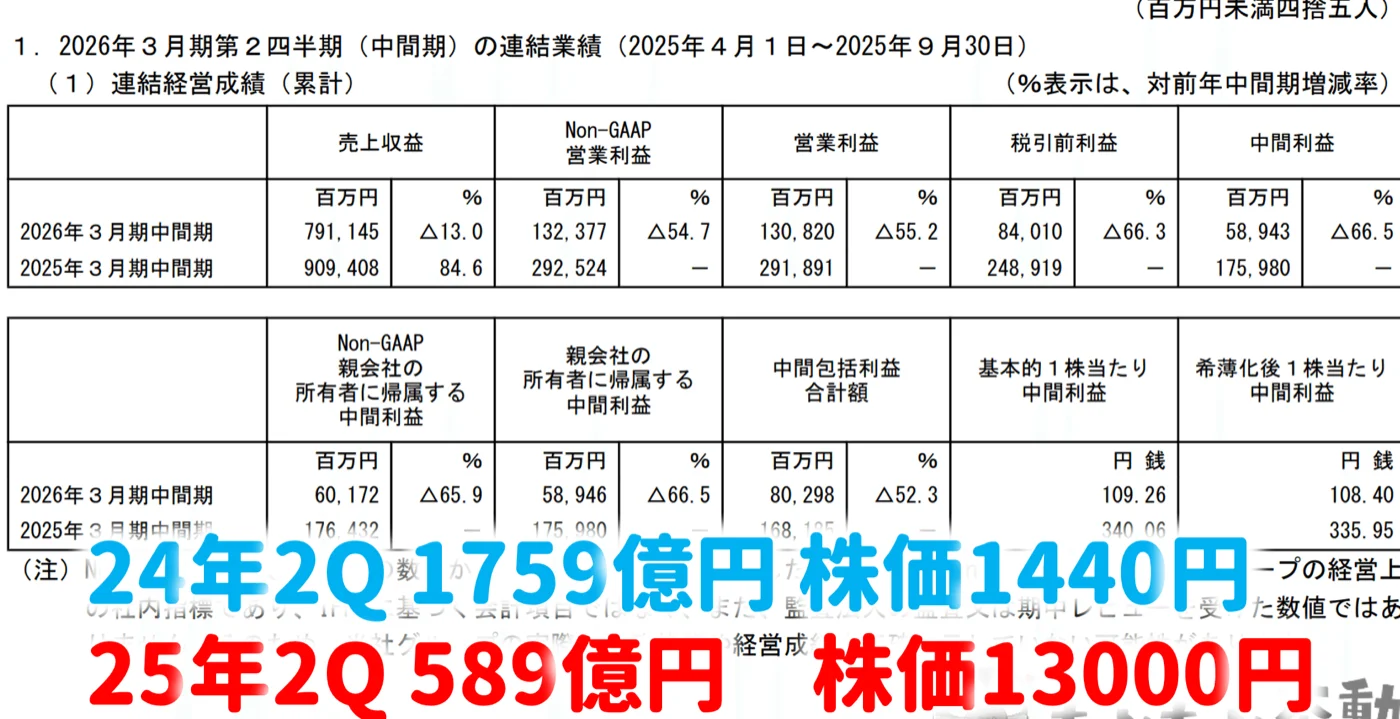

昨対比では大幅なマイナス

決算説明資料では昨対比を出さずにごまかしていますが、決算短信を見ると明らかに売り上げが13%減少しています。

また利益に至っては66%も減少しています。

今年はNAND Flaskの価格が下落し需要も減っていました。4月からは関税の影響もあり、このような決算になることは予想がついていました。

決算説明資料では、意図しているのかどうかわからないですが昨対比の決算を出していないので、それで投資家にキオクシアの現状の実力が正しく理解されていない可能性があるかなと。

そのため実力以上に株価が跳ね上がり、決算の結果が出てきたら落胆されて暴落するような感じになってそうな気がします。投資家の為にも、ちゃんと昨年との比較を出してほしいです。

一旦は株価が調整されるも、中長期的にみると株価は評価される可能性

まず、当初よりこれくらいの決算になることは予想されていました。

2025年8月の1Qの決算説明資料の中に業績予想が出ていました。そして決算の結果は、その予想の範囲の中でも上位に位置していたので、予想の中ではよかったくらいの結果となっています。

そのため、普通の投資家はキオクシアの決算の結果が昨年よりもずっと悪いということを予想できていたのでした。

よくわからない初心者の投資家がたくさん購入していると予想

よく決算を読んでキオクシアに投資している人ばかりではなく、単に株価が上がってAI半導体銘柄として買っている方々も多いと予想します。

そういった方は、「これだけ株価が上がっているのだから決算もきっといいのだろう」と、決算書など読まずに勝手に妄想していた可能性があります。

そういった方々が、昨年よりも悪い決算が出てきたらパニック売りするだろうなと予想しました。だから僕は決算前にキオクシアの株を売ったんでした。

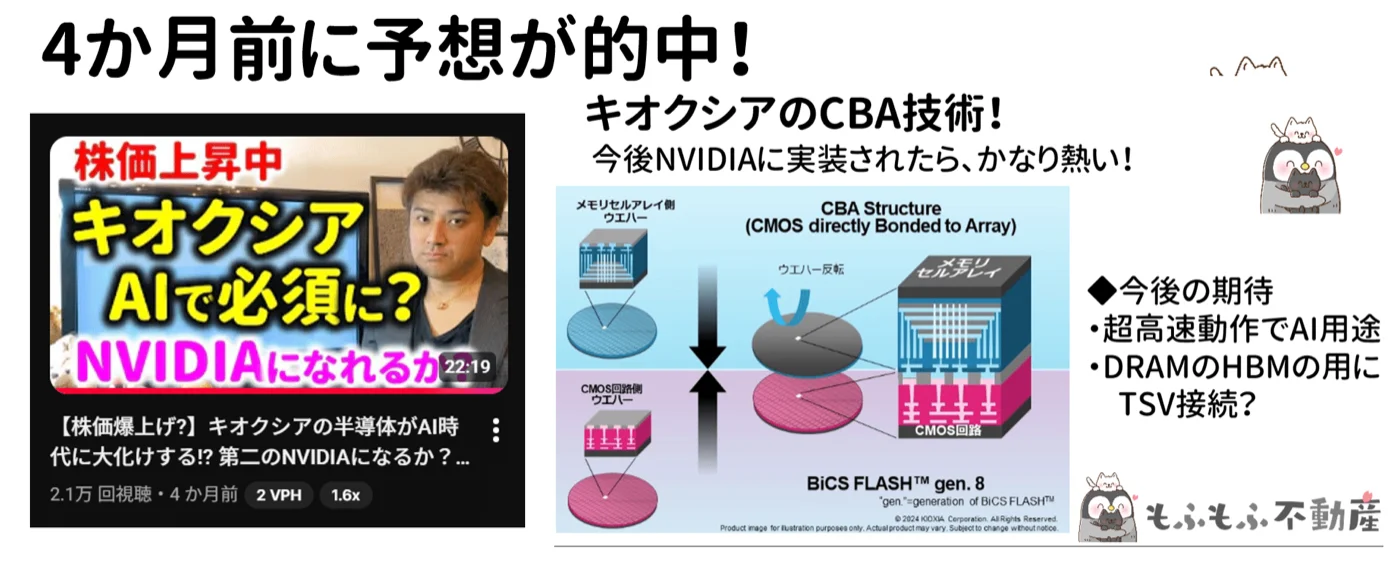

中長期に見るとキオクシアのフラッシュメモリーは重要な位置づけになると予想

短期的に見ると決算の結果が昨年より悪いので失望売りされると思いますが、中長期的に見たときにキオクシアのフラッシュメモリの技術力は高く評価されていることには変わりはありません。

今、AI用の半導体としてNVIDIAのGPUが必須となっていますが、高速に学習させるためにはGPUだけでなくHBMというDRAMを積層して作ったメモリが必須となっています。このHBMをつくっているHynixが爆益を上げて株価が急上昇しています。

このHBMの次に、キオクシアのフラッシュメモリがAIで必須になるのだろうと個人的には予想しています。

詳しい解説はYouTubeで行っています。

AI銘柄の株価が暴騰しているので注意が必要

20年以上株式投資を行っていますが、ここのところのAI関連銘柄の株価上昇はすさまじいものがあります。あまり経験をしたことないレベルで株価が急騰しています。

この波に乗って大きく資産を増やしている人もいますが、さすがに株価が高くなりすぎていると感じており、一気に資産を減らすリスクも十分にあるので注意が必要です。

先日noteにまとめたソフトバンクGの決算では、2.9兆円もの利益の約7割が超絶な大赤字のOPEN AIの評価額が約2倍の75兆円に上がったことによる利益となっていました。

いくらChatGPTがすごいとはいえ、時価総額でトヨタの50兆円を超えるかちがあるのか?投資家は厳しい目で精査しないといけません。

ソフトバンクGの決算を見て、本当にAIに投資して利益が上がっているのか?よく注意して分析しないと危険だなと危機感を覚えました。

日本の半導体に頑張ってほしい

キオクシアは元は東芝です。そしてフラッシュメモリーを発明したのは東芝です。3次元フラッシュメモリを発明したのも東芝です。

キオクシアはこの東芝のDNAを引き継いでいます。今後も日本の半導体企業として、キオクシアに頑張ってほしいと考えています。

役に立ったらイイネとフォローいただけると嬉しいです。

メンバーシップも始めました。引き続きよろしくお願いいたします。