もふもふ不動産のモフです。もふもふしたものをこよなく愛する投資家で、元SONYやキオクシアで先端半導体の研究開発者。登録者25万人のYoutube「もふもふ不動産」を運営しています。投資やテクノロジーで役立つ情報を発信しています!

2026年5月15日、キオクシアが決算を発表しました。

数字を見た瞬間、思わず「ヤバい」と声が出てしまいました。

たった3ヶ月(1四半期)で、営業利益が5,991億円。

そして来四半期の予想がなんと1.3兆円(13,000億円)。

これは日本の製造業としては、もはや異次元の数字です。元キオクシアの研究開発者として、この決算を正直に解説したいと思います。

もとキオクシア研究開発者として解説します

私はSONYで4年、キオクシア(当時は東芝メモリ)で12年、合計16年間、先端半導体の研究開発者として働いていました。

フラッシュメモリの製造プロセスを担当し、BiCS FLASHの開発にも関わっていた時期があります。その後、投資家・YouTuberとして独立しました。

だからこそ、この決算数字の「ヤバさ」が身に沁みてわかります。

かつて私がいた頃のキオクシアは、正直なところ大変な時期もありました。フラッシュメモリは汎用品(コモディティ)として熾烈な価格競争が続き、利益率が低く苦しい時期が続いていたのです。

それが今や、たった3ヶ月で6,000億円近い利益を叩き出している。

何があったのか。それはひとことで言えば「AI」です。

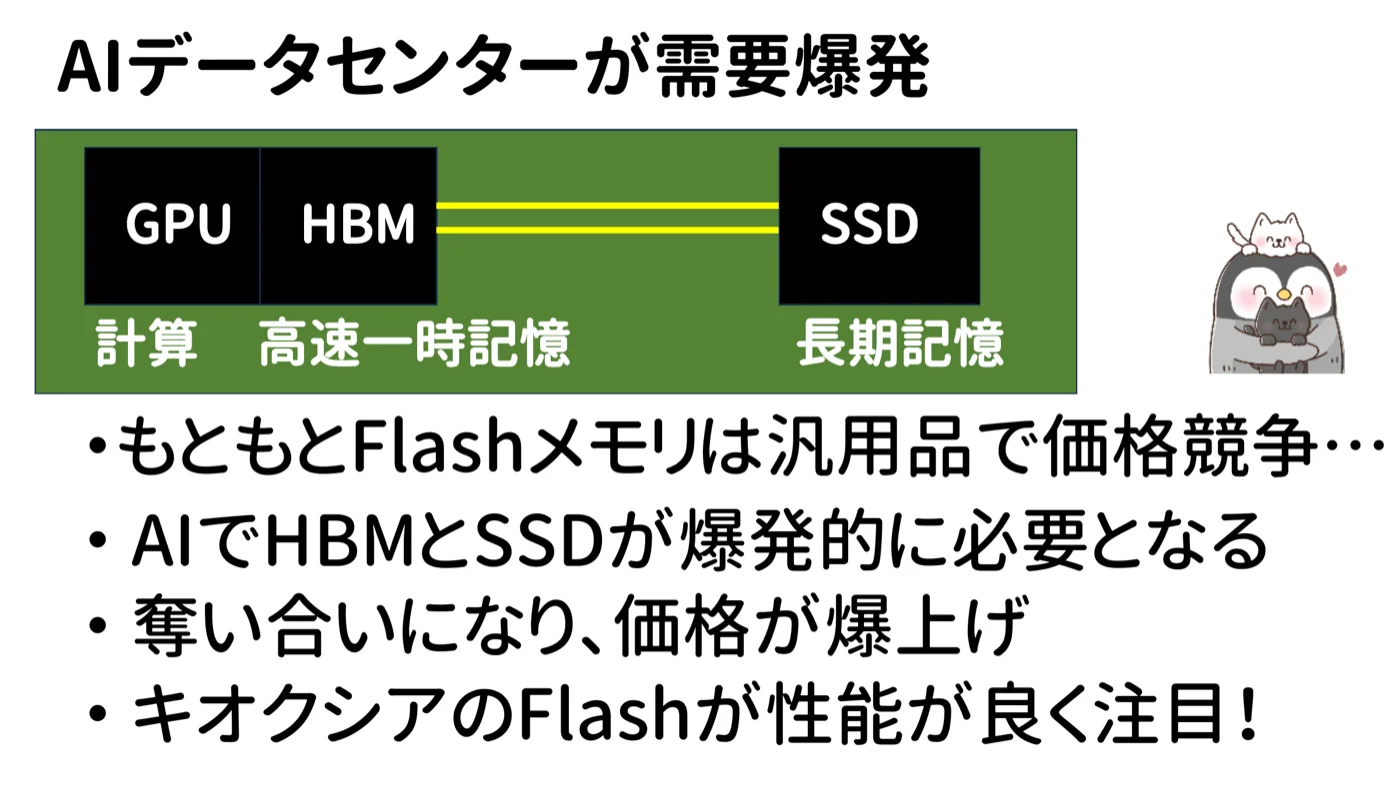

AIでメモリの奪い合い!価格が爆上がりした理由

なぜAIがフラッシュメモリを一気に変えたのか、説明します。

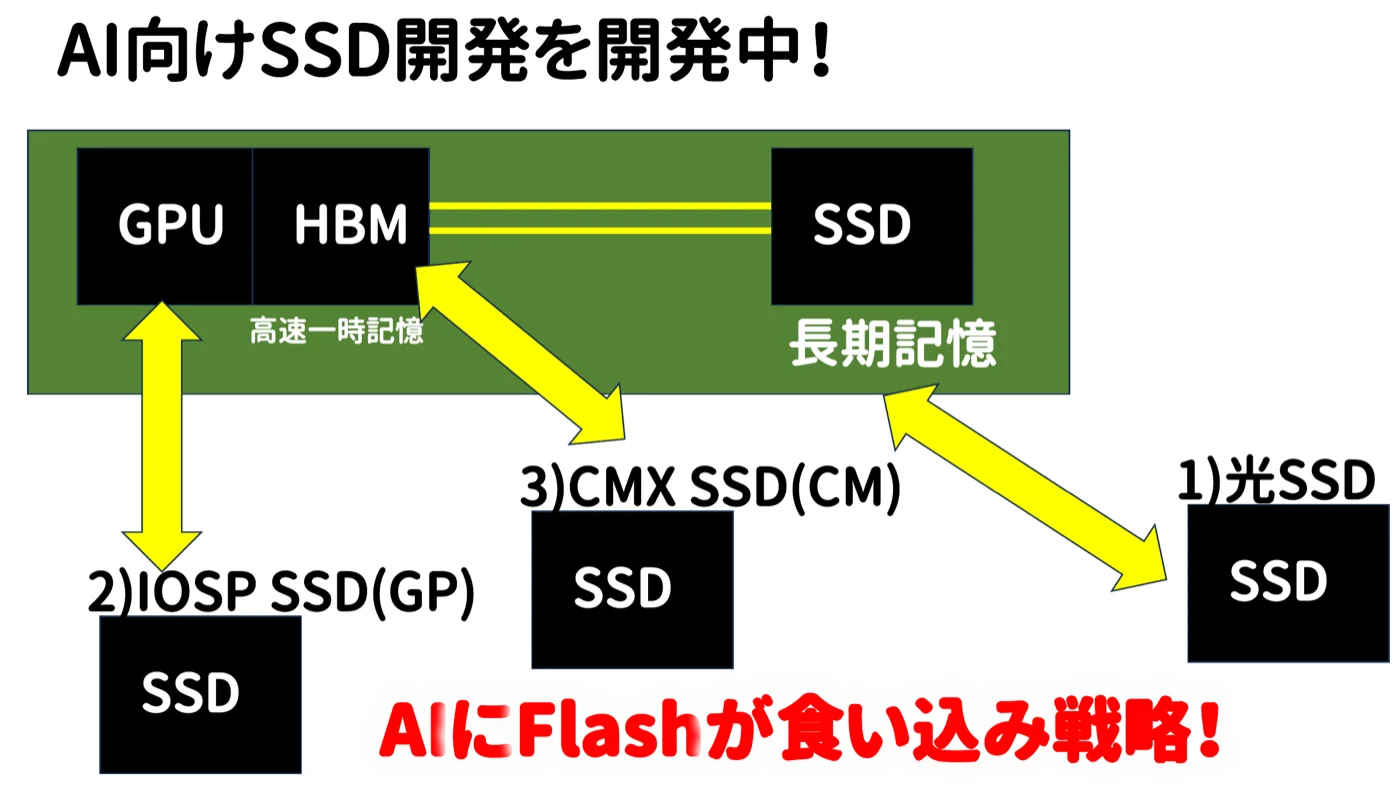

AIサーバー(データセンター)の中身を見ると、こんな構成になっています。

・GPU:AIの計算を担当

・HBM(高帯域幅メモリ):高速な一時記憶

・SSD(フラッシュメモリ):大量データの長期記憶

ChatGPTやGeminiのようなAIが世界中で爆発的に使われるようになった結果、AIデータセンターが急速に拡大しています。

データセンターが増えるほど、SSDの需要も爆増する。

しかも困ったことに、SSDはすぐには作れません。製造には高度な技術と設備が必要で、急に生産量を増やせないのです。

需要が急増しているのに、供給が追いつかない。当然、価格は上がります。しかも上がり続けています。

キオクシアの決算を見ると、Q4(2026年1〜3月)の販売単価がQoQで「2倍以上」上昇しています。出荷数量はむしろ約10%減少しているのに、売上が約2倍になっているのです。それだけ価格が跳ね上がったということです。

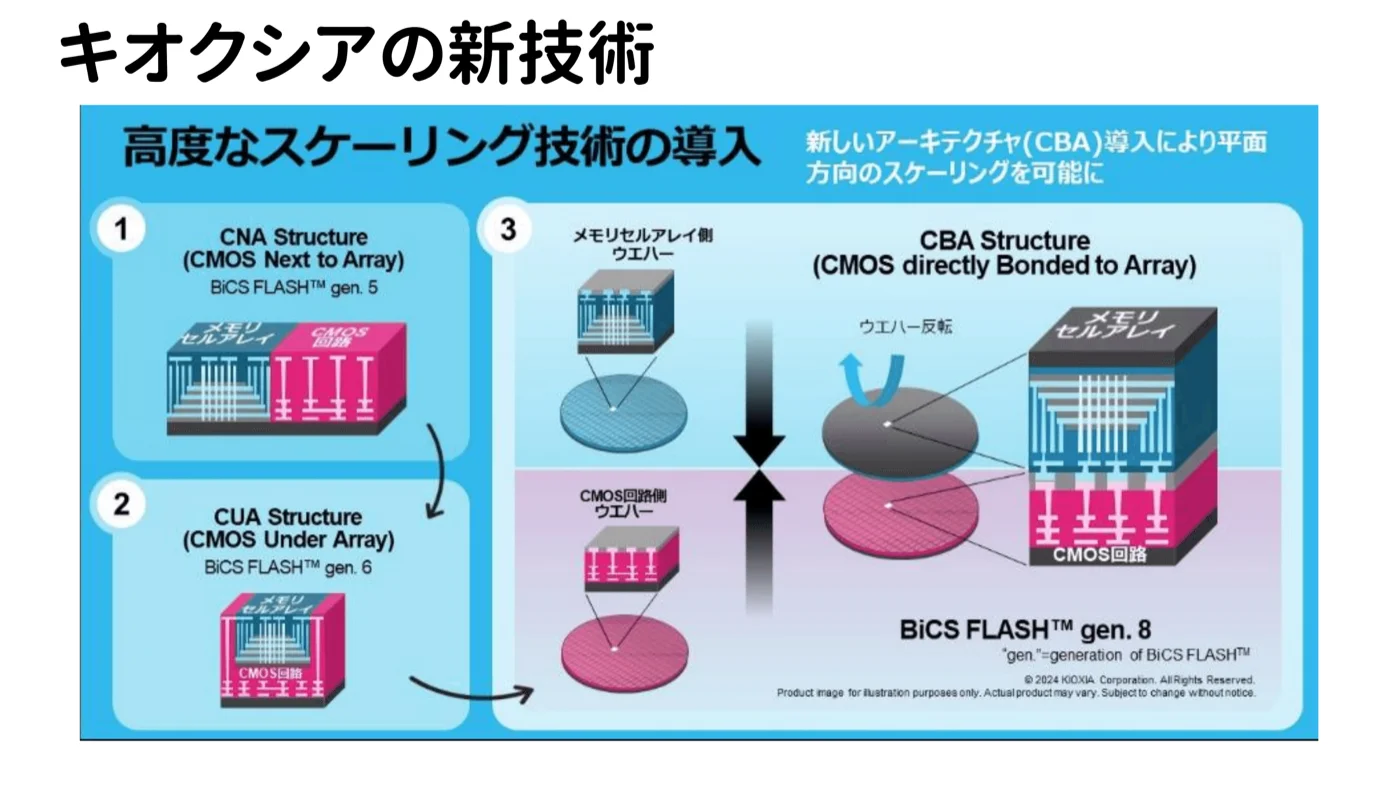

キオクシアの強み:CBA技術とは

価格が上がっているのはキオクシアだけでなく、競合のSamsung、SK Hynix、Micronも同じです。では、その中でなぜキオクシアが特に注目されているのか?

それはCBA(CMOS directly Bonded to Array)という革新的な技術です。

従来のフラッシュメモリは、CMOS回路とメモリセルアレイを同じウエハーの上に作っていました(CNA構造)。これを改良して回路をアレイの下に置いたのがCUA構造(第6世代)。

そして最新のCBA構造(第8世代)では、なんと2枚のウエハーを「貼り合わせる」という革命的な方法を採用しました。メモリセルを作ったウエハーとCMOS回路を作ったウエハーを反転させてくっつけるのです。

これにより、同じ面積でより多くのメモリを実現できます。現在の第8世代は218層。そして来年には、さらに進化した第10世代(334層、33%高速動作・59%密度向上)が量産開始予定です。

元研究開発者として正直に言うと、これは技術的にかなり難しい工程です。それをキオクシアはサンディスクと共同で実現しており、競合がなかなか追いつけない理由のひとつがここにあります。

YouTubeで詳しく解説しています!

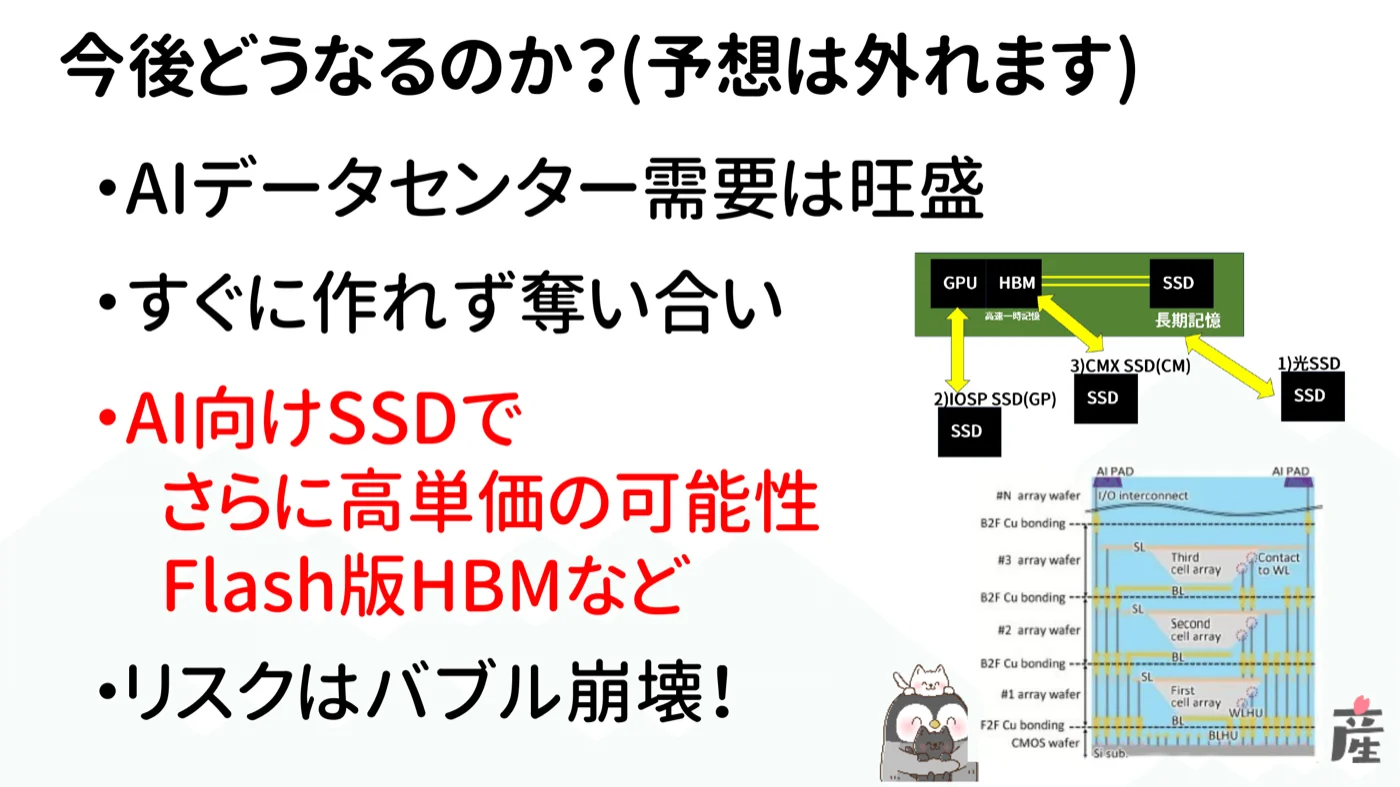

AIデータセンター向け新型SSD:光SSD・IOPS1億回・CMX SSD

さらにキオクシアには、今後の売上をさらに大きく引き上げる可能性がある製品が控えています。

①光SSD:光信号でデータを転送する次世代SSD。従来の電気信号と比べて爆速で、AIデータセンターの転送ネックを解消できます。

②Super High IOPS SSD(IOPS 1億回):AI推論サーバー向けに、読み書き回数を従来の10倍以上に高めたSSD。NVIDIAと協業して開発中で、2026年出荷予定です。

③CMX SSD:HBMとSSDの中間に位置する「ストレージクラスメモリ」。GPUとSSDの間を埋めることで、AI処理を大幅に効率化します。

これらの製品は通常のSSDよりも大幅に高い価格で販売できます。普通のSSDが1万円ならば、これらは数倍〜数十倍の価格になりうる製品です。

詳しい仕組みについては、YouTubeのメンバーシップ(有料コンテンツ)で詳しく解説しています。技術的にかなりマニアックな内容ですので、興味のある方はぜひ。

26年4Q業績:事前予想をぶっちぎった数字

では実際の決算数字を見てみましょう。

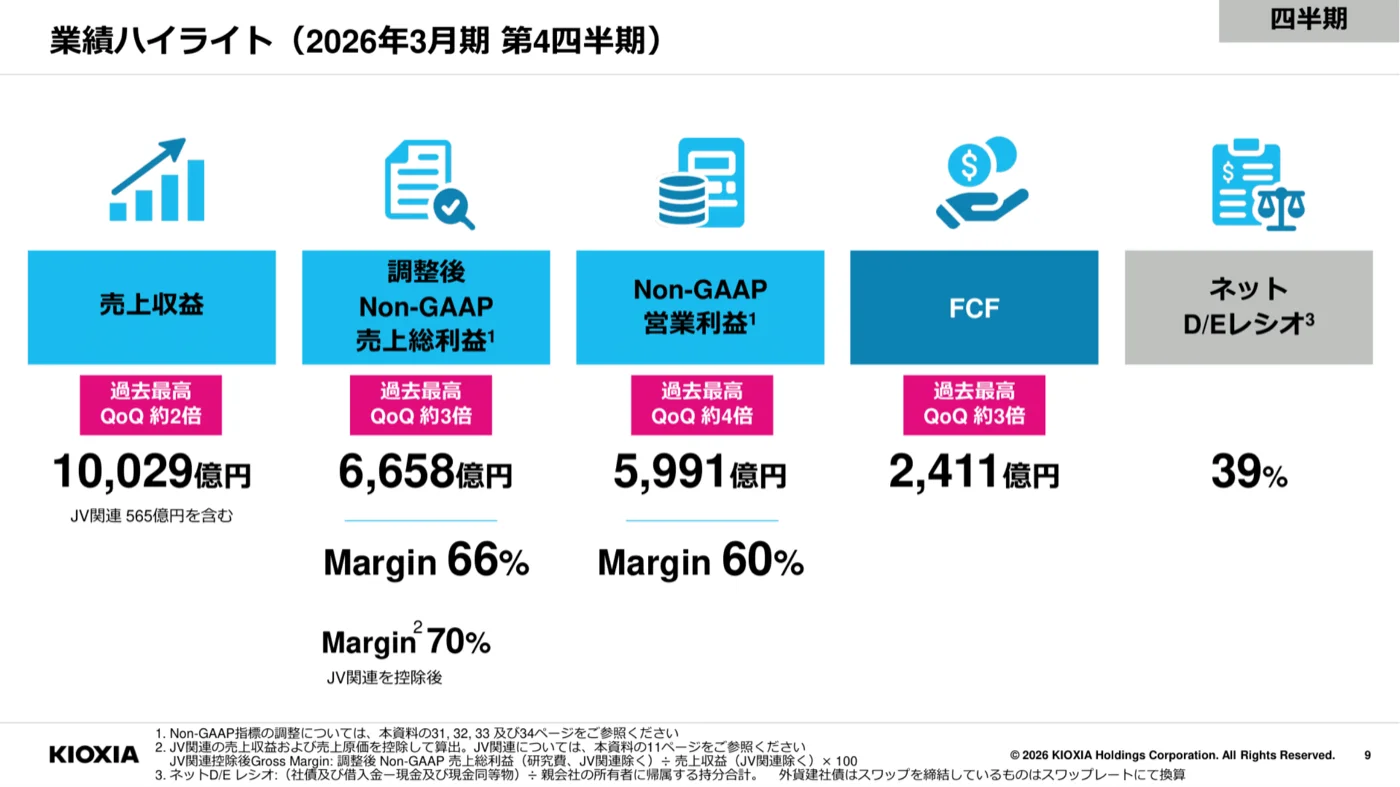

2026年3月期 第4四半期(2026年1〜3月)の実績

・売上収益:10,029億円(QoQで約2倍、過去最高)

・Non-GAAP営業利益:5,991億円(マージン59.7%、QoQで約4倍、過去最高)

・Non-GAAP純利益:4,099億円

・FCF(フリーキャッシュフロー):2,411億円

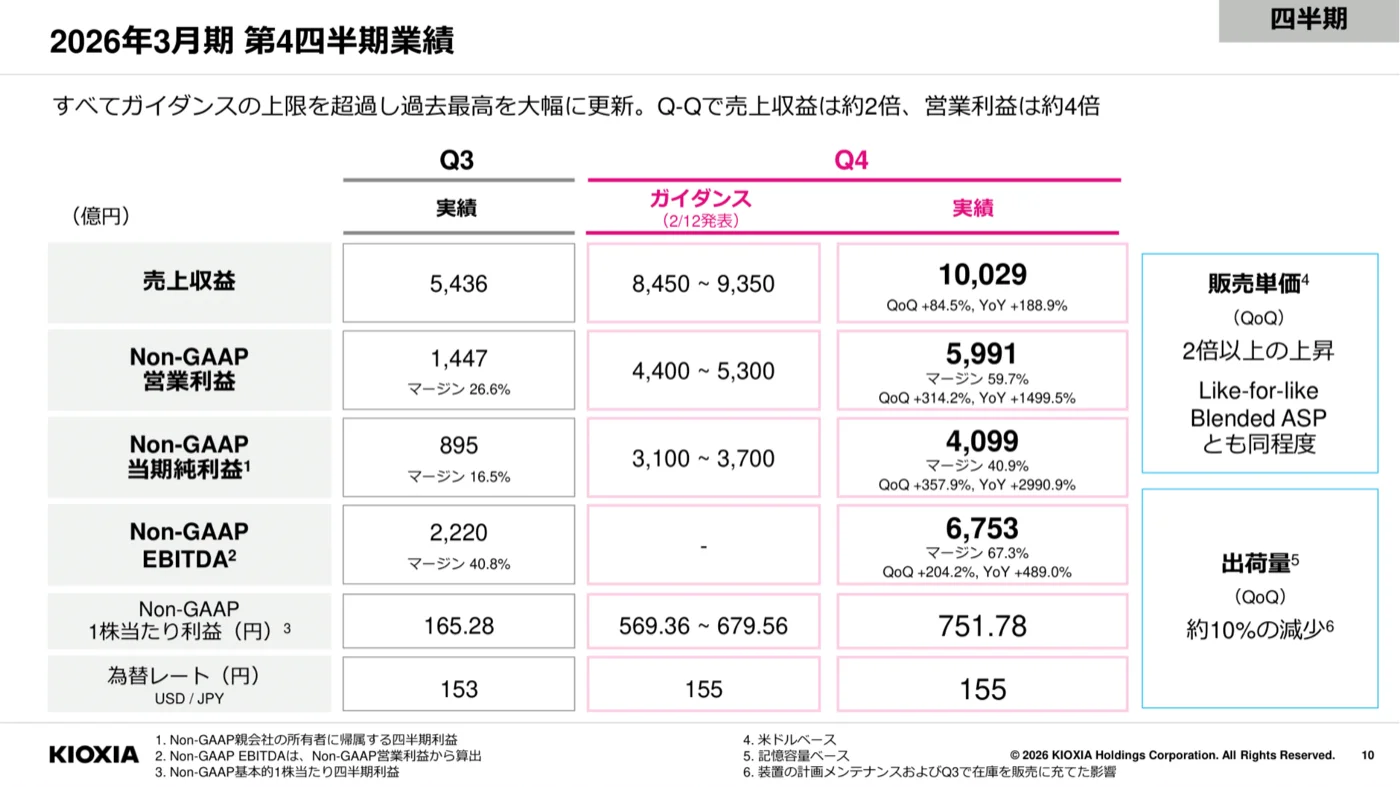

特に驚いたのが、事前のガイダンス(予想)との差です。

会社側は2月に「営業利益は4,400〜5,300億円」と予想を出していました。実際に出てきた数字は5,991億円。

ガイダンスの上限を大きく超えてきました。アプリケーション別に見ると、SSD&ストレージ(AI系)が売上の60%(6,003億円)を占めており、QoQで約2倍増加。スマートフォン向けも販売単価の大幅上昇で過去最高を更新。全てのカテゴリが過去最高を記録するという異常な強さでした。

通期(2026年3月期・年間)でも、売上23,376億円、営業利益は8,762億円と過去最高を大幅更新しています。

27年1Q予想:売上1.7兆円・利益1.3兆円のヤバさ

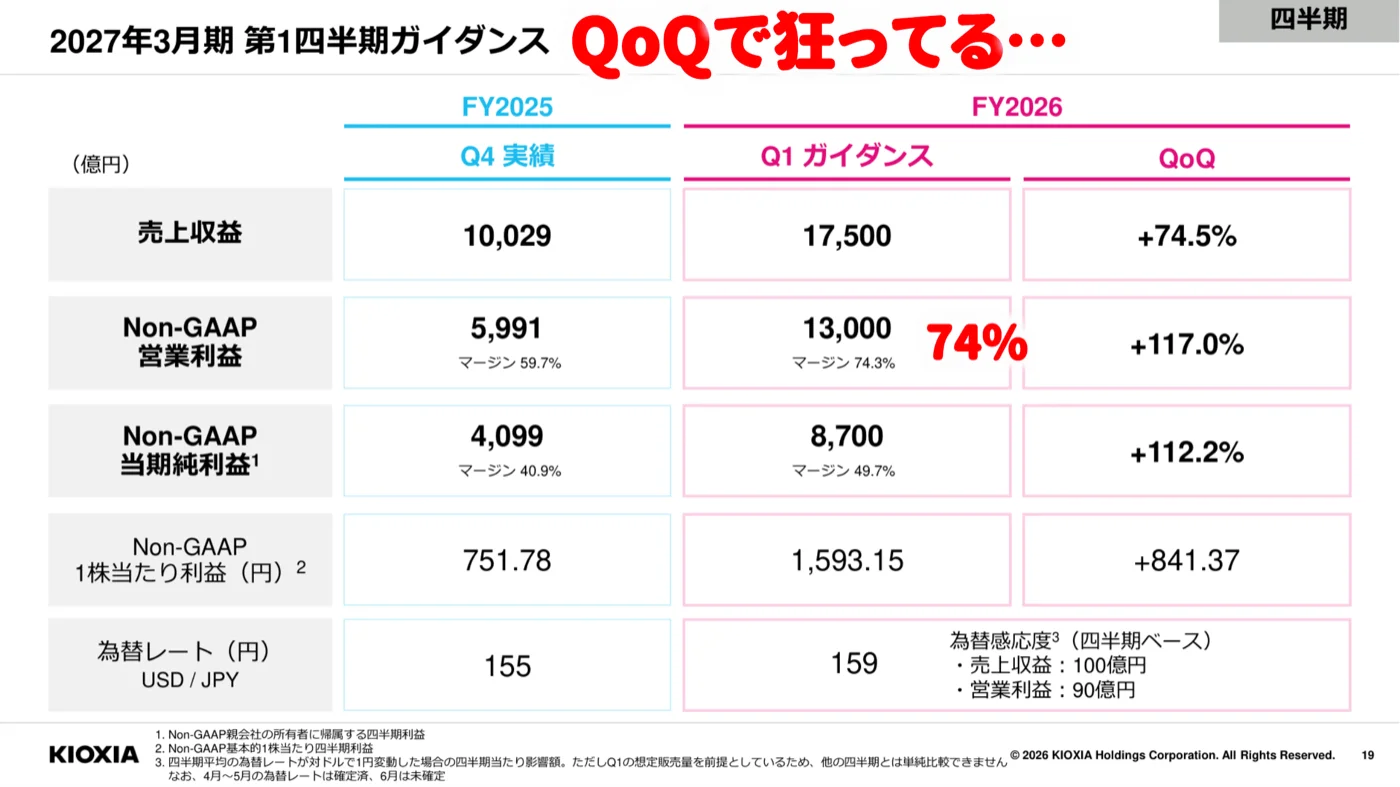

さらに衝撃的なのが、次の四半期(FY2026 Q1、2026年4〜6月)のガイダンスです。

・売上収益:17,500億円(QoQで+74.5%!)

・Non-GAAP営業利益:13,000億円(マージン74.3%!)

・Non-GAAP純利益:8,700億円

…待って。1.3兆円の営業利益ってどういうこと?

前の四半期(Q4)でも5,991億円で「ヤバい」と言っていたのに、さらにそれを倍以上に伸ばしてくる予想です。

日経新聞も「キオクシア純利益48倍 日本企業で最大級のAI恩恵」と報じました。売上の74.3%が利益というのは製造業としてはありえない数字で、AIへの需要がそれだけ強く、価格がそれだけ上がっているということを如実に示しています。

CEOのコメントでも「AI推論サーバーへの引き合いは一層強くなっている」と発言しており、まだまだ需要は続くという見方を示しています。

今後の見立て:まだ業績拡大しそう。ただしバブルリスクに注意

個人的な見立てを正直に書きます。(予想は外れますので、参考程度に!)

ポジティブ要因:

AIデータセンターへの需要は旺盛で、引き合いが増え続けています。フラッシュメモリはすぐに大量生産できないため、供給制限が続く見込みです。次世代SSD(光SSD・IOPS 1億回・CMX)が高単価で売れれば、さらに業績が跳ね上がる可能性があります。キオクシア自身も「CY2027年は需要が供給を上回る」と予想しています。

これらを踏まえると、まだ業績は拡大傾向が続きそうだと個人的には見ています。

リスク要因:

一方で、注意すべきリスクも正直に書きます。

AIバブル崩壊リスク:AI投資が過熱しており、もしバブルが崩壊すれば一気に需要が落ちます。メモリバブルリスク:過去にもメモリは供給過剰になって価格が暴落したことが何度もあります。競合の追い上げ:Samsung、SK HynixもCBA相当の技術を鋭意開発中です。

フラッシュメモリの価格サイクルは過去にも激しく上下しています。今が最高潮だとすれば、いつかは調整が来ます。

元研究開発者として技術面では非常に期待していますが、投資家として冷静に見ると「需要が一服したときにどうなるか」は常に意識しておく必要があります。

今回の記事はYouTube動画「キオクシアの決算解説」の補足解説として書きました。より詳しい技術解説(CBA構造・光SSD・CMX SSDの詳細)はYouTubeメンバーシップ限定コンテンツで解説しています。ぜひチャンネル登録・メンバーシップもよろしくお願いします!

投資はあくまでも自己責任でお願いいたします。