もふもふ不動産のモフです。もふもふしたものをこよなく愛する投資家で、元SONYやキオクシアで先端半導体の研究開発者。登録者25万人のYoutube「もふもふ不動産」を運営しています。投資やテクノロジーで役立つ情報を発信しています!

今回は「村田製作所」のお話です。

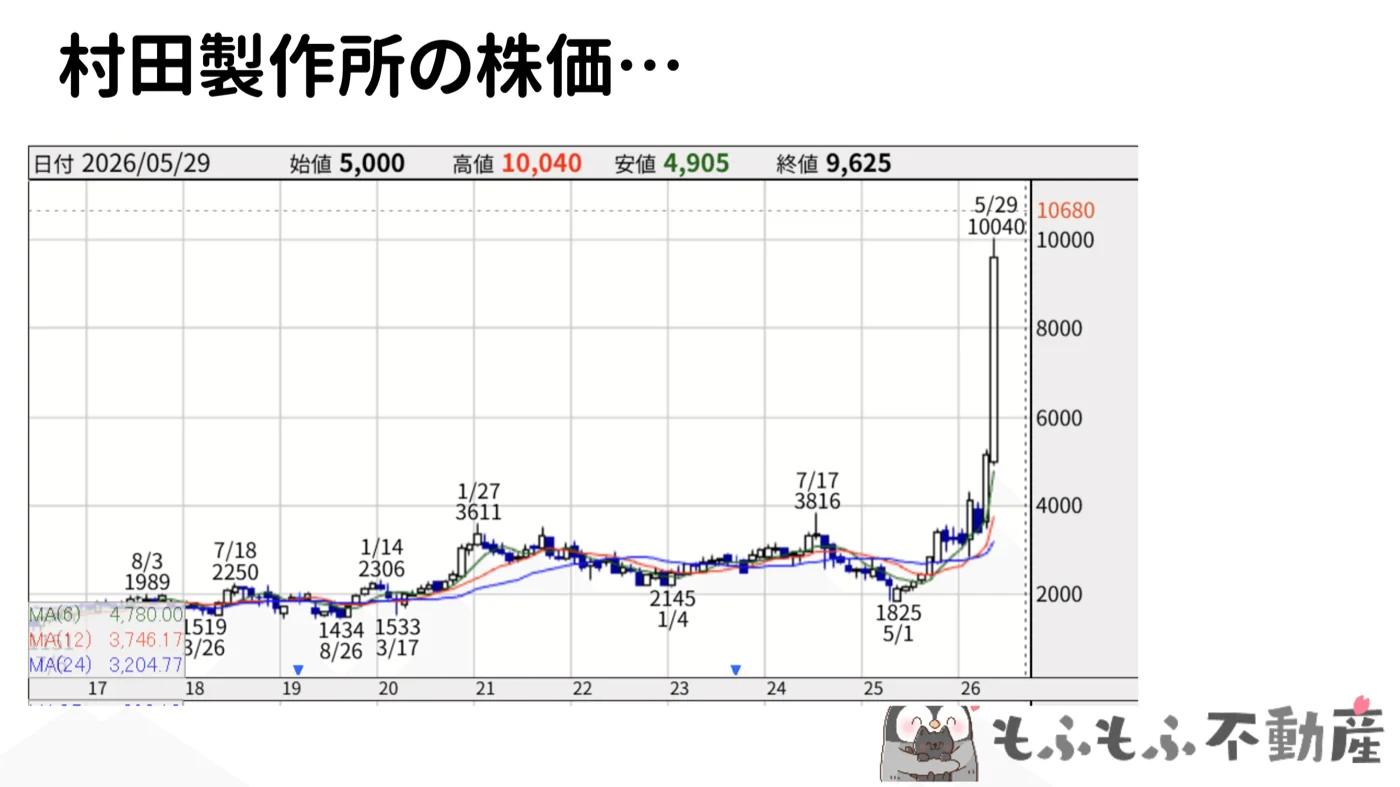

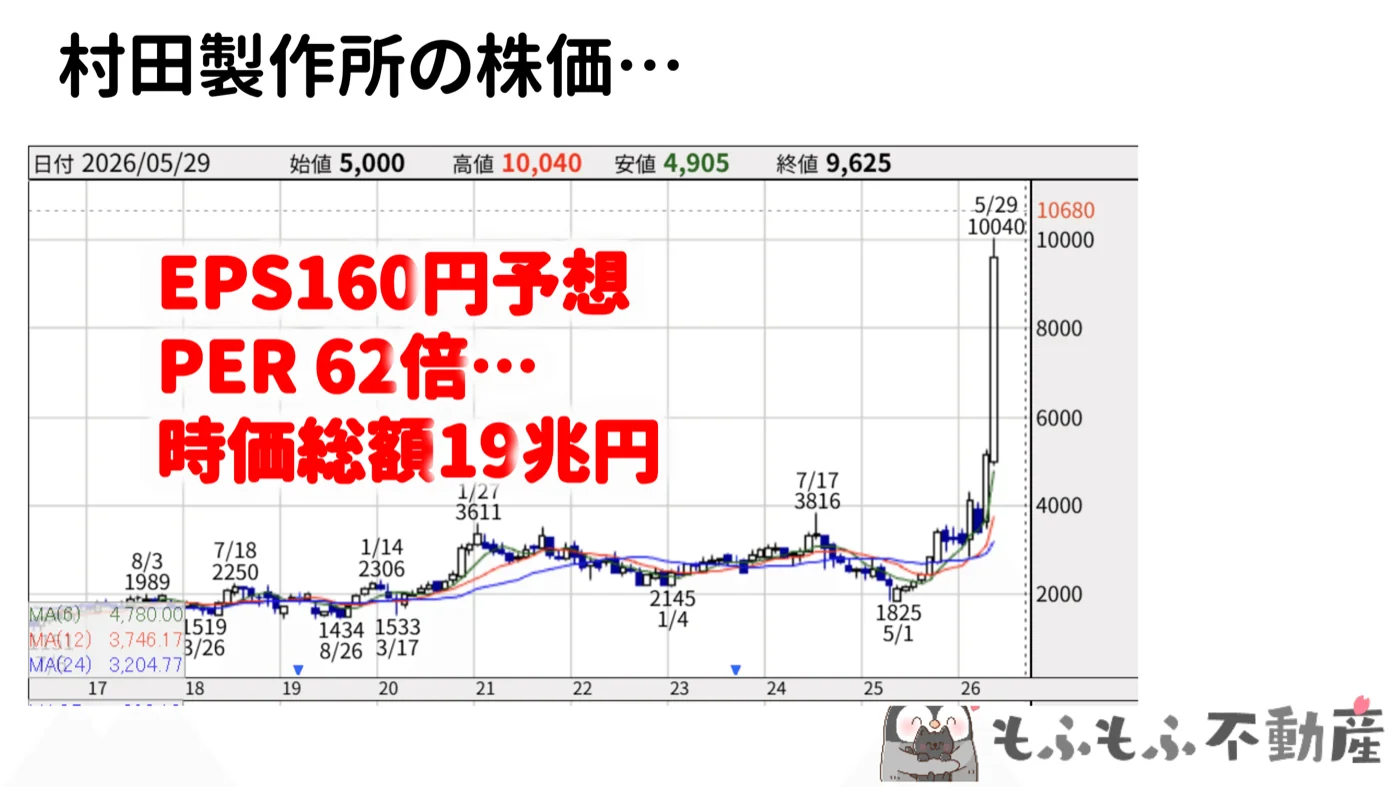

2025年5月、村田製作所の株価が1ヶ月ほどで約3倍に急騰しました。3000〜4000円台だった株価が一気に1万円を突破。「なんでそんなに上がったの?」という声をたくさんいただきました。

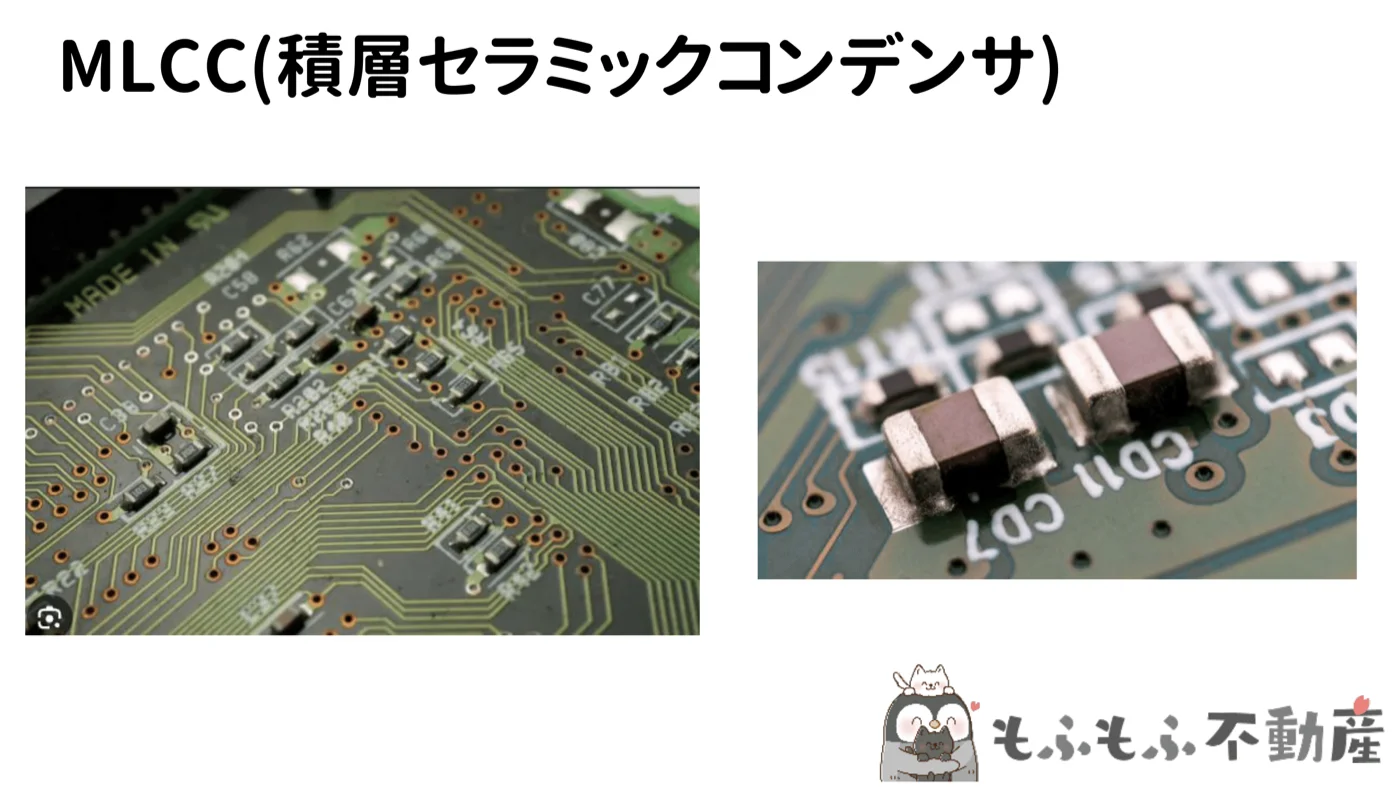

その主役が「MLCC(積層セラミックコンデンサ)」という、基板に乗った豆粒みたいな電子部品です。人生で一度も聞いたことがないような名前の部品ですが、今やAIサーバーに欠かせない存在になっています。

元半導体研究開発者として、そして資産10億円規模のプロ投資家として、この村田製作所とMLCCをわかりやすく解説していきます。

豆粒みたいな電子部品が株価を3倍にした

パソコンや家電の基板を見たことがある方は、表面に無数に並んだ小さな部品に気づいたことがあるかもしれません。あの豆粒みたいなもの——それがコンデンサ、正式には「MLCC(積層セラミックコンデンサ)」と呼ばれる部品です。

実は私も若手エンジニア時代(SONYに入社して間もない頃)、ハンダゴテでMLCCを外したり付けたりした経験があります。ピンセットで慎重につまんで、位置を合わせて……本当に難しかったですね。ちゃんとついているのかどうかも判断が難しくて、当時の自分にはかなり厄介な作業でした。

そんな小さな部品が、今なぜ株式市場でこれほど注目されているのか。答えはAIブームにあります。AIサーバーが高速化するほど、電源のノイズが増え、そのノイズを除去するためにMLCCが大量に必要になる——という仕組みです。

村田製作所はどんな会社か?——縁の下の力持ち

村田製作所は、電子部品の総合メーカーです。メインのMLCC(積層セラミックコンデンサ)を筆頭に、インダクタ(コイル)、抵抗器、ノイズ除去フィルタ、センサーなど、幅広い部品を手がけています。

エンジニア業界では「縁の下の力持ち」として長年知られていた会社です。消費者が直接目にすることはほとんどありませんが、スマートフォン、パソコン、AIサーバーなど、あらゆる電子機器の中に村田製作所の部品が入っています。

最近では通信モジュールの売上も大きくなっていて、Wi-FiやBluetoothをそのまま組み込める通信モジュールも手がけています。一言でいえば「電子機器の体の中を作っている会社」です。

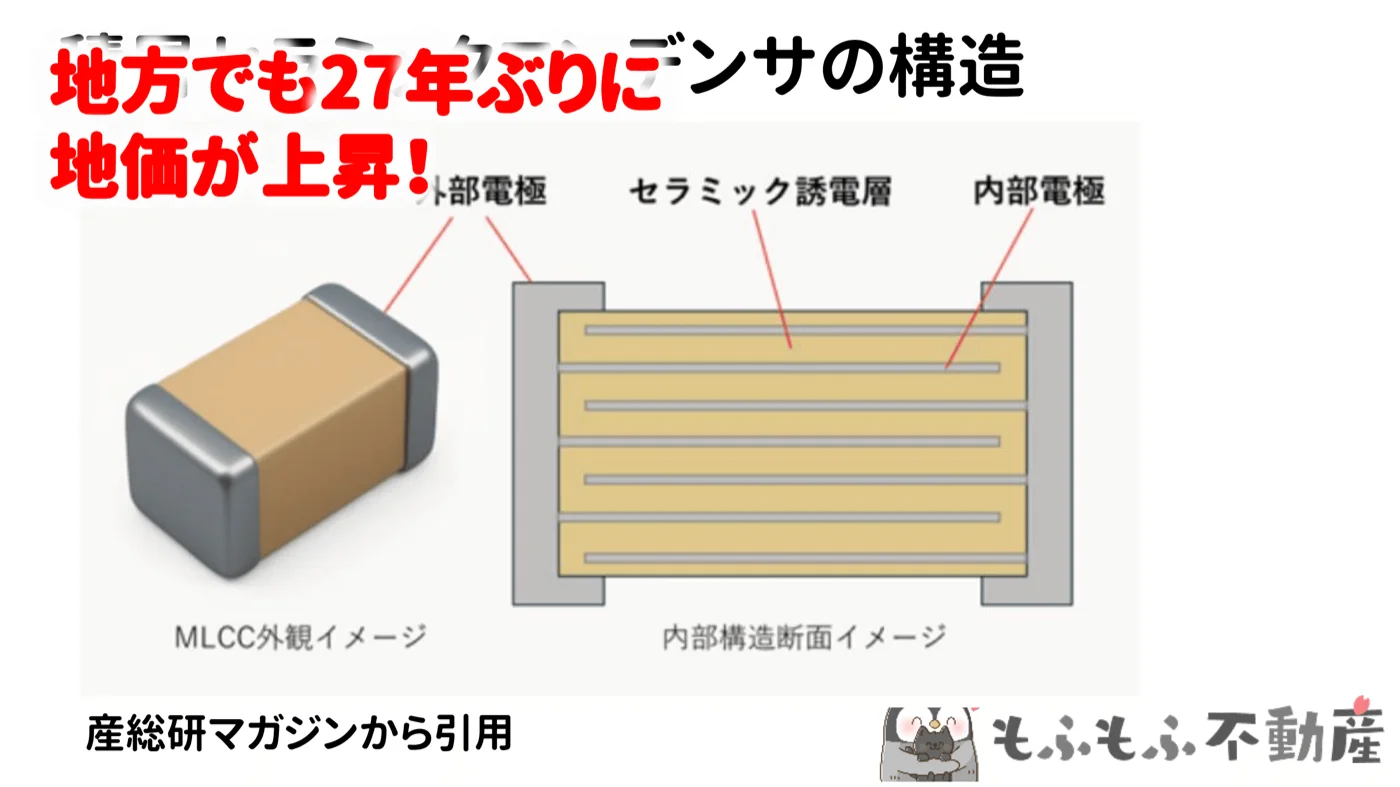

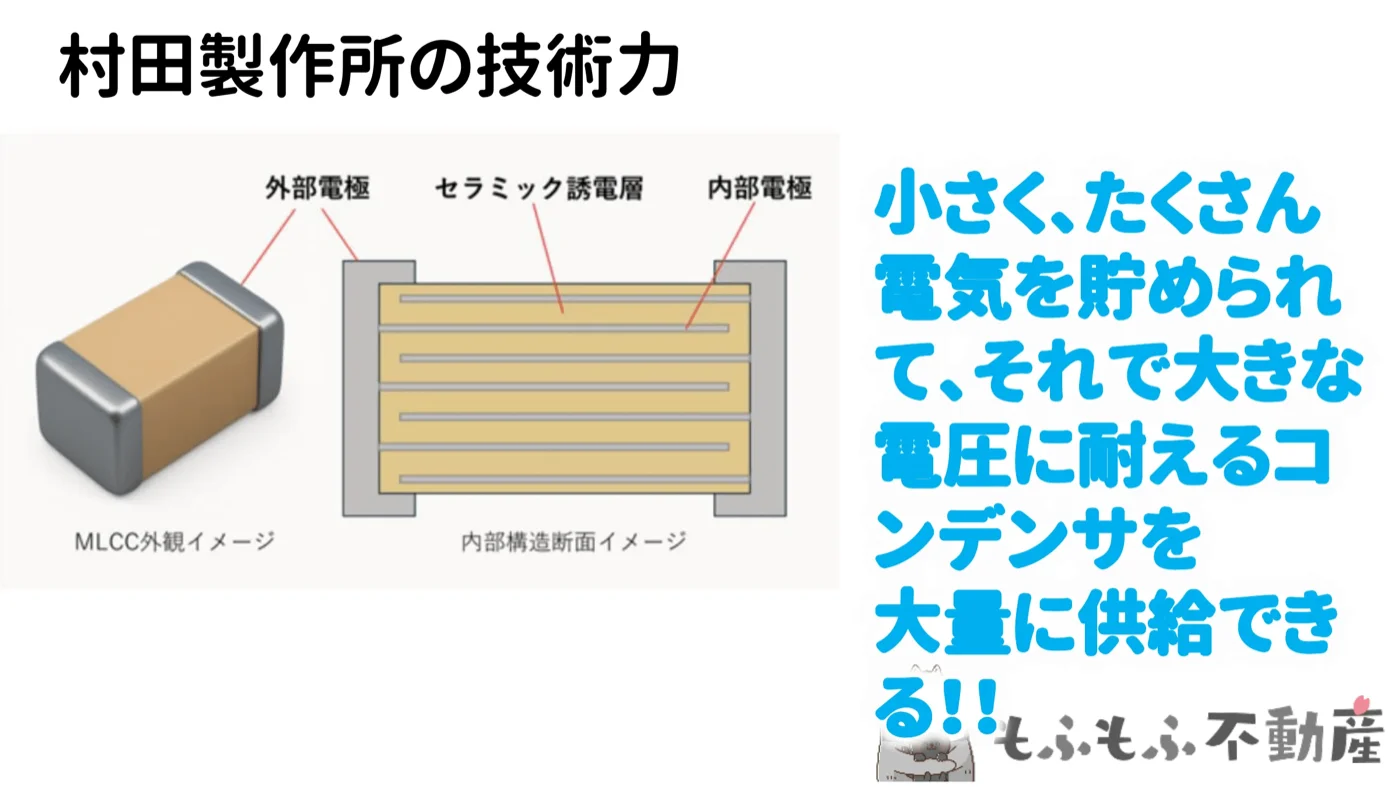

MLCCとは何か?——電気のバケツ、積層セラミックコンデンサの仕組み

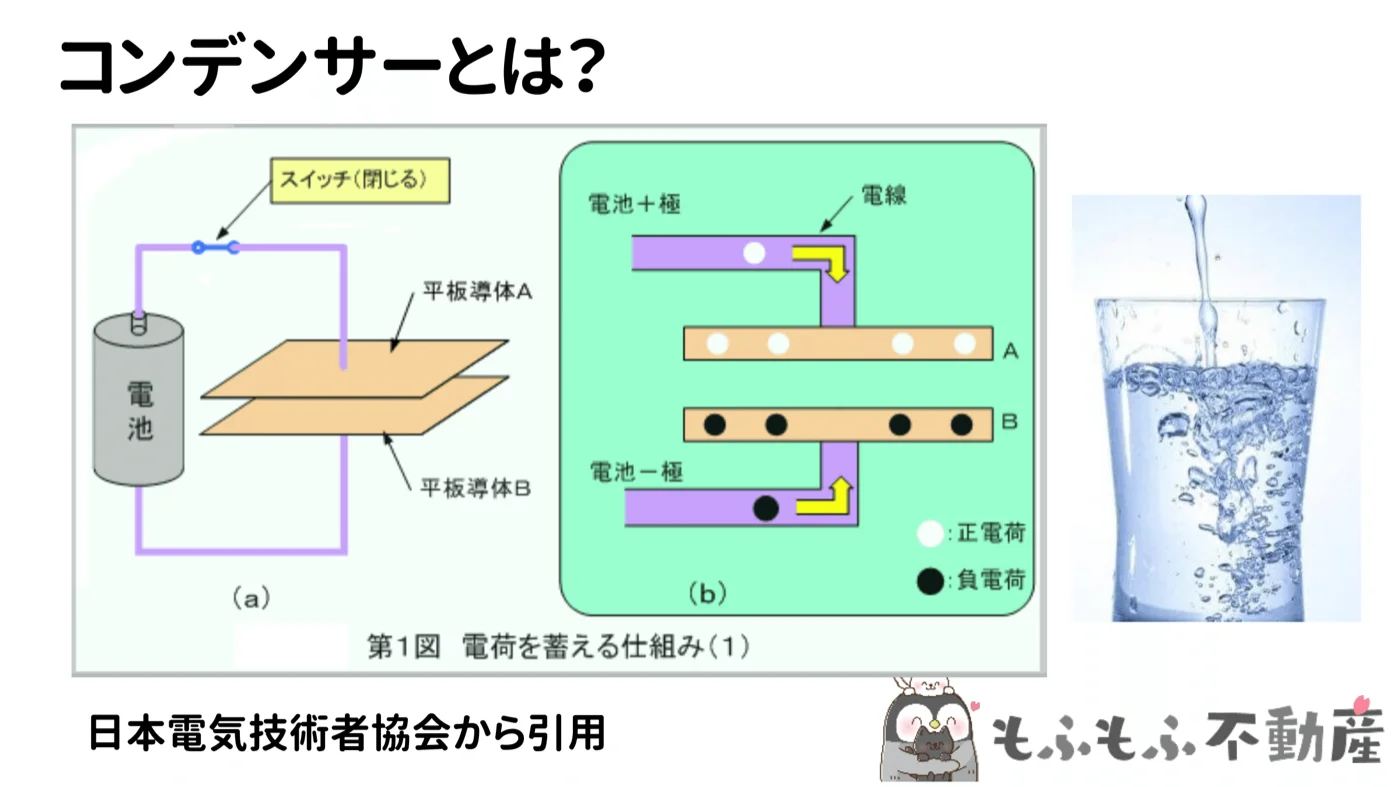

「コンデンサって何?」という方に超シンプルに説明すると、電気を一時的に溜めておく「バケツ」みたいなものです。

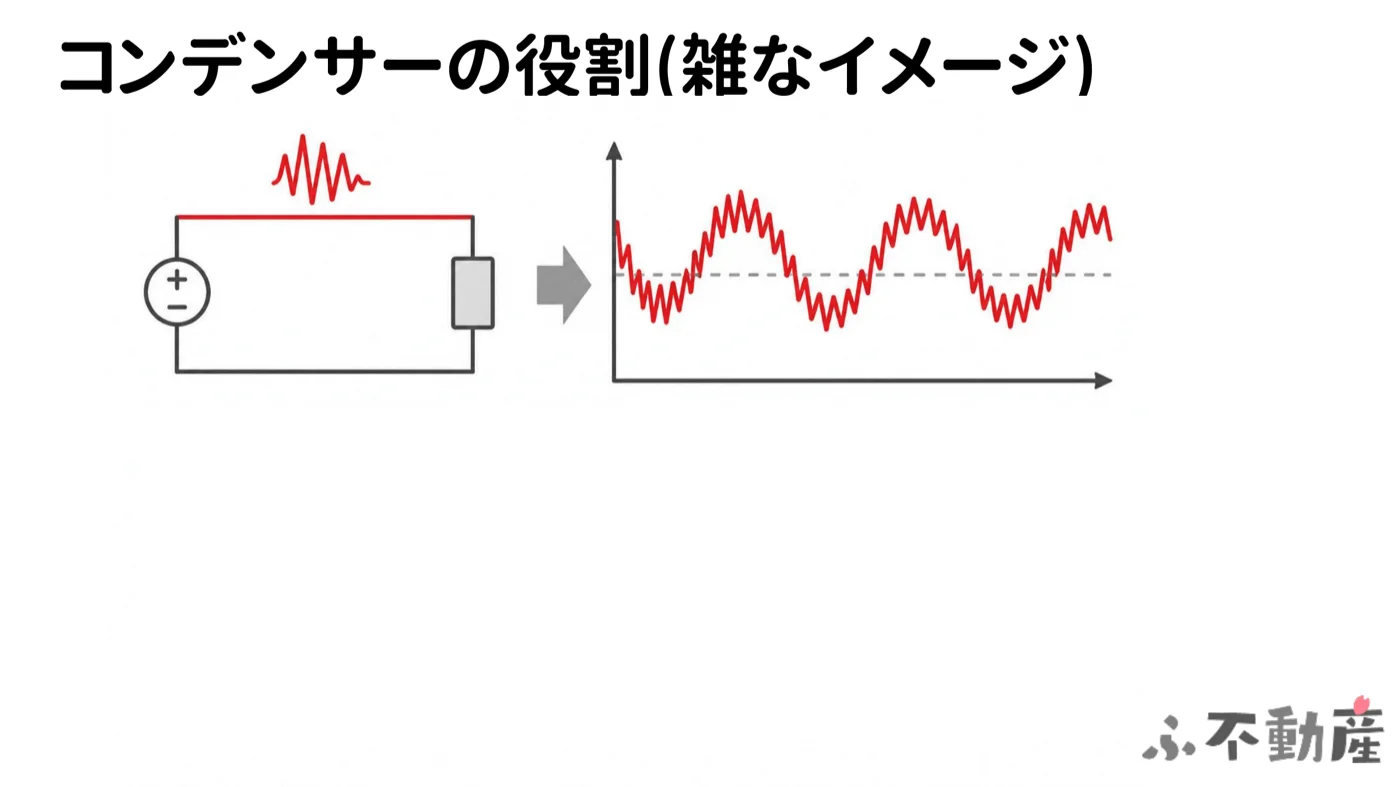

電源には常にノイズが乗っています。隣の配線や上下の基板からの電磁誘導、さまざまな要因でジリジリと電圧が揺れてしまう。この揺れが誤動作の原因になります。

そこでコンデンサを入れると、電圧が下がったときにバケツから電気を補充し、上がったときにバケツに蓄えてくれる。波打っていた電圧が、なだらかにフラットになるわけです。これがコンデンサの最も基本的な役割です。

では「積層セラミック」は何が違うのか。

コンデンサは、向かい合った2枚の板(電極)の間に電気を溜めます。より多くの電気を溜めるには、①電極の面積を広くする、②電極間の距離を縮める、という2つのアプローチが有効です。

MLCCはこれを「指と指を互い違いに差し込んだ串のような構造」で実現しています。薄い電極層とセラミック層を何十層も積み重ねることで、豆粒ほどの小ささに巨大な表面積を詰め込んでいるんです。

しかも電極間を狭くすると絶縁破壊(ショート)しやすくなるのですが、セラミックはこの絶縁強度が非常に高い。「小さく、たくさん電気を溜められて、高い電圧にも耐える」という難しい要求を同時に満たせるのが、セラミックを使う最大の理由です。

なぜAIサーバーにMLCCが大量に必要なのかの技術力:小型・大容量・高耐圧を大量供給できる強み

AIサーバーは、処理速度が上がれば上がるほどノイズに敏感になります。高速で動けば動くほど、電源の揺れが致命的な誤動作につながりやすい。だからMLCCをより多く、より高品質なものを搭載する必要が出てきます。

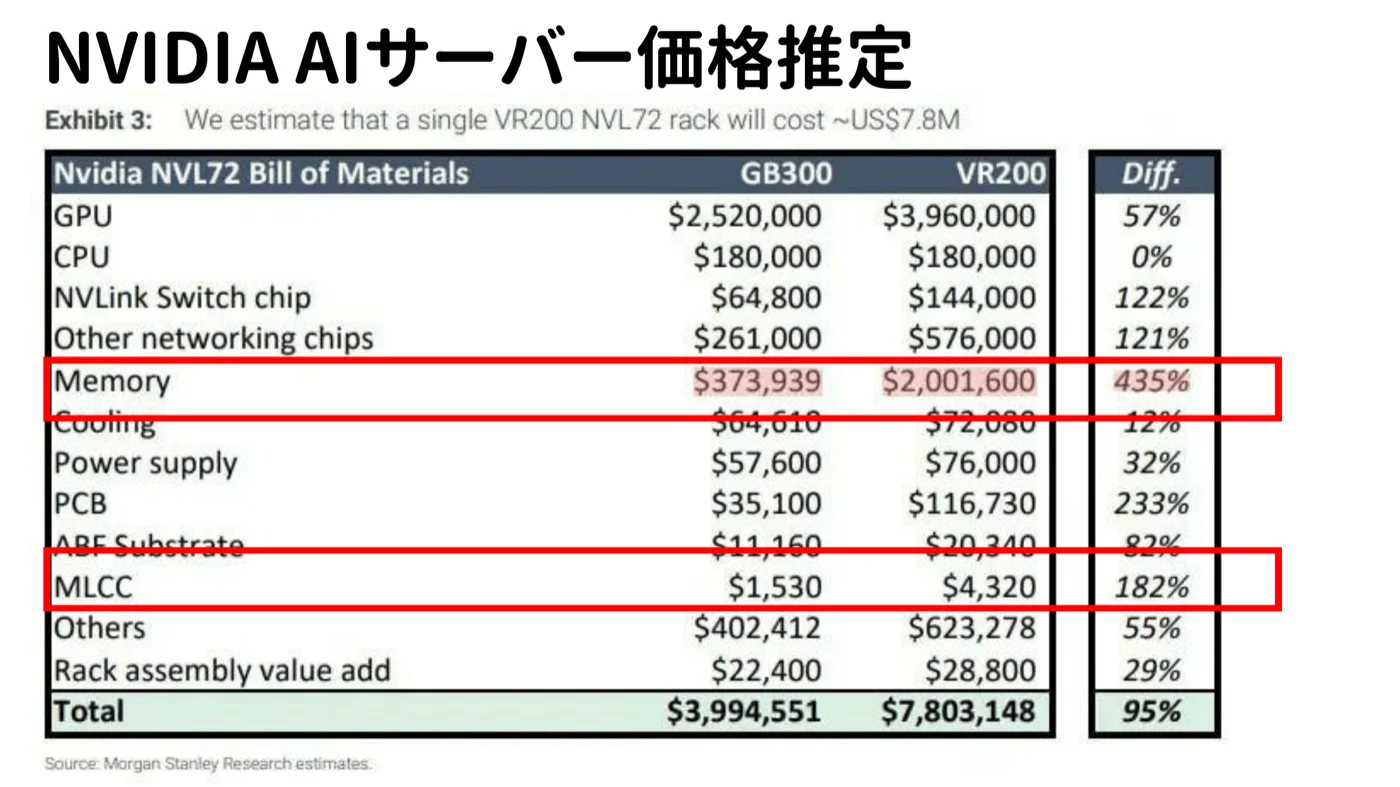

モルガンスタンレーがまとめたレポートによると、NVIDIAのAIサーバー1台あたりのMLCC搭載金額は、現世代(Blackwell/GB300)の約1,500ドルから次世代(Vera Rubin)では約4,000ドルへ——約182%増、2.8倍近くに跳ね上がると予測されています。

サーバー全体の価格で比べると、Blackwell世代が約400万ドル(約6億円)に対し、Vera Rubin世代は約780万ドル(約11億円)と大幅に増加。メモリが価格上昇の主役ではありますが、MLCCもしっかり恩恵を受けている構図です。

村田製作所のMLCC世界シェアは約40%と言われています。世界中のAIサーバーに積まれるMLCCの4割が村田製——この数字がいかに大きいか、おわかりいただけると思います。

そもそもMLCCは、1台のサーバーに搭載される個数がフラッシュメモリなどの半導体チップと比べて桁違いに多い。スマートフォン1台でも数百〜数千個が使われており、AIサーバーともなれば想像を超えるほどの量が必要です。その大量供給を安定して実現できる技術力こそが、村田製作所の最大の強みです。

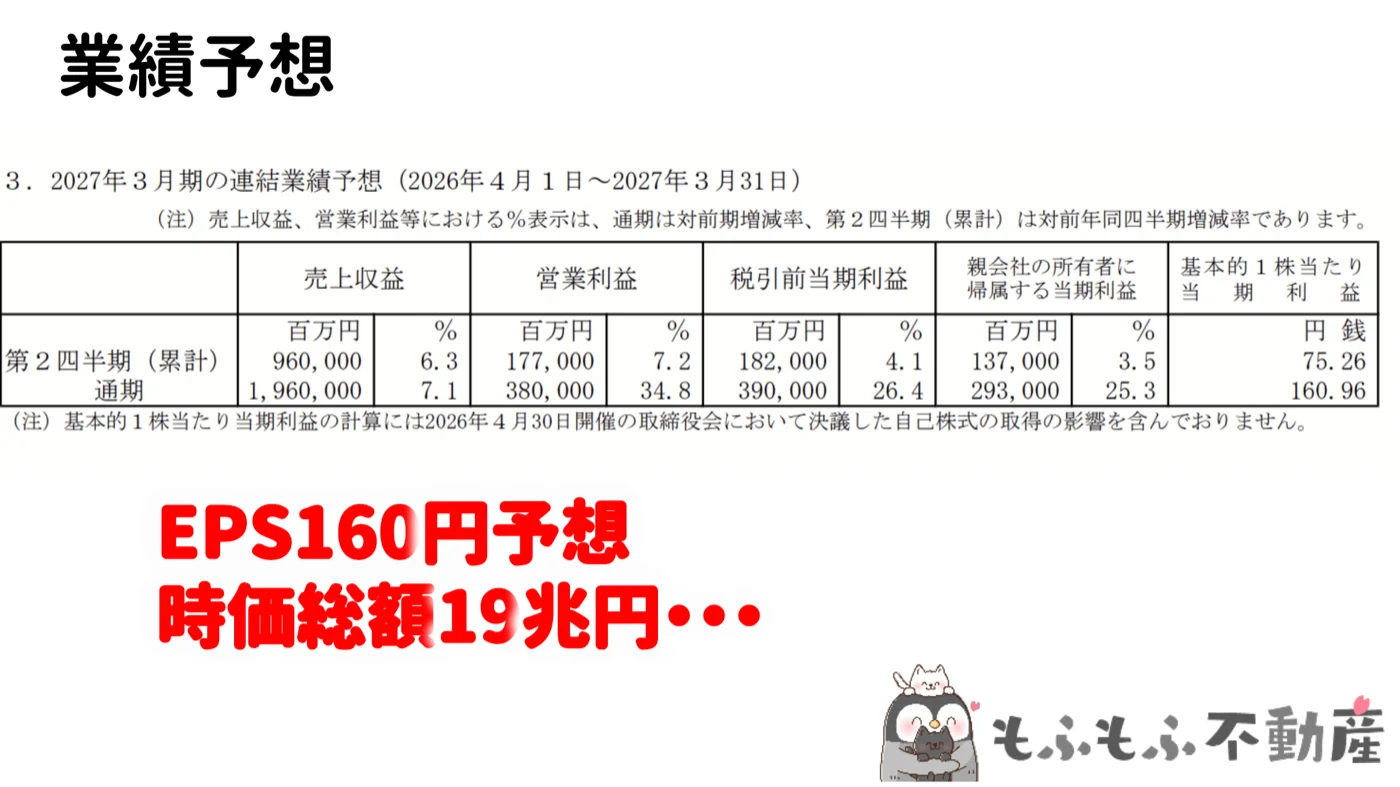

業績・株価から見た現状——EPS160円・PER62倍をどう読むか

株価が3倍になった後の業績数値を見ておきます。

現在の業績予想は以下の通りです:

EPS(1株あたり利益):約160円

時価総額:約19兆円

当期純利益:約3,000億円弱

PER(株価収益率):約62倍

売上伸び率:前年比約7%

率直に言うと、これを見て「なるほど株価3倍も納得」とはならないんですよね。

売上が前年比7%成長で、PERが62倍。これは現在の業績だけで株価の高さを正当化できない水準です。キオクシアのように業績が一気に急拡大して営業利益が兆円単位になるような状況ではなく、むしろ「将来の期待を大量に先食いしている」という見え方をします。

ただ、これは「割高だから必ず下がる」とは言えない難しさもあります。

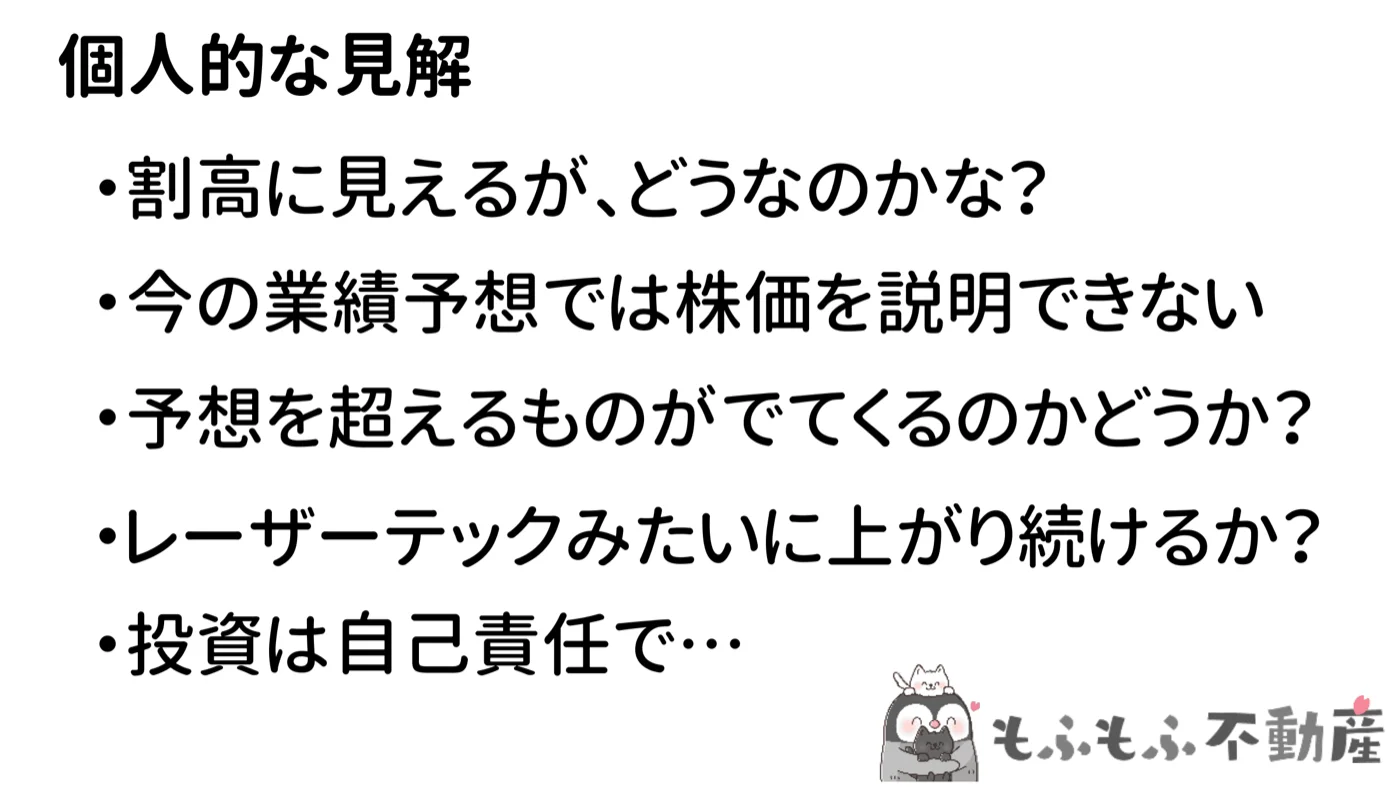

正直な個人的見解——割高でも上がり続けることはある

私の正直な見解をお伝えします。

割高には見える。でも、それだけでは判断できない。

実は私、過去に似たような場面を経験しています。レーザーテックです。ずっと「割高だな」と思いながら見ていたら、そのまま何十倍にも上がっていきました。今振り返ると、私が「割高」と見ていた時点こそが「まだ安い時期」だったわけです。

村田製作所も同じ構図になる可能性はあります。受注残が増えているという情報もあり、市場はそれを先取りして動いている面があるかもしれません。

一方で、現時点の業績予想だけ見れば株価の上昇は説明できない。「バブル的な側面がある」というのも否定できません。

結論としては——

受注残や次の業績修正で「予想を超える数字」が出てくれば、株価の高さは正当化されていく

逆に業績が予想通り程度に留まれば、調整の可能性もある

一気に3倍になった後から追いかけるのはリスクが高い

私自身は、こういう「テーマ先行で急騰する銘柄」はあまり得意ではありません。でも「得意でない」は「上がらない」と同義ではない。村田製作所のMLCC技術の本質的な強みは本物ですし、AIサーバー需要は長期的に続く波だと見ています。

投資は必ず自己責任で。でも、村田製作所という会社の技術の深さは、間違いなく本物です。

今回のような電子部品・半導体の話、また投資の話はYouTube「もふもふ不動産」でも発信しています。よかったらチャンネル登録していただけると嬉しいです!