株式投資歴20年以上のもふもふ不動産のもふです。本日、2025年11月11日に決算発表があったので、解説していきます。

ソフトバンクGの株を少額ですが持っているホルダーでもあります。

ソフトバンクグループは投資会社なので、事業は行わずに投資して株を保有するだけの会社です。そのため、持っている株が値上がりすれば利益が出るし、値下がりすると損失になります。

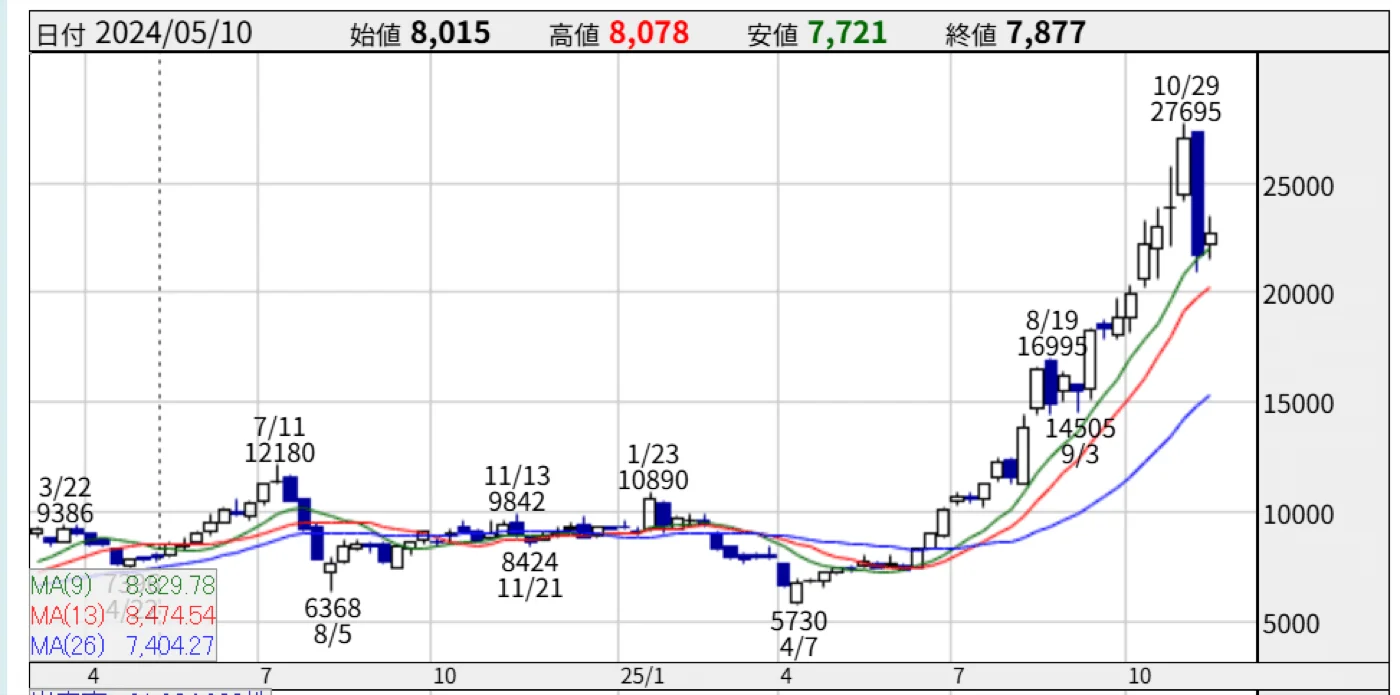

AIへ積極的に投資しており、4月以降株価は急騰し約5倍に跳ね上がっています。

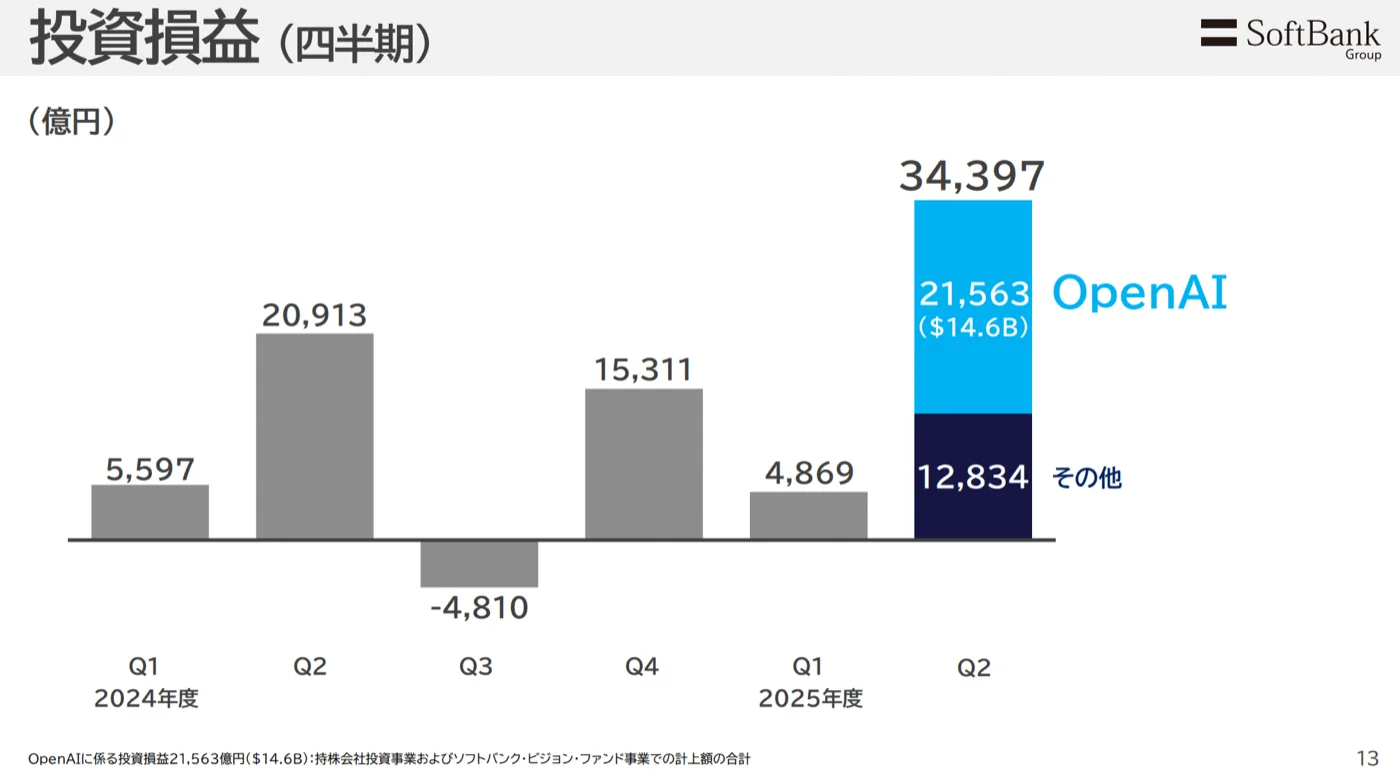

AI銘柄の筆頭として大注目されているソフトバンクの決算の上半期の純利益が2.9兆円というすさまじい決算でした。

しかし、この利益の内訳をみていくと、実はAIバブルの兆候が見られ、単純に喜べない内容となっています。

詳しく解説していきます。

YouTubeでも解説しています

利益の内訳を分解すると、OPEN AIの評価による利益が大部分

ソフトバンクGは2025年3月にChatGPTを運営するOpen AIに約2兆円弱の投資を行いました。今回の決算で、このOpen AIへの投資が大きなカギを握っています。

利益の内訳を見てみる

そんなソフトバンクGの利益の内訳を見てみると、何とほとんどの部分がOPEN AIの評価額UPによる利益が2.1兆円となっており、約7割を占めています。

これはどういうからくりか?というと、ソフトバンクGは25年3月にOpen AIに巨額の出資を決めました。

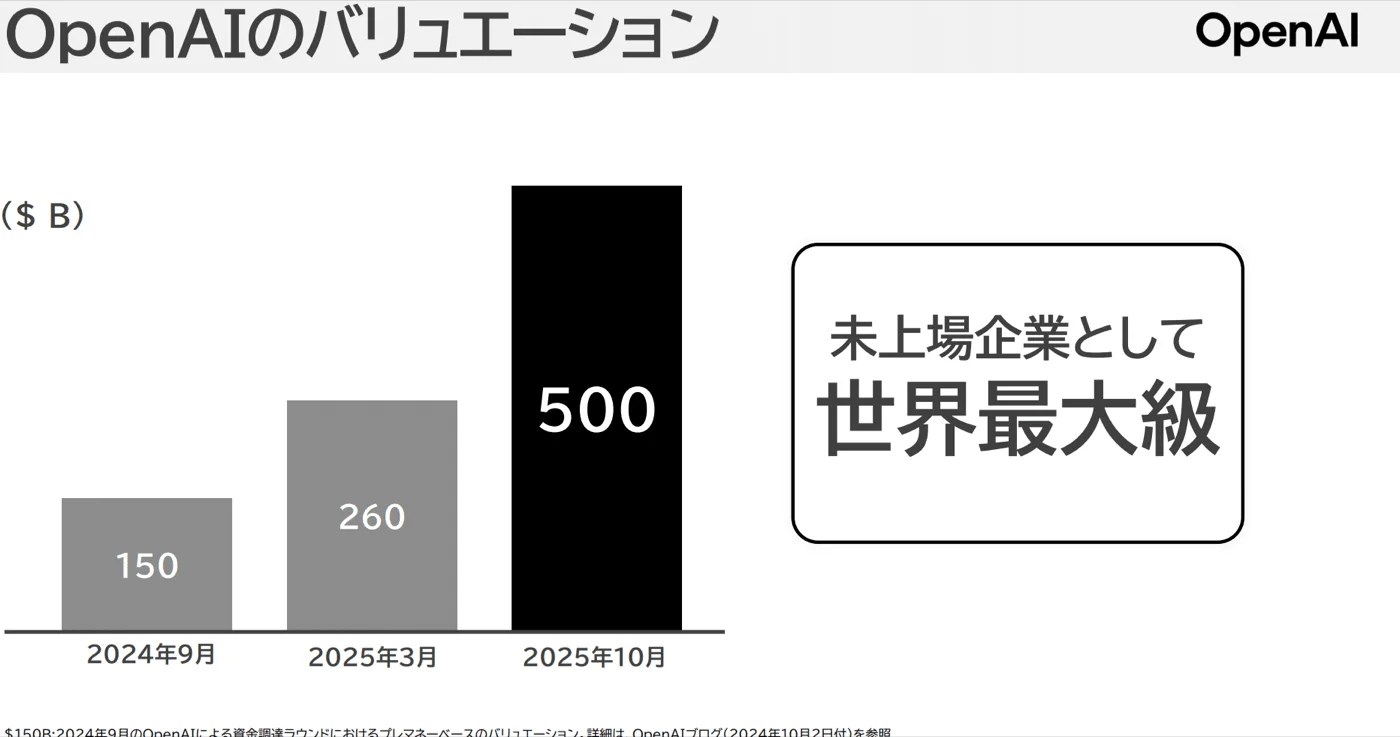

その時のOpen AIの企業価値は$260Bと評価されました(1ドル150円で39兆円)で、$10.8B(約1.6兆円)を投資したのです。

注:BはBilionで10億。$1B→10億ドル

Open AIの企業価値が半年で約2倍になっている

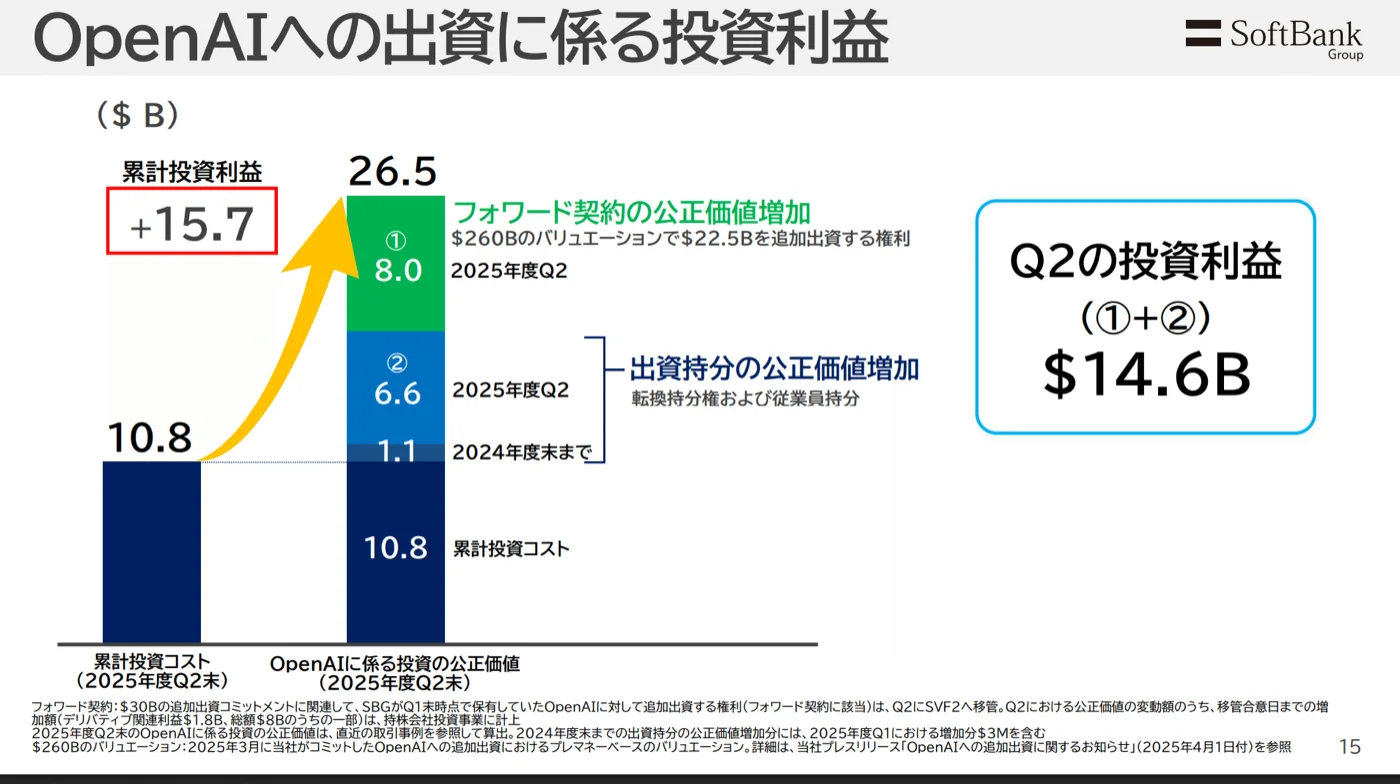

そして3月に$260Bだった評価額は、10月に約2倍の$500Bに跳ね上がりました。そのため、3月に出資した$10.8Bが$26.5Bに跳ね上がり、2.1兆円の利益になったのです。

しかも、これから出資予定の$22.5B分の利益についても計上されています。

Open AIの$500Bの評価は妥当なのか?

まず未上場企業の企業価値の算出方法に明確なルールはありません。

一般的には企業側と出資者側の価格で合意が取れた金額になります。なので、3月に260Bだった企業価値が、10月に約2倍の500Bになったというのは、Open AIと出資するソフトバンクGとか投資家が決めたにすぎないことに注意が必要です。

この2025年10月の$500Bという金額は、約75兆円の評価金額にもなります。

全く利益を生み出していない企業の価値を75兆円とするのは妥当なのか?その評価額をもとにしてソフトバンクGの利益に2.1兆円を計上するのは妥当なのか?をよく考えないといけません。

日本最大の時価総額の企業はトヨタ自動車で、約50兆円の時価総額です。今年度の純利益は3兆円近くを見込んでいます。

まともに利益を生み出せていないOpen AIがトヨタを超えて75兆円の価値を保有してるのでしょうか?

【補足】ソフトバンクだけで勝手にOpen AIに$500Bの企業価値があると決められたわけではなく、第三者の評価などをもとに決められています。またソフトバンク以外の別会社も500Bで出資を決めているので、ある程度は妥当性があるバリエーションだと言えます。しかし、AIバブルの中、Open AIの企業価値が本当に$500B(75兆円)もあるのか?については、ソフトバンクGに投資している人は良く考えないといけません。後述するようにWeworkのときはバリエーションが大幅に高すぎてソフトバンクGは巨額の損失を出しました。

Open AIの成長性をアピール

ソフトバンクGも、Open AIが500Bの評価額が妥当なのかの説明をするべく、成長性をアピールしていました。

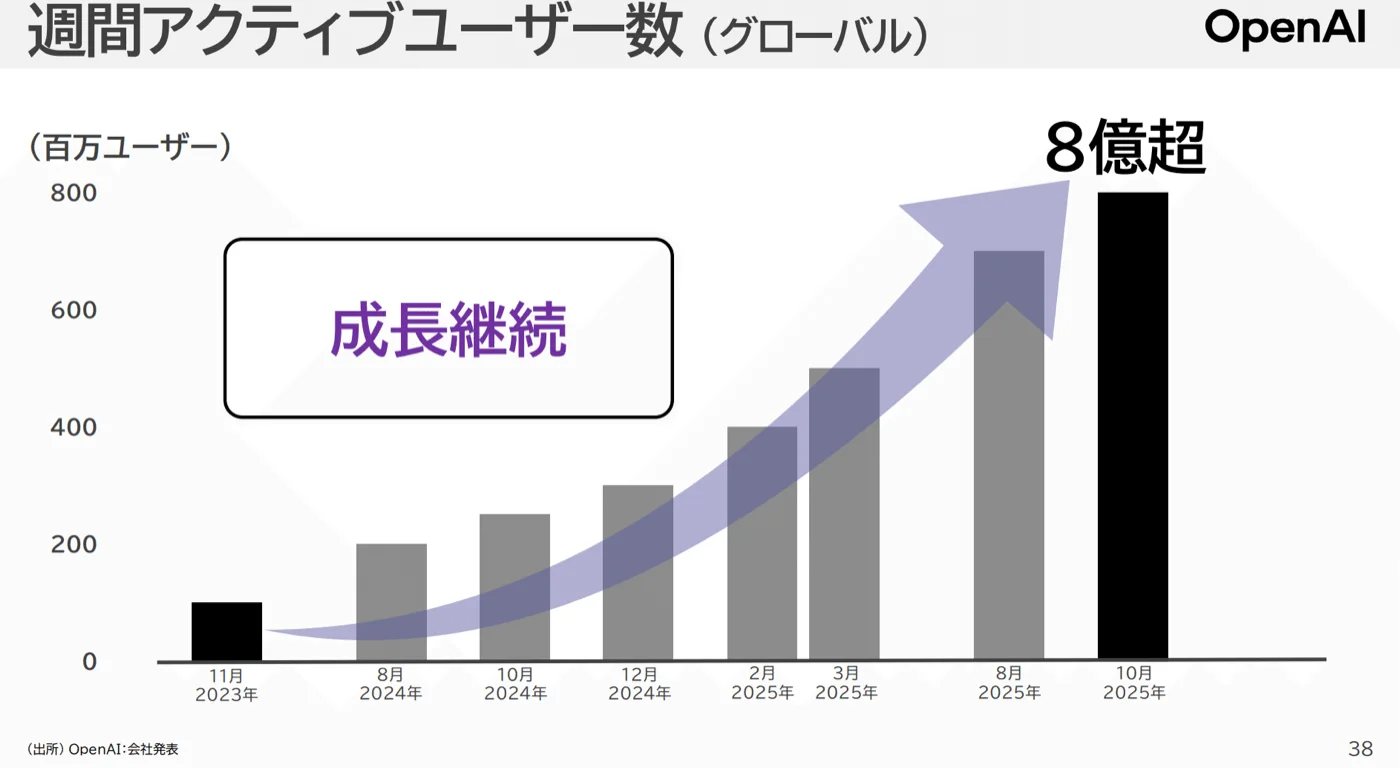

ユーザー数は8億人を超え、ダウンロード数も順調。

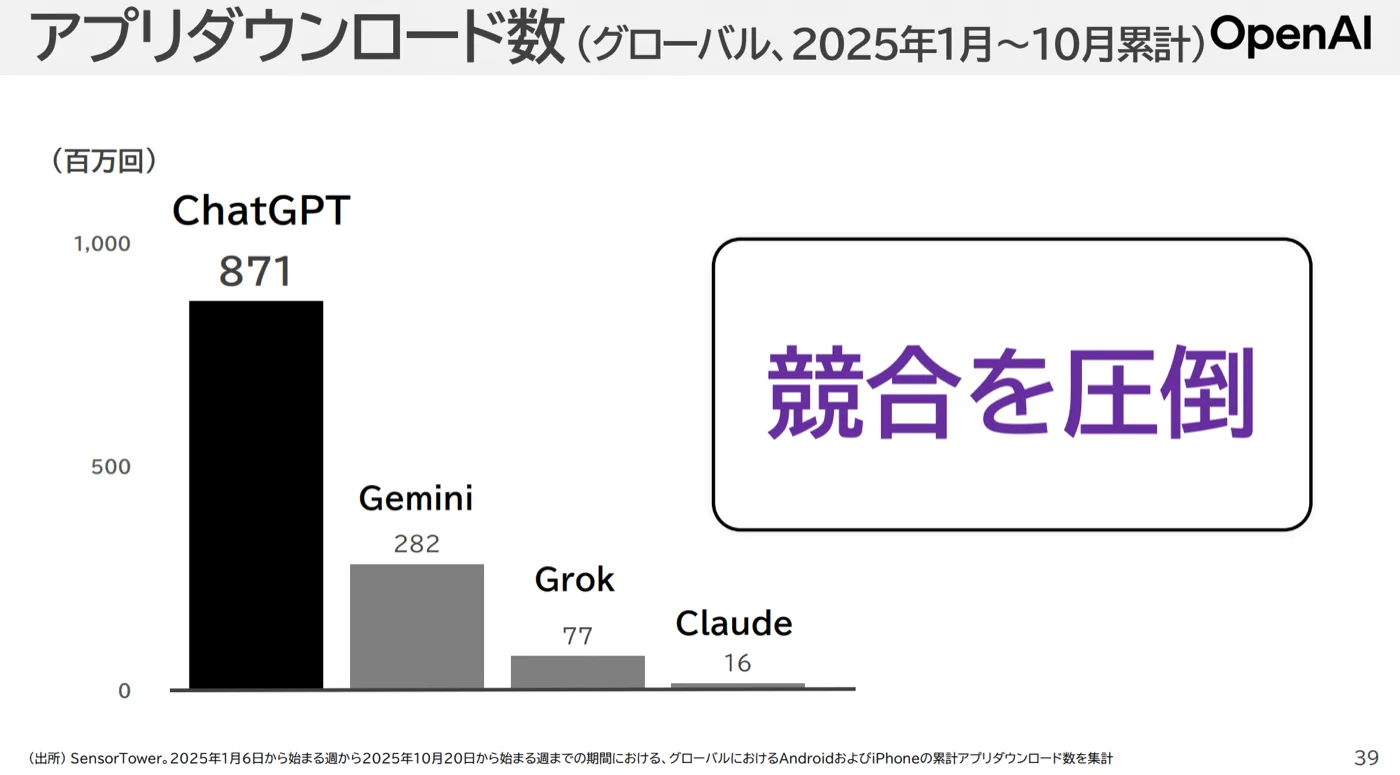

競合に対してのダウンロード数も圧勝。

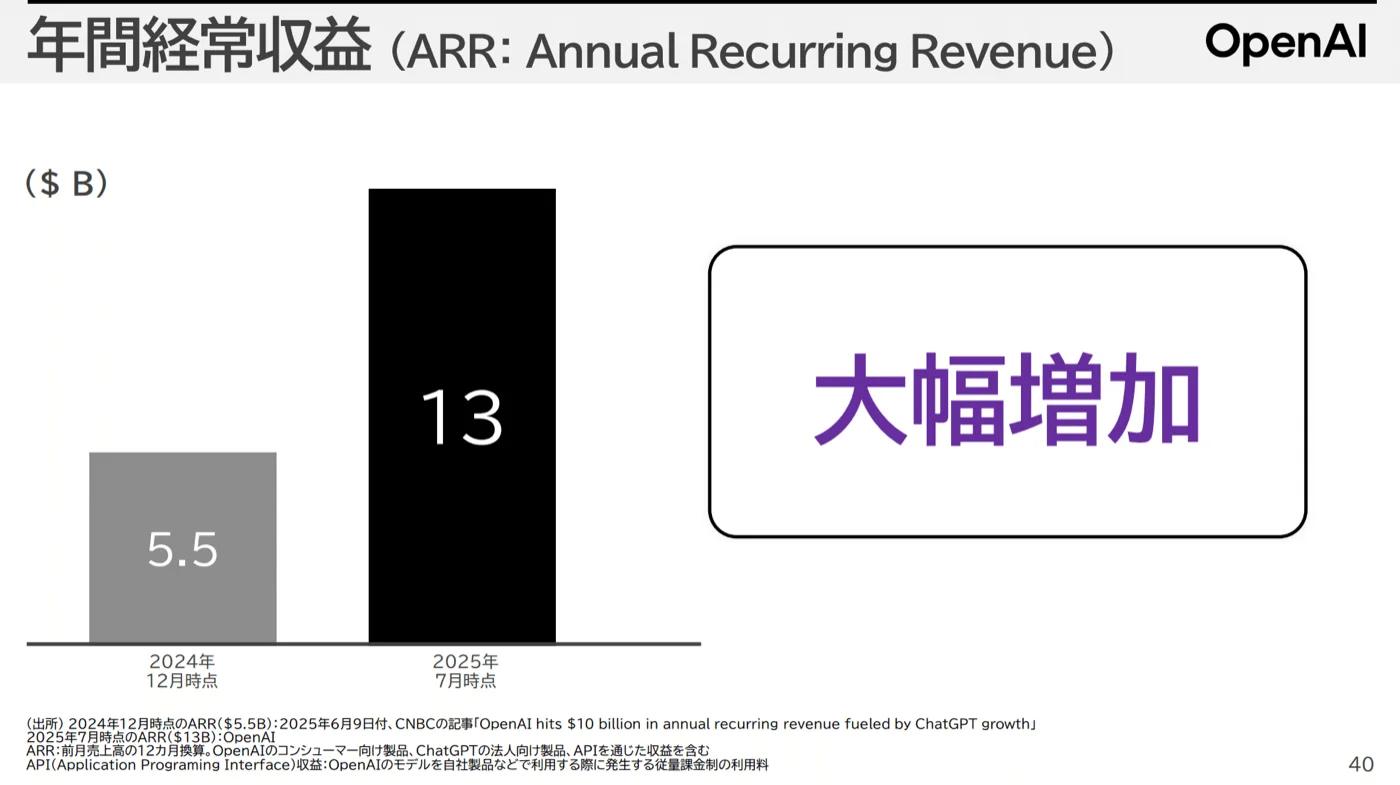

年間収益も増加している

収益が増えているといっても、サーバー構築費用や維持費用が莫大になり、大赤字であることが予想されています。75兆円もの企業価値が妥当なのか?今後投資家は精査していかないといけません。

今後に新しいサービスが予定されているので、それらがどれくらい収益性を高めるのかがポイントだと思います。

WeWorkの大失敗が頭をよぎる

過去にソフトバンクGはシェアオフィスのWeWorkへの投資で大きな失敗を行い、巨額の損失を出しました。

どういうことかというと、WeWorkの企業価値を5兆円と算出し、1兆円以上を投資したのです。

しかし、WeWorkのは大赤字で5兆円もの企業価値がないとして上場できず。WeWork企業価値は暴落し、ソフトバンクGは巨額の赤字を出したのでした。

今回のOpen AIは75兆円でWeWorkの15倍もの評価額となっています。

もし失敗した時のダメージはWeworkの時の非ではないでしょう。。

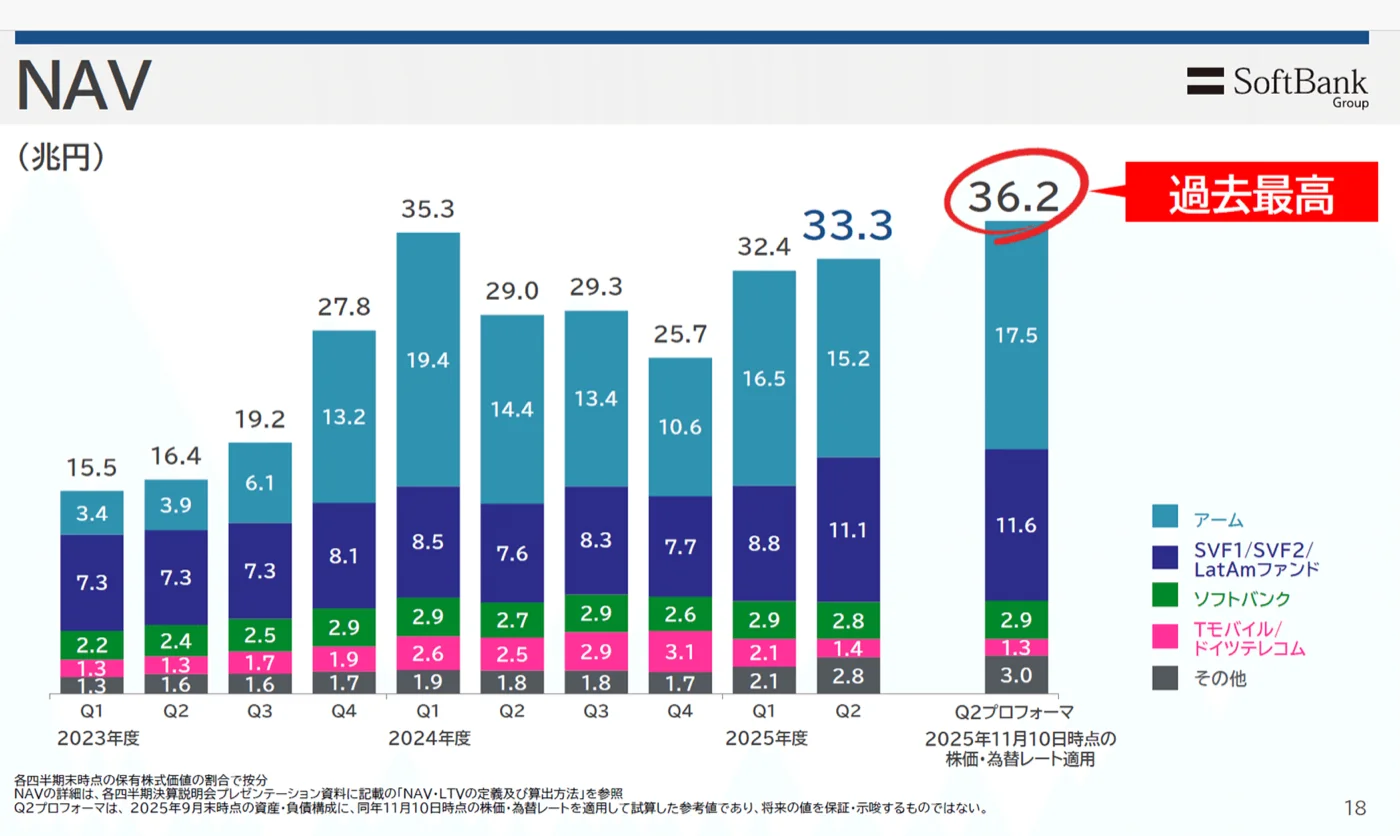

ソフトバンクGの株価が上がりすぎて、割安で無くなってきた

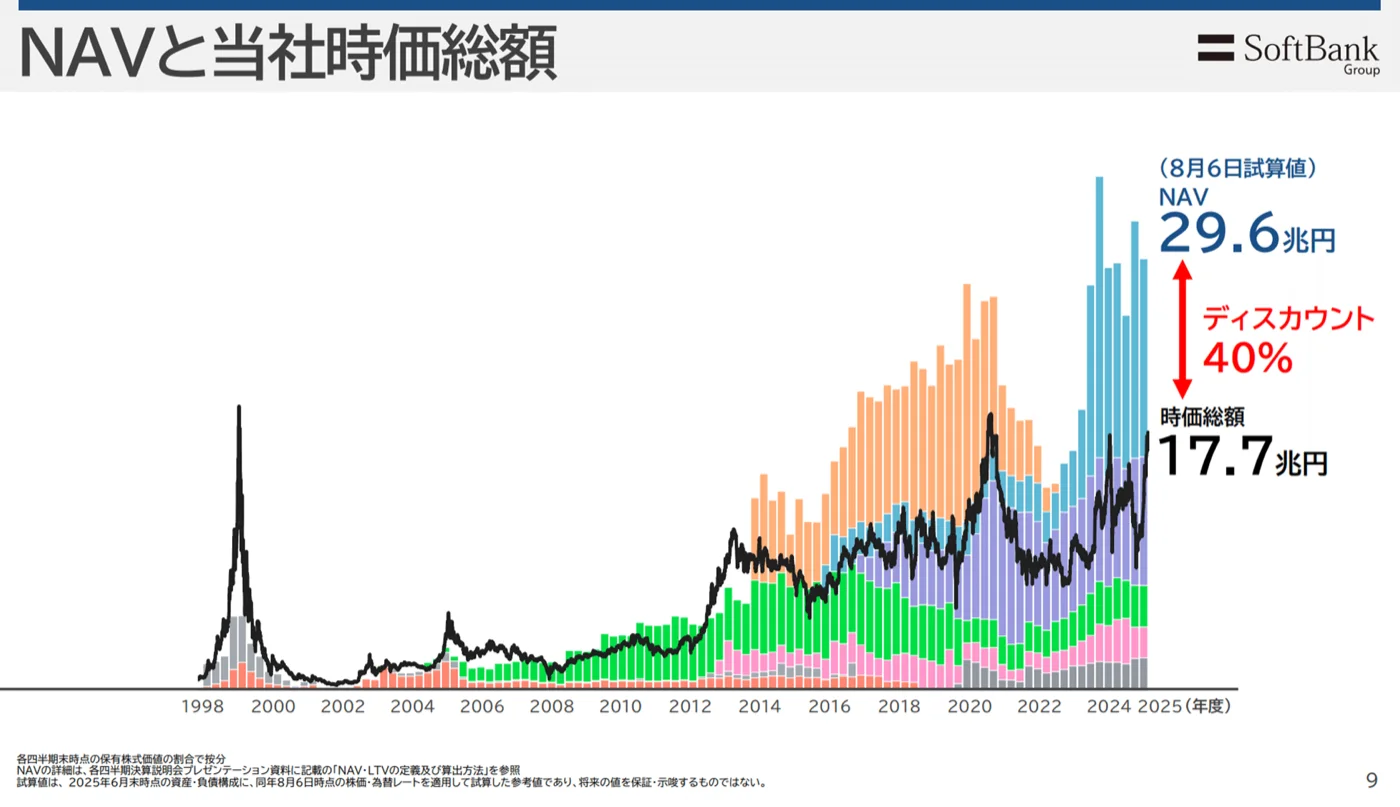

ソフトバンクが最も重要視している指標としてNAVがあります。これは保有しているすべての資産から負債を引いたものとなっています。

毎回、必ず決算説明で「NAVに比べて時価総額が安い」とアピールしてきました。

2025年8月の決算説明でも、「時価総額が17.7兆円なのに、NAVが29.6兆円なので、40%も株価が安い」と説明されています。

NAVと時価総額の比較が消えた

ソフトバンクマニアの人なら気が付いたと思うのですが、今回の決算からNAVの説明資料で時価総額の表記が消えました。

従来、NAVと比較して株価が安かったので表記していたのですが、ここ最近の株価急騰により時価総額が32兆円まで増えました。そのため、NAVと時価総額がほぼ同じくらいになったのです。

なので、割安と言えなくなったのでNAVのグラフから消えたのでした。

これまで長年NAVよりも時価総額が低い状態が続いてきましたが、ここにきて同じレベルになってきました。

ここまでの株価の急騰は、NAVで説明がついていたのですが、NAVを大幅に超えるまで株価が上がってくるとしたら、これはAIバブルの兆候が見えてきたと言えるでしょう。

今後も注視していきたいと思います。

ソフトバンクGの決算から見るAIバブルの足音…

今回、2.9兆円もの利益を出したソフトバンクGの決算ですが、中身を見てみたら大部分はOpen AIの評価額UPによる利益でした。

評価額UPは、ある程度自分たちで決めることができるため、どこまでこの数字を信じていいのか?ソフトバンクGに投資する投資家たちが厳しい目で見ないといけないと思います。

Weworkの失敗例もあり、楽観視はできないと思います。

もしこの記事が役に立ったら、フォローとイイネと拡散して頂けるとモチベーションになるのでうれしいです。

それではまた!