もふもふ不動産のモフです。もふもふしたものをこよなく愛する投資家で、元SONYやキオクシアで先端半導体の研究開発者。登録者25万人のYoutube「もふもふ不動産」を運営しています。投資やテクノロジーで役立つ情報を発信しています!

今回はソフトバンクグループ(以下、ソフトバンクG)の2025年度決算についてお話しします。

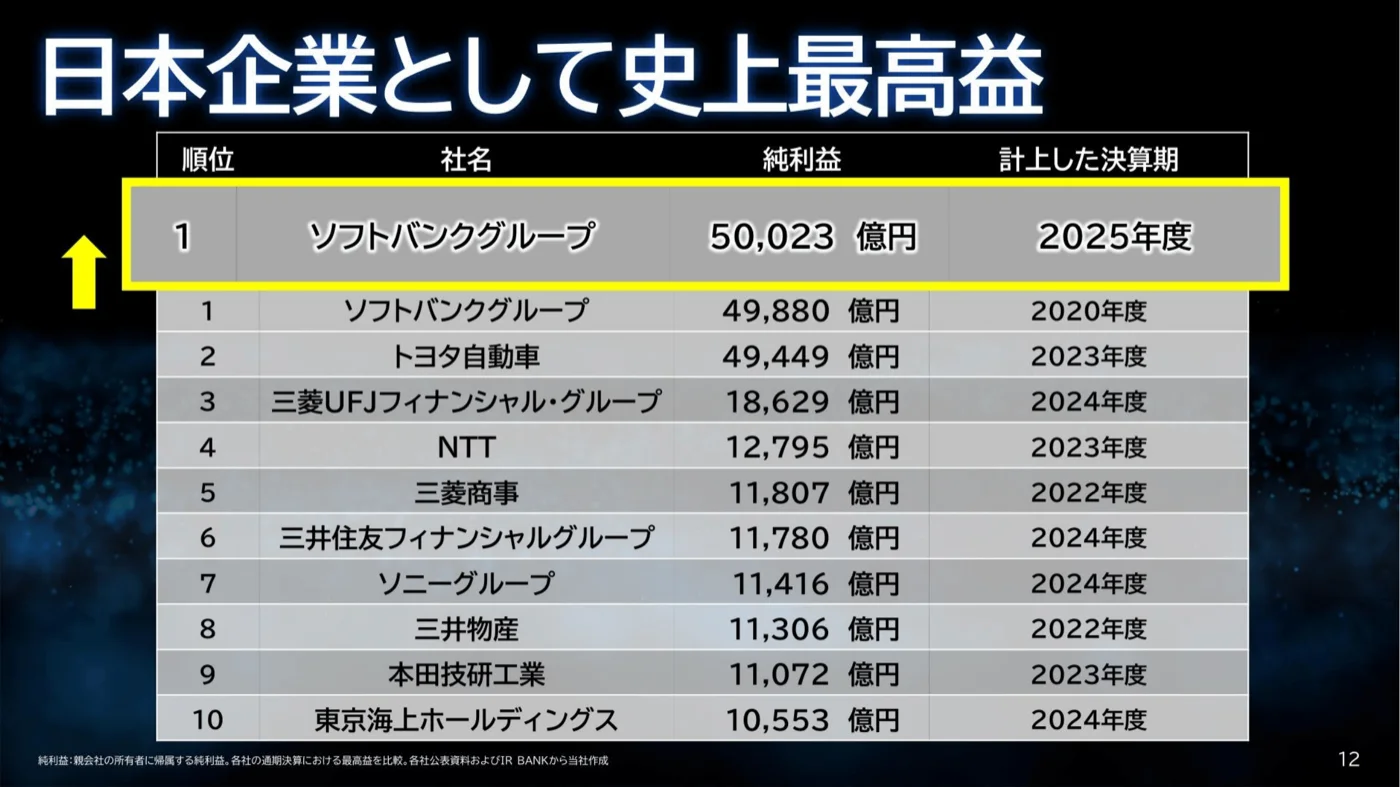

「純利益5兆円」というニュース、目にした方も多いんじゃないでしょうか。日本企業として史上最高益、なんてすごいことだと思いますよね。

でも、この数字をそのまま「すごい!」と受け取ってしまうのは、ちょっと危険かもしれません。

僕は10億円以上の資産を運用する個人投資家として、こういう決算数字は必ず中身を確認するようにしています。今回もしっかり読み込んでみたら、表面的な数字とは全然違う「実態」が見えてきたので、みなさんにも共有したいと思います。

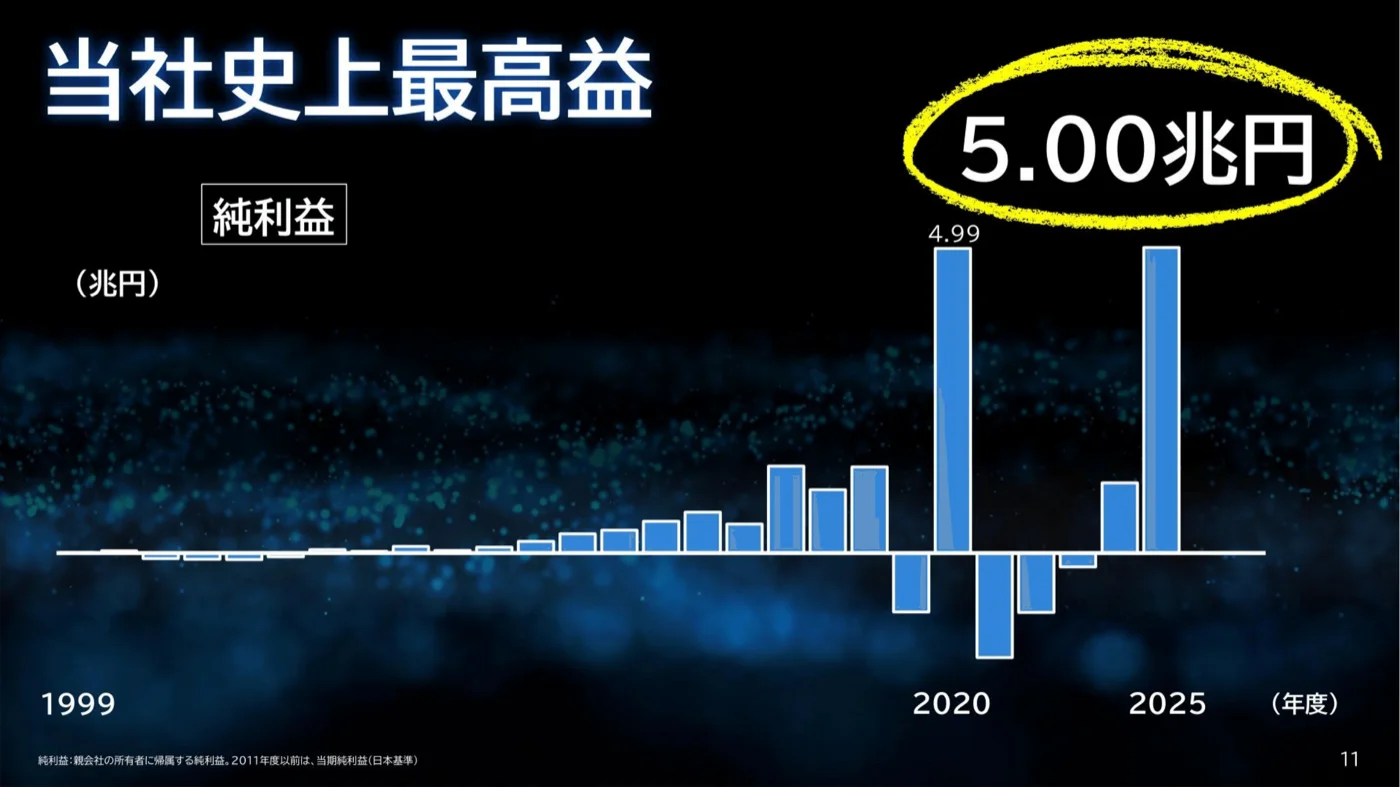

ソフトバンクGが日本企業史上最高益5兆円を達成

まずニュースの内容をおさらいしましょう。

ソフトバンクGは2026年5月13日、2025年度(2026年3月期)の連結決算を発表しました。純利益は前年比4.3倍の5兆22億円。国内企業として初めて純利益が5兆円台に乗った、歴史的な数字です。

日本企業の純利益ランキングで見ると、2位のトヨタ自動車(4兆9,449億円)を抑えて堂々の1位。しかも、ソフトバンクG自身の過去最高だった2020年度(4兆9,880億円)も更新しています。

数字だけ見れば、圧倒的な快挙です。でも、ここから「中身」を見ていくと、話はガラッと変わってきます。

そもそもソフトバンクGって何をしている会社?

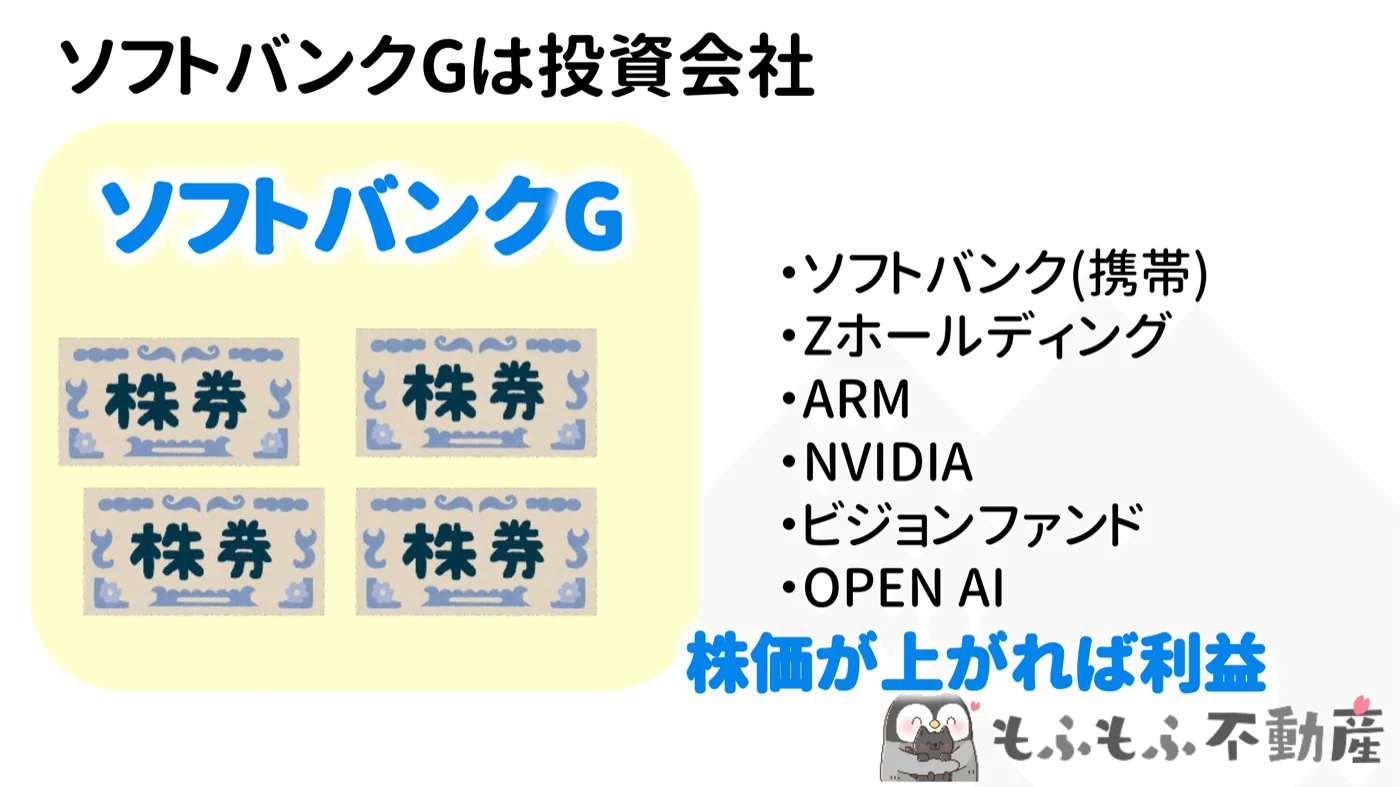

「ソフトバンク」というと、スマホのキャリアのイメージが強い方も多いと思います。でも、ソフトバンクG(グループ)本体は全く性格の違う会社です。

一言で言うと、「投資会社」です。

ソフトバンク(携帯)やZホールディングス(LINEヤフー)はグループの傘下企業に過ぎません。ソフトバンクG本体が何をしているかというと、ARM・NVIDIA・OpenAIといった有望な企業に出資して、その評価額や株価の上昇から利益を得るビジネスモデルです。

投資した会社の価値が上がれば利益が出るし、下がれば損をする。それがソフトバンクGの本質です。

この「投資会社」という性格を理解した上で、純利益5兆円の中身を見てみましょう。

純利益5兆円の内訳を見ると、ほぼOpenAIの評価額上昇だけ

実際の財務諸表(連結P/L)を見てみると、衝撃的な事実が見えてきます。

投資損益の合計は7兆2,865億円。その内訳を見ると、SVF(ビジョンファンド)事業だけで6兆6,386億円を稼いでいます。

そして、そのSVF事業の利益のうち、OpenAIだけで6兆5,114億円(約6.5兆円)を占めているんです。

純利益5兆円のほぼ全てが、OpenAIへの投資評価益——これが実態です。

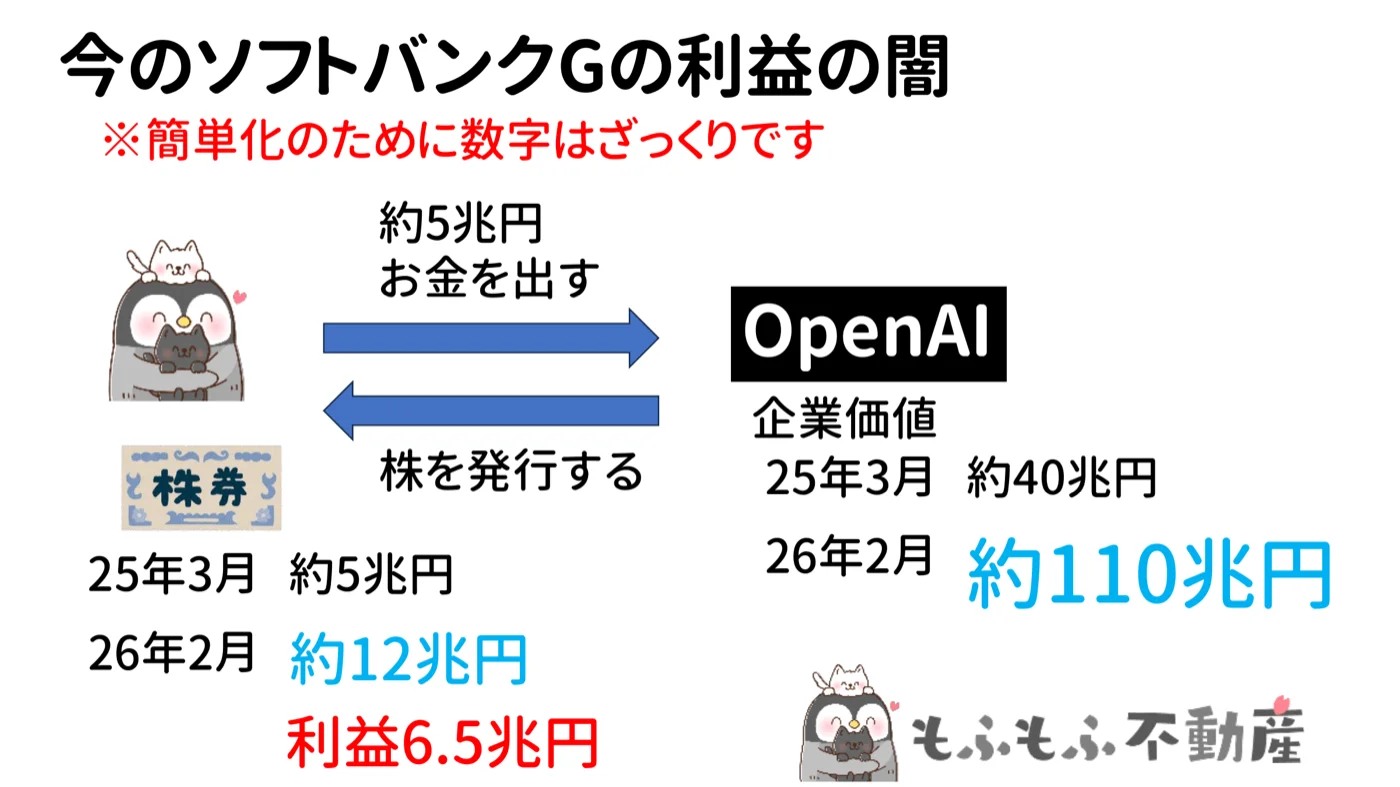

OpenAIへの出資額が約5兆円→評価額が約12兆円に跳ね上がった仕組み

※以下、数字は分かりやすくするためにざっくりとした数字で正確ではないです。あくまでイメージのため正確な数字は決算書を確認してください

もう少し詳しく説明すると、ソフトバンクGはOpenAIに約5兆円を出資しています。

出資した時点(2025年3月)でのOpenAIの企業価値は約40兆円でした。それが2026年2月には約110兆円にまで膨らみました。

結果として、ソフトバンクGが持つOpenAIの株式評価額も約5兆円から約12兆円に跳ね上がり、差額の約6.5兆円が「利益」として計上されたわけです。

ここで投資家として重要なポイントを押さえておきたいのですが、この6.5兆円は「含み益」です。

OpenAIはまだ上場していません。株式市場で売買されているわけではないので、評価額が110兆円に上がったといっても、それは「そう評価されている」というだけの話です。実際に株を売って現金化しない限り、手元にお金は来ません。評価額が上がった分を「利益」として計上できるのが会計上のルールですが、それはあくまで「紙の上の利益」なんですね。

AIで「循環取引」の可能性が疑われている理由

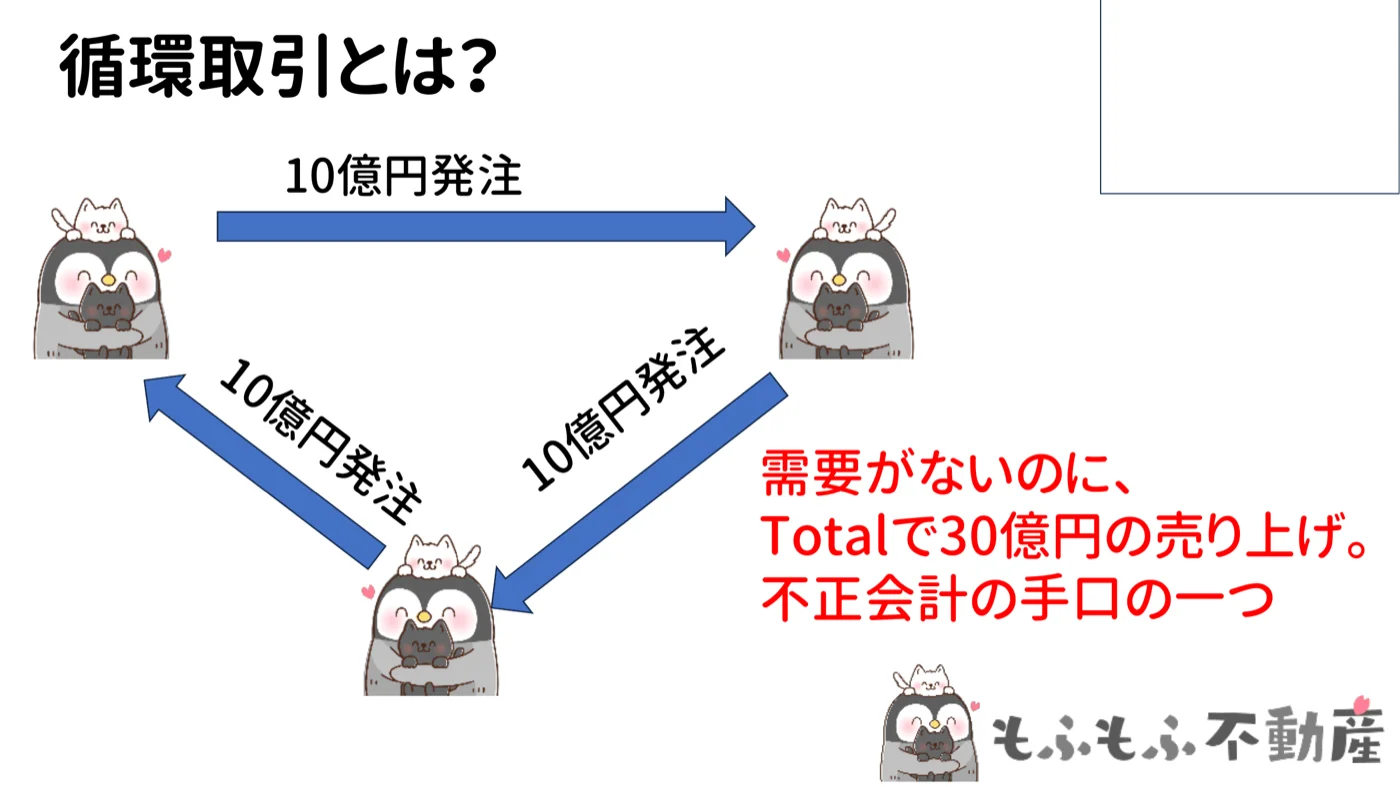

さらに問題を複雑にしているのが、「循環取引」の疑惑です。

循環取引とは、A社→B社→C社→A社というように、同じグループの企業間でお金をぐるぐる回すことで、実際には需要がないのに売上や評価額を人為的に膨らませる手法です。不正会計の典型的な手口の一つです。

では、なぜソフトバンクGでそれが疑われているのか?

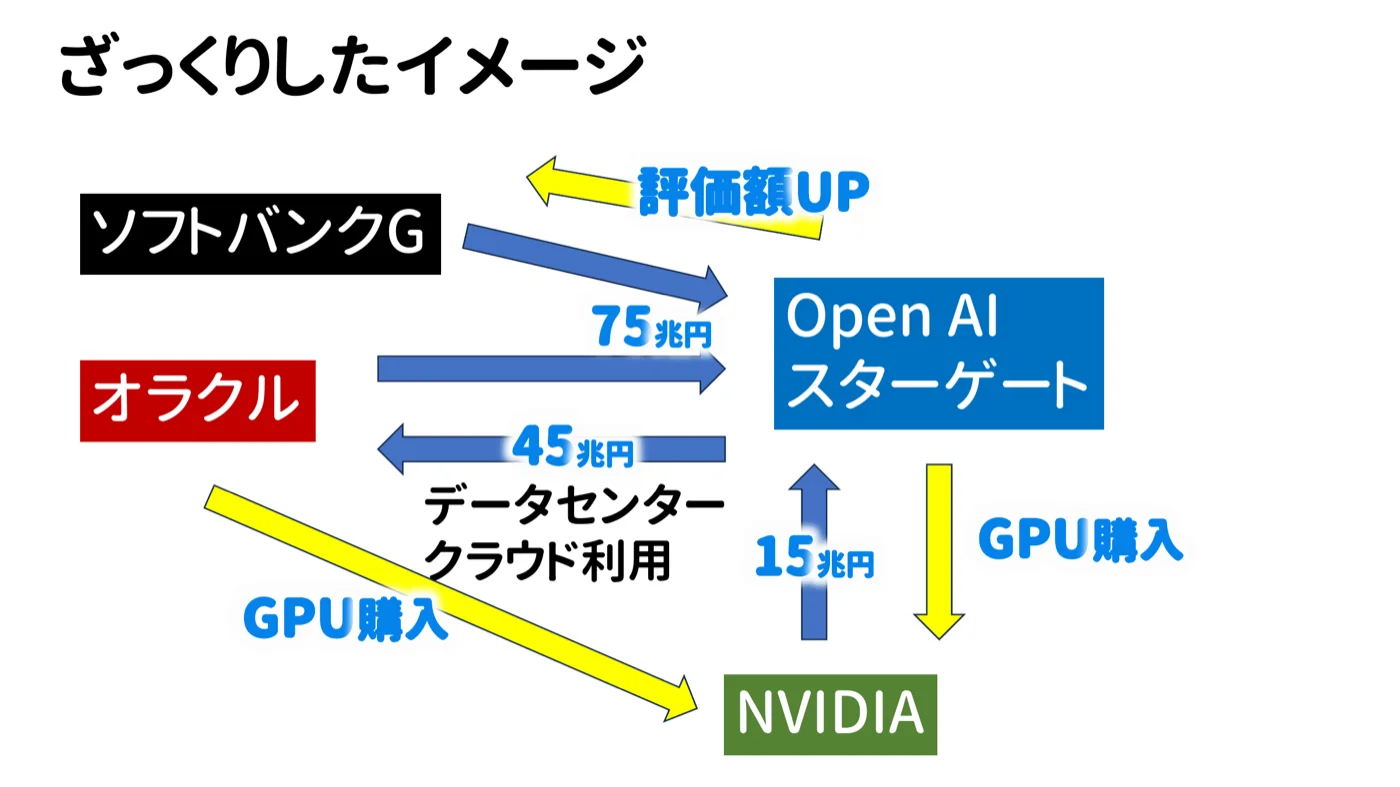

ざっくりしたイメージがこれです。

ソフトバンクGは「スターゲートプロジェクト」という名目でOpenAIに75兆円規模の資金を提供する計画を発表しました。OpenAIはその資金でオラクルのデータセンター・クラウドサービスに45兆円を支払い、NVIDIAのGPUに15兆円を支払う。

そしてOpenAIの評価額が上がり、ソフトバンクGに「評価益」として戻ってくる——という流れです。

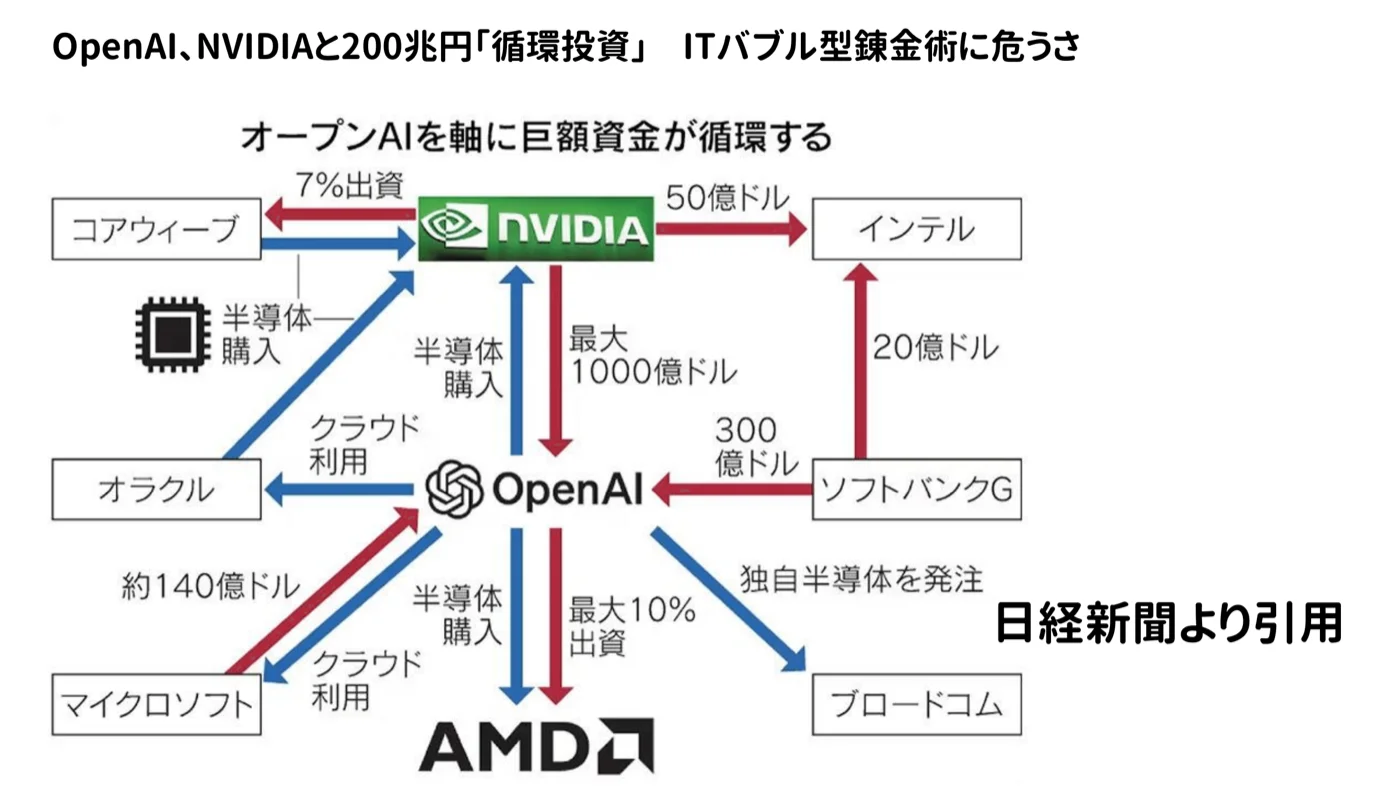

日経新聞が報じたこの図(「OpenAI、NVIDIAと200兆円『循環投資』」)を見ると、OpenAIを軸にしてNVIDIA・オラクル・マイクロソフト・ソフトバンクGの間で巨額の資金がぐるぐると循環している様子がよくわかります。

ブルームバーグも同様の関係図を報じており、これが本当に実需のある取引なのか、それとも評価額を膨らませるための循環なのか、市場では強い懸念が出ています。

僕自身は「循環取引だ」と断定するつもりはありません。ただ、投資家として「この利益はどこから来ているのか?」を常に確認する習慣が重要だと思っています。

WeWorkの教訓——未上場評価額は当てにならない

ここで、ぜひ思い出してほしい「過去の失敗」があります。シェアオフィスのWeWorkです。

ソフトバンクGはWeWorkに巨額の投資を行い、一時は企業評価額が約5兆円(470億ドル)に膨らみました。孫正義さんが「WeWorkはAlibaba以来最高の投資だ」と言っていたほどです。

しかし2019年、上場直前に徹底的に財務内容が精査された結果、実態はボロボロだということが明らかになりました。評価額は大幅に引き下げられ、上場は撤回。ソフトバンクGは最終的に1兆円以上の損失を計上しました。

「評価額が高い」「すごい企業に投資している」というだけでは、何の保証にもならない。上場前の企業の評価額は、あくまでも「そう信じている人がいる」というだけの話です。

OpenAIについても、今の評価額110兆円が正しいかどうかは、上場して市場に判断させるまでわかりません。WeWorkの再現リスクは、常に頭に置いておく必要があります。

投資家として、この数字をどう見るべきか

ここまで読んでいただいてわかるように、「純利益5兆円」という数字は、中身を見ると3つのリスクを抱えています。

① 利益のほぼ全てがOpenAIの含み益(未実現利益)

OpenAIが上場しない限り、現金化できません。

② OpenAIの評価額の信頼性に疑問符

循環取引の疑いがあり、実需を伴う評価かどうか不透明です。

③ WeWorkの再現リスク

上場前の評価額が一気に崩れた前例があります。

もちろん、ソフトバンクGやOpenAIを全否定したいわけではありません。AIが世界を変えるポテンシャルを持っていることは間違いないですし、孫正義さんの先見性は本物だと思っています。

ただ、投資家として「表面的な数字だけで判断しない」ことは鉄則です。

「純利益5兆円!日本一!」という見出しだけで飛びつくのではなく、「その利益はどこから来ているのか?現金化できているのか?」を必ず確認する。この習慣が、長期的に資産を守り、増やしていくために一番大切なことだと僕は思っています。

ソフトバンクGの今後については、OpenAIの上場動向が最大の焦点になりそうです。引き続き注目していきたいと思います。

最後まで読んでいただきありがとうございました!

もふもふ不動産では、YouTube・noteで投資やテクノロジーに関する情報を発信しています。フォロー・いいねをしていただけると励みになります!