つみたてNISAとは、金融庁のホームページによると、以下のように解説されています。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています(対象商品についてはこちら)。

| 利用できる方 | 日本にお住まいの20歳以上の方(※1)(口座を開設する年の1月1日現在) ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 |

|---|---|

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(※2) |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(※3)(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(対象商品についてはこちら) ○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの・販売手数料はゼロ(ノーロード)・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること・信託契約期間が無期限または20年以上であること・分配頻度が毎月でないこと・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと |

- *1 …0歳~19歳の方は、ジュニアNISA口座をご利用いただけます。詳しくはジュニアNISAページをご覧ください。

すごく簡単に特徴をまとめると下記にまります

- 年間40万円までつみたてNISA枠をもらえる

- この枠で株を買うと、配当と売却益が20年間非課税

- つみたてNISA枠で買った株を売却しても、枠は復活しない

- 積立に適した投資信託が購入可能

- 売却は好きな時に可能

- 積立でしか購入できない

- 余った枠は繰越できない。

- NISAかつみたてNISAのどちらかしか選べない

- 普通の株の利益と損益通算できない

黄色マーカーの部分が普通のNISAとの違いになります。

つみたてNISAの一番のメリットとしては、つみたてNISA枠で購入した株の売却益と配当利益に20年間も税金がかからないというメリットがあります。

20年間も税金がかからないということは、とても大きなメリットとなります。

複利で積立運用するのに最適な仕組みでしょう。

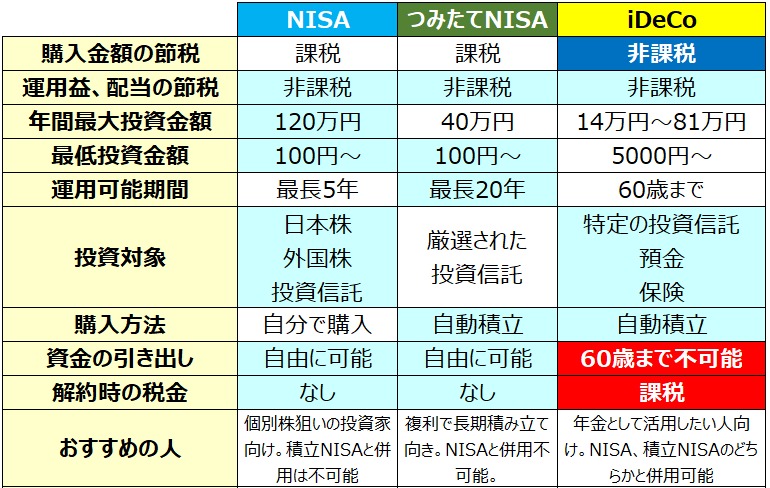

金額と年数が違う~NISAと、つみたてNISAの違い

こちらの一覧表を見ていただくと、まず対象の金額と年数が違います。

NISAは5年で120万円までが節税対象となります。

一方でつみたてNISAは20年で40万円まで節税可能となっており、少額で長い年月節税できるつみたてに適した制度となっています。

このことから、NISAは普通の株を買うのに適しており、つみたてNISAは長期で積み立てるのに適した仕組みになっています。

長期で積立運用したい方は、つみたてNISAが良いでしょう。

買える商品と買い方が異なる~NISAと、つみたてNISAの違い

投資対象としては、NISAは様々な株や投資信託が購入可能なのです。個別株などを買うことができます。NISAの買うタイミングは、自分で選ぶ必要があります。

一方でつみたてNISAでは積み立てに適した投資信託しか選べないようになっています。毎月分配型投資のような積立てる効果が小さい投資信託は選べません。

積立NISAの購入方法は、自動で積立で購入されるので自分で買うタイミングを選ぶことができません。