もふもふ不動産のもふです。

僕は投資家でTwitterやYouTubeやブログなどで資産運用や不動産投資について解説しています。

今日は、「自分で年金を作ろう」というタイトルでiDeCoの積立結果についてお伝えをしていきます。

iDeCoを初めて6年が経ちました。

6年積み立てをした結果、どうなったでしょうか。

メリットとデメリットそれぞれをお伝えします。

iDeCoのメリットとは

iDeCoを6年間継続してどうなったか?

iDeCoのメリットからデメリットまで全てお伝えします。

iDeCo(年金)のメリットとは

iDeCoにはメリット・デメリットがそれぞれあります。

- 購入金額が無税になる

- 貯金・保険・投資信託などさまざまな商品がある

- 60歳まで運用可能

1番のメリットは購入金額が無税になる点です。

iDeCoにしかない大きな特徴と言えます。

取り扱い商品も投資信託などの株商品から、保険や貯蓄型などの商品があります。

個人の仕様に合わせて選択することができる点がポイントです。

株がいやだという方には「貯金のiDeCo」がオススメ!

ここまでメリットについてお伝えをしてきましたが、次はデメリットについてです。

- 老後まで使えない

- 手数料がかかる(手数料負けする可能性)

- 受け取るときに税金がかかる

- 特別法人税が復活するかも

メリットとしていい点を上記に列挙させていただきましたが、iDeCoはデメリットも結構あります・・・。

まず、積み立てたお金は老後まで引き出すことができません。

60歳までお金が引き出せないとなると、投資金額やそもそもiDeCoを利用するかどうかもよく考えなければなりません。

また、iDeCoを利用するあたり手数料がかかります。

運用額や状況によっては手数料負けする可能性があります。

そのほかの注意事項として、「特別法人税(1%)」が復活するかもしれません。

例年ずっと引き伸ばしで免除されているものになりますが、将来復活する可能性が考えられます。

これらのデメリットを頭の片隅に入れて購入を検討しなければなりません。

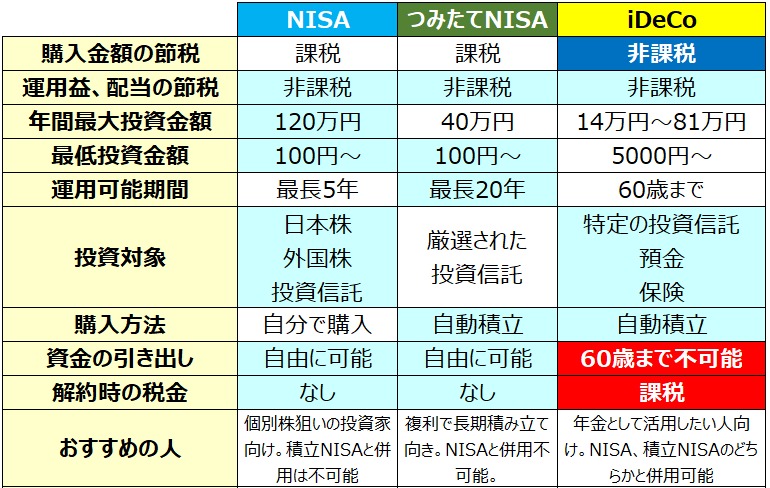

つみたてNISAの方がオススメ?

- 対象・・選出された投資信託

- 金額・・40万

- 年数・・20年

- 買い方・・積立、売却は自由

- 対象・・老後まで使えない

- 金額・・購入金額も無税になる

- 年数・・貯金・保険・投資信託から

似たような制度の1つとして「つみたてNISA」があります。

軽く始めたいという方には、「つみたてNISA」の方が気楽に始められるかもしれません。

特徴としては、資金の引き出しが自由にでき取り扱い商品が多くある点です。

上記の表を参考に、総合的に見てどちらが自分の意向にあっているか検討されることをオススメします。

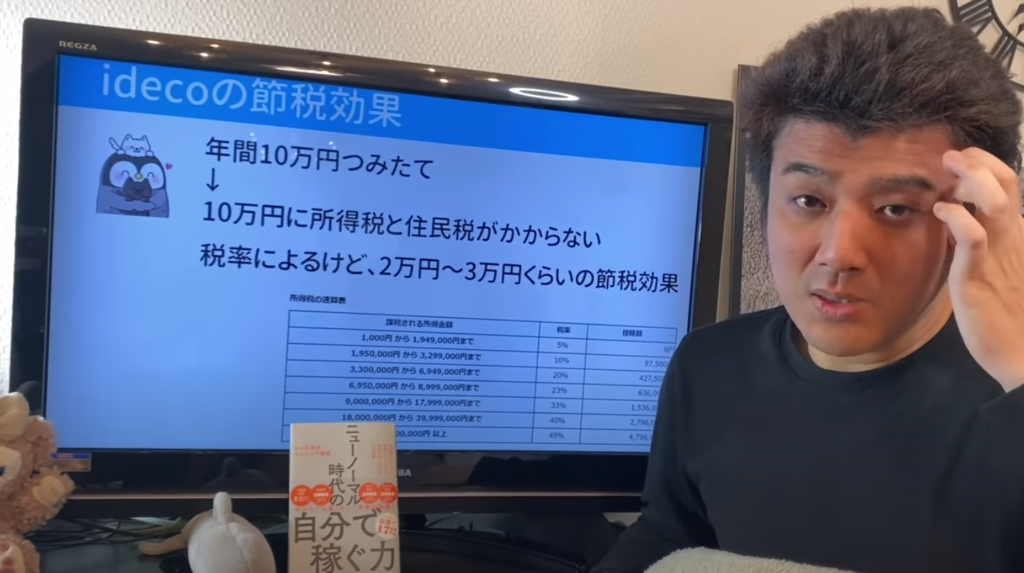

iDeCoの節税効果

iDeCoの節税効果はどのくらいなのか・・・

年間10万円を積み立てたとして・・・

積み立てた分の所得税と住民税がかかりません。

税率によりますが、2〜3万円くらいの節税効果があります。

気になる方は、下記の記事をチェックしてみてください。

2015年 企業型確定拠出年金に加入

2015年に「企業型確定拠出年金」に加入していました。

企業型確定拠出年金・・・・

企業があらかじめ決まった掛金を拠出することから「確定拠出」と呼ばれている。拠出された掛金を加入者が自らの責任において管理・運用を行う点が特徴。

サラリーマン時代は「確定拠出年金制度」を活用していました。

2019年3月までに約4年間積み立てています。

9000円を4年間にわたって積み立てをしています。

その後、退職のタイミングに合わせて企業型から個人型のiDeCoに切り替えた感じです。

企業型→iDeCoに移行!

- 約90万円を個人型に移行

- 楽天全世界インデックス

楽天米国インデックスに振り分け - 楽天VTIを毎月1万円購入

- iDeCoやるなら、楽天証券かSBI証券がオススメ。

前々まで積み上げていた90万円を個人型に移行した時に、「楽天全世界インデックス」と「楽天米国インデックス」に振り分けをしました。

少額の積み立てになるので、リターンが多い米国株に投資をしています。

その後は毎月楽天VTIを1万円分購入しています。

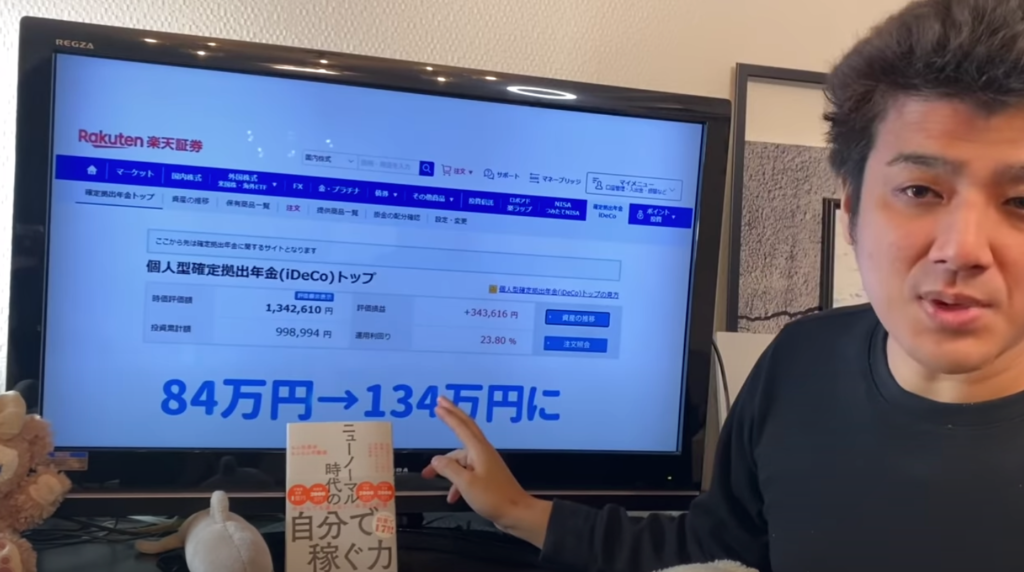

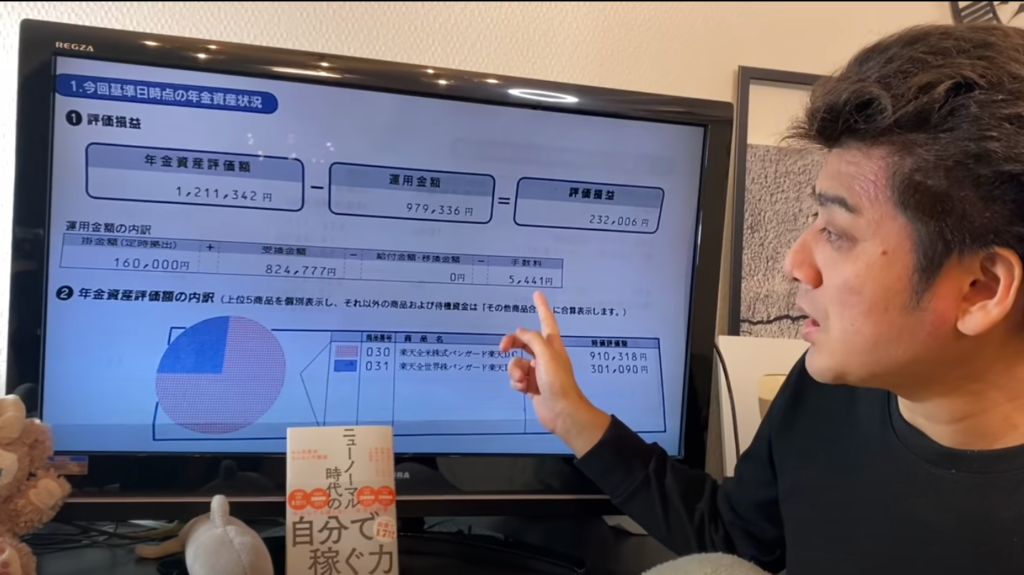

iDeCoの結果

84万円→134万円に増えました

6年間で84万円が134万まで増えました。

株価上昇の影響もあって、少額ではありますが確実に増えています。

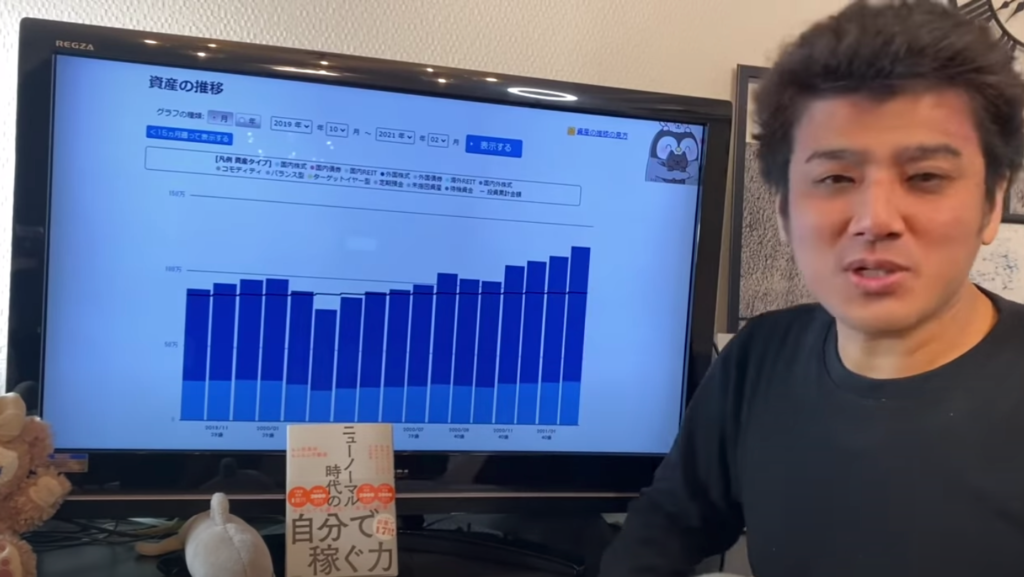

見て分かるように、途中金額がマイナスになった月もありますが全体で見ると右肩上がりで伸びています。

iDeCoでは特に少額で長期的に数字を捉えてみていくことがオススメです。

- 手数料・・・5400円(1年弱)

- 1年間で96万円→121万円増えました

手数料に関して、各証券会社によって異なります。

確定申告をして、1年間で96万円→121万円増えたことがわかりました。

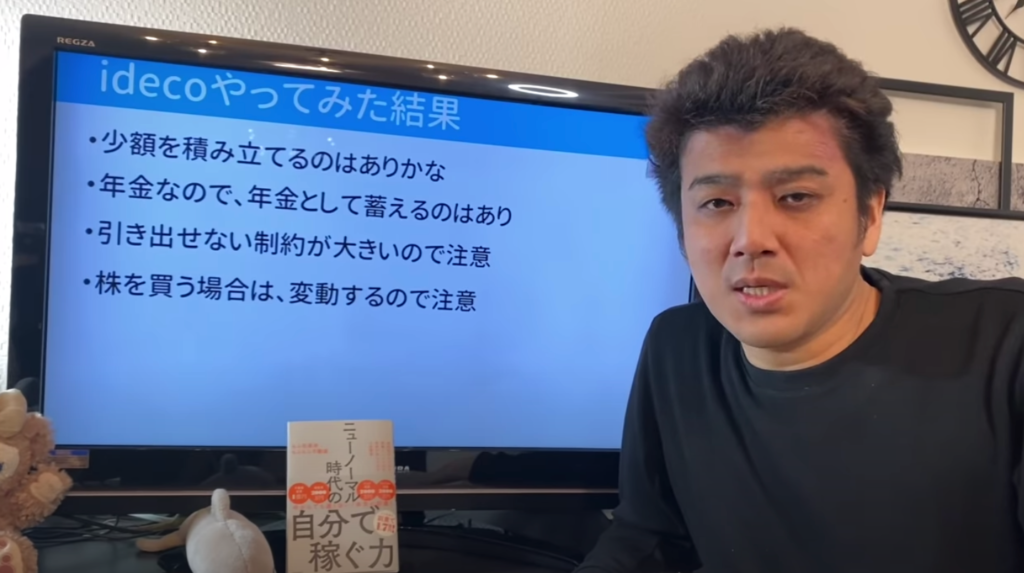

iDeCoをやってみた結果

ここまで、iDeCo制度の解説と自身の積み立て結果をお伝えしてきました。

次に実際に6年間やってみた感想をお伝えします。

iDeCoをやってみた結果

- 少額を積み立てるのはありかな

- 年金なので、年金として蓄えるのはあり

- 引き出せない制約が大きいので注意

- 株を買う場合は、変動するので要注意

率直な感想として「少額を積み立てるのはあり」かな〜と思いました。

年金なので、あくまでも老後の年金として積み立てるのが良さそうです。

何より引き出せない制約が大きいので、どのくらいの金額を積み立てるかが重要となります。

まとめ

ここまで、iDeCoについて自身のエピソードを踏まえお伝えしてきました。

- 老後まで積み立てたお金は引き出せない

- 購入金額も無税になる

- 貯金、保険、投資信託などさまざまな投資商品がある

- 60歳まで積み立て

投資はあくまでも自己責任で。

正しい知識と小さく投資経験を積み上げていくことがオススメです。

下記には、今回の記事が動画で見られるように、リンクを貼っておきました。