この記事では、そんな疑問に初心者にもわかりやすく解説しています。

iDeCoとは、個人型確定拠出年金の略となっています。

簡単に言うと、自分で決まった金額を積み立てる年金制度で、税制面で大きなメリットがある制度。決まった金額を拠出するので、「確定拠出」と呼ばれています。

この個人型の確定給付年金では、税制面で大きなメリットがあるので、年金として長期間積立てるという目的での運用に最適です。

この仕組みについてわかりやすく解説します。

確定拠出年金の歴史は?

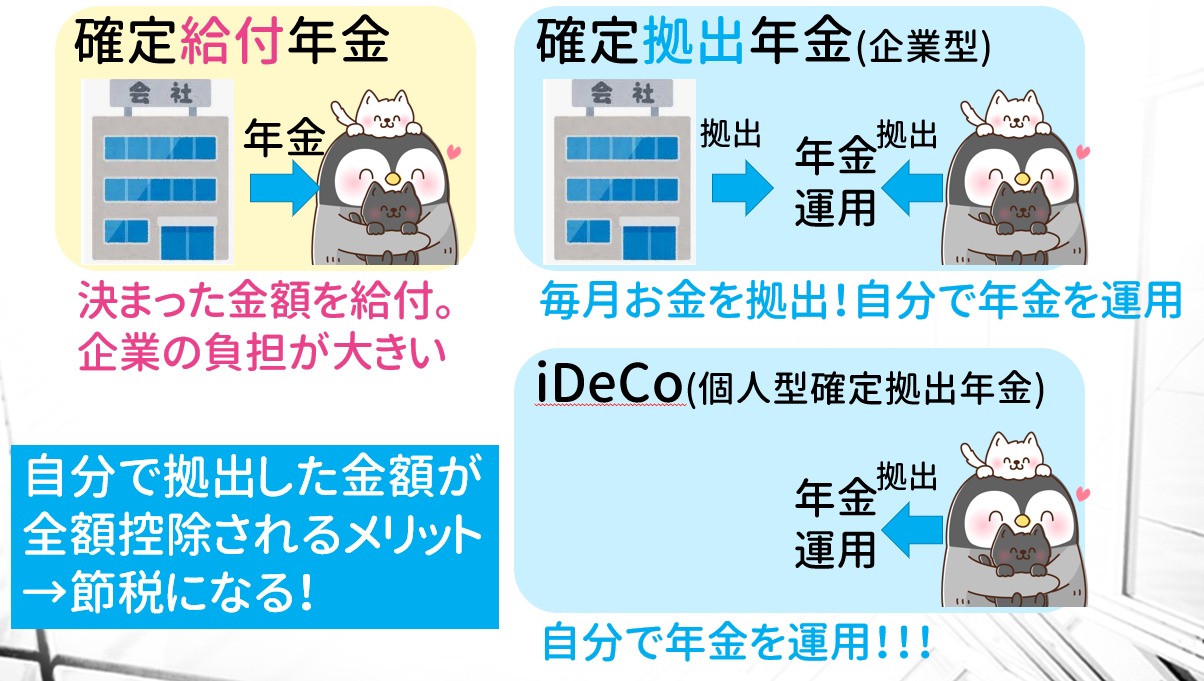

過去の企業では、何年働いたら、いくら年金を支給するという制度を福利厚生で持っていました。決まった金額を給付するので、「確定給付年金」と呼ばれています。

高度成長期で利回りの高い商品がたくさんあって若い人が多い時代では、確定給付年金の仕組みはうまくいっていました。

しかし、低金利の時代になり高齢者が増えたので、企業が年金を支払うのが大きな負担となっていました。

将来の給付金を決めるのは企業にとってリスクが大きすぎる…

そのリスクを抑える制度として、確定拠出年金ができました。企業は、将来の年金を保証するのではなく、「毎月お金をあげるからそれを自分で好きに運用して年金にしてね!」という確定拠出年金に切り替わっていきました。

この制度のおかげで、会社が将来支払わないといけない年金のリスクを小さくすることができます。

代わりに、個人個人がこの企業から毎月給付されるお金を運用する必要があるのです。

- 確定給付年金:支払う年金が決まっている(リスクが大きい)

- 確定拠出年金:年金となる元金を給付する(リスクは小さい)

iDeCo(個人型確定拠出年金)の仕組みの解説

iDeCoは個人型の確定拠出年金となり、個人でも年金を積み立てることができる制度です。

積立てたお金が全額控除されるので、節税としてすごく効果があります。

iDeCoの仕組みの概要は、以下のようになっています。

- 年金として自分で積み立てる

- 受け取るのは60歳から。途中解約は不可能

- iDeCoはネット証券会社か銀行で口座を開けば開始できる

- 積立ては月々5000円から可能。

- 積立ては、定期預金か投資信託を選択可能

- 積立てた金額は、全額控除され節税に効果が大きい

- 年収700万円で年間30万円の積み立てで、9万円の節税効果

- 受け取るときに税金がかかるので受け取り方に注意

iDeCoは年金として積み立てるので、原則60歳までは解約が不可能となっています。このことから、投資というよりも年金として解約できない商品で狩ることを理解することが大切です。

iDeCoを始めるには、証券会社か銀行で口座を解説すれば始められます。手数料が安く便利なので、ネット証券会社で開設することがお勧めです。月々5000円から積立が可能です。

積立てた金額は、何と全額控除されるメリットがあります。後ほど詳細を解説しますが、年収700万円の独身者が年間30万円を積み立てた場合、年間9万円の節税効果があります。かなり大きいですよね!

60歳以降、iDeCoの積み立てを受け取る場合、税金がかかるので受け取り方には注意が必要です。何も考えないで受け取ると、節税した税金の大部分を支払わないといけない可能性もあります。

より詳しく制度を知りたい方は、下記のサイトも参考にしましょう。

- iDeCoナビ…特定非営利活動法人が運営しているサイトです。運営会社比較などあります。

- iDeCo公式サイト…国民年基金のサイトです。漫画でわかるiDeCoなどあります。

iDeCoって最近よく聞くけど、節税になっておとくなのかな?