iDeCoでお金を受け取る場合の注意。30万円を30年積み立て場合

iDeCoで年間30万円を30年間積み立てたとしたら、

- 積立金額~900万円

- 節税金額~270万円

という効果が出ます。もし複利で運用していて利益が出ていたら、もっと増えることになるでしょう。

この900万円を受け取るときに、税金がかかるので受け取り方に注意が必要です。

うまく受け取らないと、せっかく節税した金額を、受け取った時に支払う税金でキャンセルしてしまう可能性もあります。

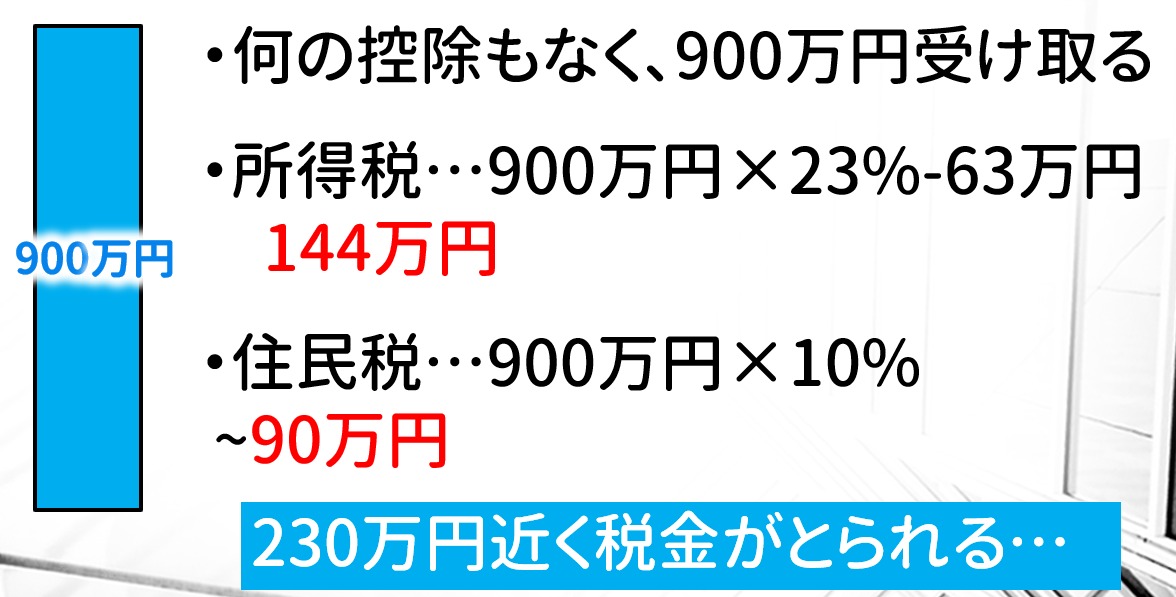

iDeCoで何も考えずに900万円を受け取った場合

何も考えずに受け取った場合、900万円にそのまま所得税と住民税がかかります(簡単化のため、基礎控除など省略しています)。

900万円の課税所得にかかる所得税と住民税を計算すると、約230万円もかかってしまいます。30年間で270万円節税した部分の大部分が受け取った時に消えてしまうことになります。。

iDeCoで積み立てた年金を受け取るときは、受け取る方法を工夫しないとがっつりと税金を納めることになってしまうので注意です。

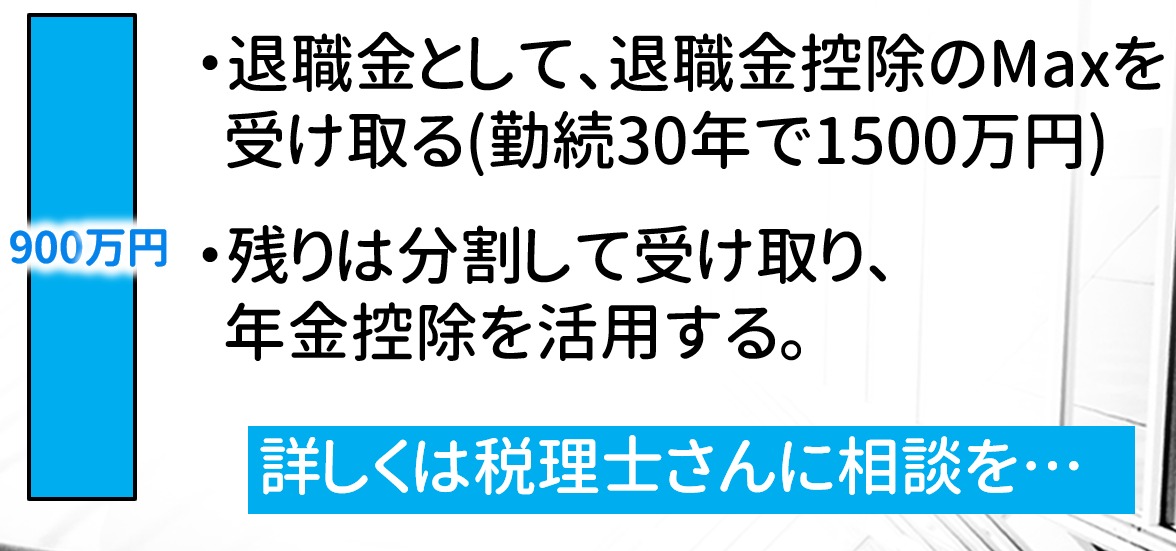

iDeCoで一番いいと思われる受け取り方法は?退職金控除と年金控除を活用

これは僕が考える受け取り方法なので、実際には税理士さんに相談してみてください。もっといい方法があるかもしれません。

まず、退職金控除という制度があり、その控除の金額内の退職金に関しては税金がかからないという制度があります。

退職金控除額は、以下の式で決まっていて

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

勤続30年の退職金控除は1500万円になります(詳細は金融庁の退職金控除ページ参照)。

つまり、iDeCoで積み立てたお金を税金がかからないように受け取るためには、その控除のMaxまでを受け取ることがお勧めです。

もしサラリーマンで退職金を受け取るのであれば、そちらと合算した金額になります。

残りのiDeCoの積み立ては、年金控除を使って長期間に分散して受け取るのが税制面では効果が大きいです。(金融庁 公的年金控除)

累進課税になるので、なるべく年数をまたいで分割して受け取ったほうが税金が安くなる効果があります。この辺の受け取り方はかなり複雑なので、税理士さんに相談することをお勧めします。

NISA、つみたてNISA、iDeCoの比較表