年金2000万円問題などがあり、老後の資産を若いうちから運用したいという方が増えてきました。

でも老後のために資産運用を始めようと思ったけれど、適当に始めると失敗してしまいそうだったり、勉強する時間が無かったりして行動に移せない人も多いです。ウェルスナビはそんな人たちのために、資産運用に必要なプロセスをすべて任せてしまうことが可能なサービスで、人気を集めています。

ウェルスナビはどのようなメリット・デメリットがあるのかを確認し、どんな人にオススメなのかを確認しましょう。

ウェルスナビの特徴~初心者にオススメな点をピックアップ

まずは、ウェルスナビのさまざまな特徴を確認していきます。さまざまなメリットがあり魅力的なサービスであることが分かります。

ロボットが全自動で運用してくれる

ウェルスナビのもっとも魅力的な特徴は、資産運用に必要な作業をすべてロボットが代わりに行い、運用してくれるという点です。

- 資産配分の決定

- 金融商品の選定

- 入金

- 発注

- 積立

- 再投資

- リバランス

- 税金最適化

ウェルスナビでは、投資に必要なこれらの手順をすべてロボアドバイザーが行ってくれますので、時間をかけずに資産運用に取り組むことが可能です。

特にリバランスや税金の最適化は投資初心者が行うのは難しいので、任せてしまえるのは魅力的です。

ノーベル賞受賞者が提案するアルゴリズム

ウェルスナビがポートフォリオの売買を自動で行う際のアルゴリズムはノーベル賞受賞者が提唱しているものをベースにしており、リスク許容度に応じて期待できるリターンを最大化するように設定されています。

このアルゴリズムの適用により、リスクを抑えながら大きなリターンを目指すことが可能になります。

リスク許容度によって分散投資

ウェルスナビでは米国株、日欧株、新興国株、米国債券、金、不動産、現金の7つに分けて分散投資をしています。この割合をリスク許容度に従って変更できるようになっているため、目的に合わせた運用が可能です。

リスク許容度は、6問の質問に答えるだけで約1分で確認可能です。具体的には年齢や年収、保有している金融資産、運用の目的、株価が下落したときに取る対応などを元に5段階で判定されます。リスク許容度が大きいほど株式の比率が大きくなり、許容度が小さいほど許容度が小さくなります。

年収が大きく増えたり、年代が変わった場合には改めて見直す必要がありますが、相場の状況によって変える必要はありません。長期投資では短期的な相場の変動によらず、長期的なリターンを狙いますので短期的な変動で変更を繰り返すと損をしてしまう可能性が高まります。

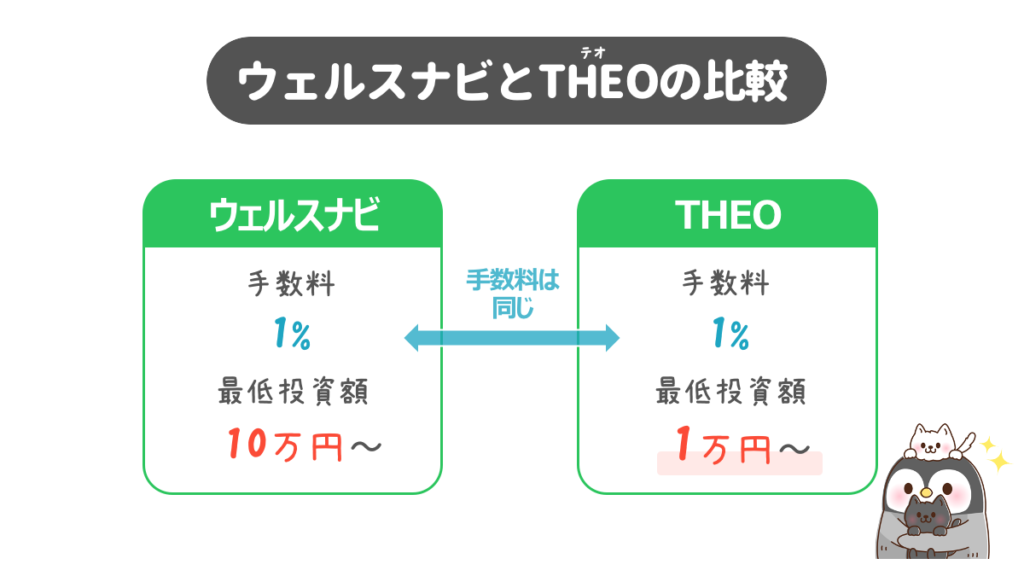

THEOとの違いは?

ウェルスナビと似たようなロボアドバイザーのサービスとして、THEOがありますが、どのような違いがあるのでしょうか?

ウェルスナビとTHEOでは、投資戦略やポートフォリオに組み入れている銘柄は多少の違いはあれど、それほど大きな差はありません。また、基本的な手数料も1%と同じですが、手数料割引の条件が少し異なりますので、その点で少し差が出てきます。

毎月積み立てを行い、口座からの出金を頻繁にしない場合にはTHEOが有利ですが、この条件を満たさずに合計で50万円以上入金する場合には、ウェルスナビが有利になります。利用の予定と手数料を比較すれば、どちらが有利になるのか確認可能です。

また、もっとも大きな差は最低投資額です。ウェルスナビは基本的に10万円からとなりますが、THEOは最低1万円から投資可能なので、定額で運用を始めたい場合にはTHEOがオススメです。

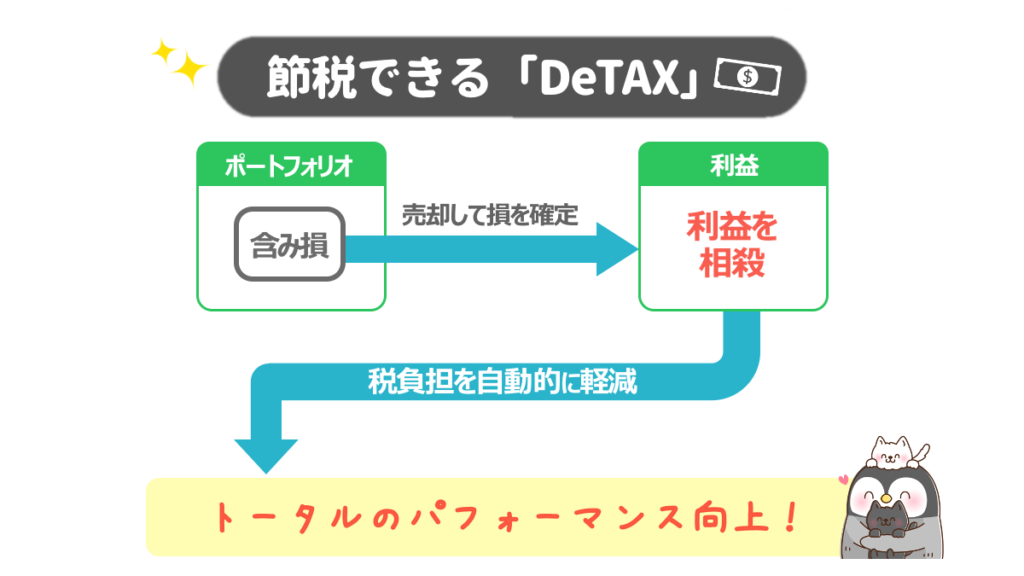

「DeTAX」で節税

資産運用で利益が出るとその利益に対して税金がかかりますが、ウェルスナビではその利益に対してポートフォリオの中の含み損になっている部分をいったん売却することで損を確定し、利益と相殺することで税負担を軽減する処置を自動的に行ってくれます。

売却した分は同じ金額ですぐに買い戻しますので、ポートフォリオの構成は維持したまま税負担だけを減らすことが可能なので、トータルのパフォーマンス向上に影響があります。

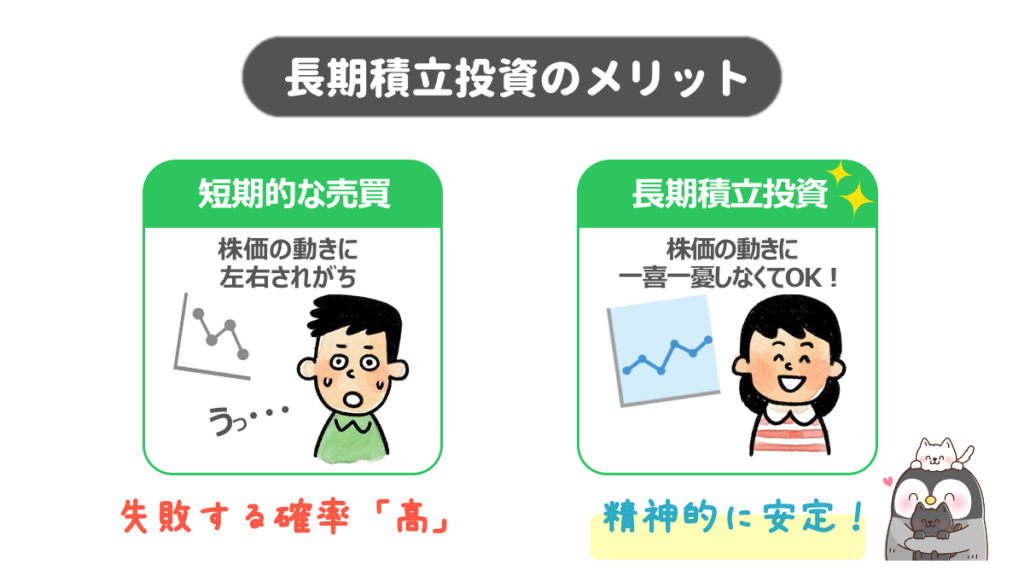

長期積立投資で安定

ウェルスナビでは長期積立投資を推奨しています。短期的な売買は上手くいけば短期間で利益を得られますが、失敗する確率もあります。長期投資は過去の実績を確認すると、年率で6%程度ずつ成長してきている世界経済の恩恵を得られていました。

また、精神的にも短期的な株価の変動に一喜一憂する必要がありませんので、精神的に安定した状態を保てる点も魅力的です。

柴山CEOの積み立て結果も掲載されていますね

ウェルスナビのデメリット

ウェルスナビはそれほど大きなデメリットはありませんが、人によっては気になる部分もありますので、どのようなものがあるのかはきちんと確認しましょう。

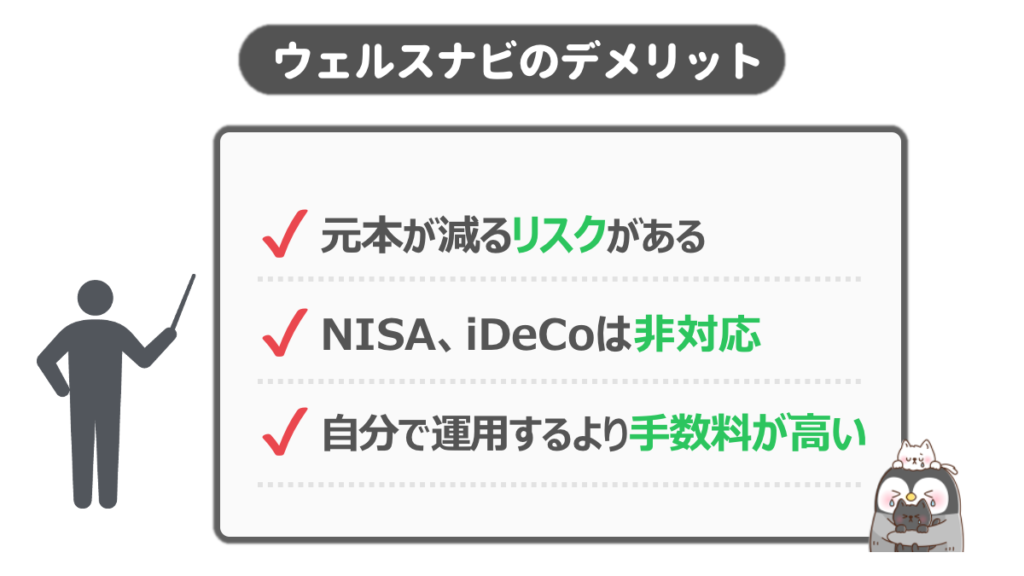

元本が減ってしまうリスクがある

ウェルスナビは投資商品なので、元本が保証されていません。例えば株価が大きく下落した場合には投資した元本が減ってしまう可能性があります。

これはウェルスナビのデメリットいうより、株式投資や債券などの投資全体に対していえることです。

やはり、大きな損失は出したくない…と思われると思います。

ウェルスナビでは投資を始める際にリスク許容度の診断をして、それぞれに合ったリスクのポートフォリオが構築されていますので、許容できないレベルで元本に影響があることはそれほど多くないと思われます。

もし診断結果でも、下落したときのことが心配になってしまう場合には、リスク許容度を下げた設定にすることで、心配を減らすことが可能です。

NISAやiDeCoには非対応

ウェルスナビでは節税対策の選択肢の1つであるNISAやiDeCoには非対応です。どうしてもNISAやiDeCoを活用したい場合にはSBI証券や楽天証券などの証券口座を開設する必要があります。

また、NISAや積立NISA、iDeCoとウェルスナビのどちらが良いか気になる人も多いと思います。そもそも目的が異なりますので、簡単に比較ができないのが実情です。例えばNISAは損益通算ができないので毎年利益を出し続ける必要がありますし、iDeCoは解約のハードルが高いです。

どのような目的で資産運用をするのか?という目的に合わせたサービスを選択しましょう。

自分で運用するよりも手数料が高い

全自動で自分の代わりに運用してくれるため、自分でウェルスナビとまったく同じように運用する場合に比べると手数料が高くなります。ただし、個人では少額で同様の分散投資は行えませんし、何より時間がかかってしまいます。

もし自分で運用する場合には、投資信託の楽天VTやe MAXSIS Slimバランス(8資産均等型)を購入すればウェルスナビよりも低い手数料でバランスの取れた運用が可能です。

自分で運用する際にかかってしまう時間分を考慮すると、投資の初心者にとってはウェルスナビの手数料はとてもリーズナブルに感じられるのではないでしょうか?

ウェルスナビはこんな人にオススメ

特徴とデメリットを確認してきましたが、ウェルスナビは具体的にどんな人にオススメでしょうか?

- 投資初心者だけど資産運用を始めたい人

- 時間がなくてすべてお任せしたい人

資産運用や投資に関してそれほど知識がなかったとしても、リスク許容度に応じて始められるのは魅力的です。実際に運用を始めてみるといろいろなことが気になり自分で調べるようになりますので、徐々に知識を身につけていけます。

また、銘柄選定やリバランスなど知識や時間が必要な作業もお任せしてしまえるので、忙しくて資産運用に時間をかけられない人にもオススメです。

一方で、人任せにするのが嫌で、自分で考えて自分の思い通りにしたい人や、自分の運用に自信を持っている人は任せて利益が期待通りでなかった場合を考えると、ウェルスナビに任せてしまわずに自分で運用した方がよさそうです。

ウェルスナビのまとめ

知識が必要で面倒な資産運用を手数料1%ですべて請け負ってくれるウェルスナビは、特に投資初心者で資産運用を始めたいと思っている人にとっては魅力的です。個人のリスク許容度に応じたポートフォリオを構築してくれるため精神的な負担が大きくなる可能性も低く、安心して長期運用に取り組めます。

もちろん元本が減少してしまうリスクはありますが、十分に理解して活用すれば時間をかけずにプロレベルの資産運用を行える非常に有益なサービスです。