もふもふ不動産もふです。

僕はYouTubeで登録者数26万人を超える「もふもふ不動産」のチャンネルを運営しており、Twitterの登録者数についても、7.5万人を超えています。

皆さん、「お金のなる木」があったら、欲しくないですか?

いえ、「お金のなる木」はあります!(どこかで聞いたセリフ)

かく言う僕自身も、12年前まであまり貯金しておりませんでした。

しかし、あることをきっかけに「お金のなる木」を購入し、大きな資産を築くことができました。

決して怪しい手法ではありませんので、安心してくださいね。

今回は、ほとんどの人が知らずに富裕層の人だけが知っている「お金を生むもの」を買う重要性や、具体的にどういったものを買うのかなど、解説していきます。

この記事では

- お金の貯まる仕組み

- お金のなる木とは?

- お金持ちになるためのステップ

などを解説していきます。

もくじ

お金の貯まる仕組み

では、まず初めにお金が貯まる仕組みを学習しましょう。

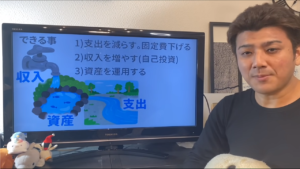

- 支出を減らす、固定費を下げる

- 収入を増やす(自己投資する)

- 資産を運用する

上記の手順が、お金の貯まる仕組みになります。

冒頭でも述べた通り、昔の僕の経済状況は散々でした。

高い家賃の家に住み、あるだけお金を使っていましたし、何にどれだけ使っているのかを把握していませんでした。

極めつけには、サイクリング帰りに勢いで車を購入したりもしていました。

つまり、「収入=支出」だったため、お金が貯まるはずもありません。

このままではいけないと思い、以下のことを実行しました。

- 支出を把握して、減らせるものを減らした

- 通帳の残高を管理した

- ひとまず、お金の流出を止めた

お金のなる木の正体

さて、支出の管理ができたら、次のステップではお金を生むものを買いましょう。

車や高級品・嗜好品、豪邸などを購入した場合、それらはお金を生むでしょうか?

生みませんよね?

となると、それらは「浪費」になります。

※車は値上がりしたり、家が値上がりしたりすることもありますが、それらは収入を生まないので、ここでは考慮しません。

もちろん購入する人の人生ですし、自由でよいと思いますが、お金持ちになることはできません。

では、何を買ったらよいのでしょうか・・・

それでは、お金のなる木の正体を明かします。

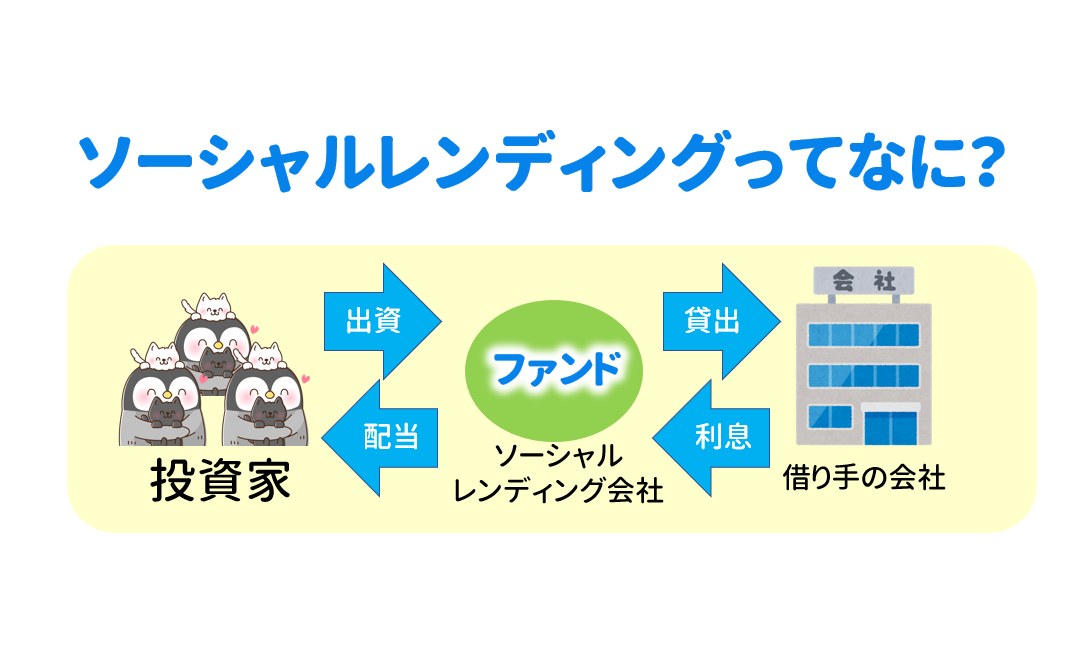

- 債権(国債など)

- 株

- 不動産

ちなみに、僕の一番のお勧めは「債権」です。

債権が一番安定しており、「損したくない、ただちょっと増やしたいな」という方には、債権がお勧めです。

国が破綻ない限り収益は返ってくるので、少々リスクはありますが、比較的安定しています。

①債権

- 国債:国の発行する債券

- 社債:会社が発行する債権

- 年間1%~5%くらいの利回りになる(利回りが高い=リスクが高い)

- 債権の投資信託で分散投資する

利回りに関しては、高ければ高いほど良いというものでもありませんので、注意して下さいね。

また、社債を購入する際は、1社だけに限定するとその会社が破綻した時のリスクが大きすぎるので、細かく複数の社債を購入してリスクを分散させることが重要です。

そういった投資信託・パッケージ商品があるので、それらを購入することでリスクを分散させることができます。

各投資信託は、以下のようなものがあります。

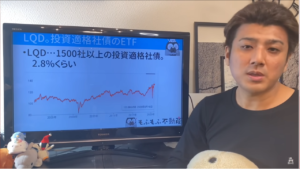

LQDは、米国の1500社以上の投資適格社債のETFです。

※ETF:特定の指数、例えば日経平均株価や東証株価指数(TOPIX)等の動きに連動する運用成果をめざし、東京証券取引所などの金融商品取引所に上場している投資信託です。引用元:ETFとは? – 日興アセットマネジメント

1500社全社が潰れない限り、安定して利回り2.8%前後で配当を受け取れます。

元本保証がなく、もちろん価格の変動もありますが、比較的そんなに上がったり下がったりしません。

AGGは、米国総合債権のETFです。

こちらも利回り2.5%などで安定しています。

ただ、投資信託の場合は信託報酬が発生しますので、そこだけ注意してください。

※信託報酬:投資信託を管理・運用してもらうための経費として、投資信託を保有している間はずっと投資家が支払い続ける費用のことです。引用元:SMBC日興証券

②株

次におすすめのものは株です。

株を購入することは、お金のなる木を育てるイメージが近いです。

ただ、株に関しては、値上がり値下がりのリスクがあります。

なので、自分で会社を選んで購入するという意味では少しレベルが上がり、難しいかもしれません。

会社を自分で目利きすることが難しいという場合は、高配当株を混ぜたような投資信託がお勧めです。

また、1株から購入できる「ネオモバイル証券」などもあったりします。

1000円など、少額で株を始めることができるので、お勧めです。

他には、米国の上場投資信託株で配当金が出やすいようなものもあります。

- HDV:「S&P500」の中から、高配当株を約80社集めている。

利回りは3.9%。 - VYM:高配当銘柄に400社を分散投資。

利回りは4%。

③不動産投資

お金ができてきたら、不動産を購入するのも選択肢としてありです。

注意点としては、株や債券と比べると、事業として立ち上げるのでビジネスになることです。

投資の感覚で購入するだけで終わりではなく、自分で運営しないといけなくなります。

なので、株と同様にある程度の目利きが必要になります。

キャッシュフローとしては、入居者さんから家賃を頂き、銀行へローンなどの返済をし、その他の経費を支払った後、手元にお金が残ります。

購入する物件の価格が高い場合は、銀行から融資を受けるのですが、その融資を受けた分の借金を返しながら、手元には現金が増えていくことになるので、手堅い事業ではあります。

従って、爆発的に儲かるというわけではありませんが、借金を返済し終えた後、その物件を売却することで、更に収入を得ることができます。

もし不動産を自分で運営することに不安がある場合は、REIT(不動産投資信託)を購入すれば、更にリスクを分散することができます。

※REIT:投資者から集めた資金で不動産への投資を行い、そこから得られる賃貸料収入や不動産の売買益を原資として投資者に配当する商品で、一般的に「不動産投資信託」とよばれています。引用元:三井住友トラスト・アセットマネジメント

保有する物件が1つだけの場合、入居者がつかなくなった際に家賃が入ってこなくなったり、入居者をつけるための広告費などがかかります。

しかし、REITであれば、家賃が配当として入ってくるので、手軽に始める事ができると思います。

お金持ちになるためのステップ

続いて、資産を築くまでの、具体的なステップを解説しましょう。

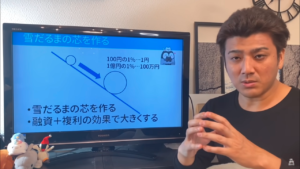

①雪だるまの芯を作る

上図の通り、100円の1%は1円ですが、1億円の1%は100万円になります。

まずは雪だるまの芯を作り、さらに融資と複利の効果で雪だるまを大きくしていくのです。

もし現状の生活が「収入=支出」であれば、10年後には貯金は0で、「お金のなる木」もない状態になります。

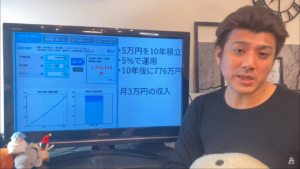

この図は、毎月5万円を10年間積み立て、年間5%の利回りで複利運用できた場合の図です。

なんと、10年後には776万円になります。

普通に貯金した場合は、年間60万円の貯金を10年間続けるので、合計で600万円になりますが、複利で増やした場合は、170万円ほど多く増えることになります。

例えば、10年経過した際に776万円を複利で運用していたとしましょう。

そうすると、年間5%の利回りであれば、30万~35万ほど複利で収入を得ることができます。

つまり、月に3万円ほどの収入が入ることになります。

月に3万円増えるだけでも生活は結構楽になりますし、その3万円を元にまた次の勉強代に充てたり、いろんなことに投資することができます。

可処分所得が上がるだけで、色んな選択肢が増えます。

可処分所得:給与やボーナスなどの個人所得から、税金や社会保険料などを差し引いた残りの手取り収入、つまり自分の意思で使える部分を指します。引用元:SMBC日興証券

②お金のなる木を購入する

次に、僕自身がどうしていたかというと、ドルコスト平均法で自社株買いをしていました。

ドルコスト平均法:一定期間ごとに、一定金額で、同じ投資対象を買い付ける投資方法になります。引用元:みずほ銀行

こつこつ株を買うことで、配当が入ります。

もちろん勤めている会社が潰れてしまうと、お給料ももらえなくなり、株の価値も0になってしまうリスクはあります。

当然株価は上下動するものの、ある程度値上がりしたところで持っていた株を売却し、利益を確定させました。

③得られた利益を更に投資に回す

その利益を遊ばせておくのではなく、そのお金を元手に、更にお金のなる木を購入しました。

そうです、不動産の購入ですね。

初めに借金をするわけですが、先に説明した通り、いただく家賃で返済をしながら手元にお金が残っていきます。

相場より2~3割ほど安く物件を購入しているので、売れば利益が出ることになります。

今でこそ大きな資産を築きお金に困ることはなくなりましたが、初めは雪だるまの芯を作るために、小さな積立から始めています。

お金のなる木を購入し、そこから得た利益でさらに大きなお金のなる木を購入する。

この流れが非常に重要です。

まとめ

では、まとめに入りましょう。

- 浪費を控えて現金を貯めよう

- 債権、株、不動産などお金を生むものを買う

- お金のなる木を育てていき貯金と収入をアップする

- コツコツ積み立てていくことが大切

昔と比べると貯金すること自体が難しくなってきている為、雪だるまの芯を作ることも困難になってきています。

そこで大切なことは、何度も述べている通り「支出と収入のバランス」です。

いきなり全部をこなすことは難しいので、まずはお金のなる木を少しずつ育てていき、選択肢を増やしましょう。

そうすることで、最初の年収はそこまで高くなくても、ボロ戸建てを購入するような不動産投資からどんどんステップアップすることもできます。

お金のなる木をコツコツ購入し、それを複利で運用することを地道に愚直にやり続けることで、あなたの人生は変わります。

そのためには強いマインドが必要です。

飲みに誘われたりだとか、色んな誘惑をはねのけて、将来10年後のビジョンを描くのです。

僕自身、「お金のなる木を購入する」ことを知らなければ、今の資産を築くことはできませんでした。

そのきっかけになればと思いこの記事を書きましたが、あなたの人生に何かしらよい影響を与えられれば、とても嬉しいです。

最後に、個人的には仮想通貨などの投資よりは、100年前から存在しているような、債権・株・不動産など、王道の投資をお勧めします。

もちろん人それぞれなので、その点だけは注意してくださいね。

最後に、今回の記事の内容はコチラから動画でもご視聴頂けますので、よろしければご覧ください。