もふもふ不動産のもふです。TwitterやYouTubeやブログなどで投資や資産形成について解説しています。

うれしいことに、僕の記事やYouTubeを見ていただいた方が、ブログやYouTubeを開始して軌道に乗り収入が増えたり、不動産投資や株式投資で収入が増えたりしている声が届き始めました。

支出を減らす事は限界があるので、爆発的に資産を増やすには収入を増やすことがとても大切です。

しかし、中には収入が増えても資産形成できない方がたくさんいます。

その理由はたった一つ。

収入が増えただけ、支出を増やしてしまうからです。

当たり前のことなのですが、これまでに数多くの方がこのジレンマに陥って資産形成に失敗し来ています。

これから収入が増えていったとき、ほとんどの方がこの誘惑に襲われます。運よくこのジレンマを逃れた人だけ、しっかりと資産を蓄えることができるのです。

これから収入が増えるであろうあなたのため、僕が周りで見てきた失敗談を紹介し、これからのあなたが資産を形成できる役に立てればうれしいです。

YouTubeでもわかりやすく解説しています

もくじ

貯金できない方は資産形成のイメージができていない

資産形成するうえで最も重要な3つのことの記事で解説しましたが、資産を形成するためには

- 支出を減らす

- 収入を増やす

- 資産を運用する

が重要です。貯金ができない方は、このイメージがしっかりとできていないことが多いです。

これさえ気を付けておけば、必ず資産は増えていき貯金ができるようになってします。

まずは支出を減らす事が最も重要で、次に収入を増やすことが重要です。

収入が増え始めたら、資産が増え貯金がたまっていくものと思われるかもしれません。

しかし、ここで最も注意が必要なこととしては、

収入が増えただけ、支出を増やしてしまう誘惑がとても多くあり、資産形成するには支出を増やさないことが必須

なのです。まずはこのことを肝に銘じておきましょう。このことを知らないと、せっかく収入が増えたとしても、資産形成できずに貯金を殖やすことはできなくなってしまいます。

残念ながら、このことを知らない方を多く見てきました。そして支出を増やしてしまい、その結果貯蓄できない方をたくさん見てきました。。

なぜ収入が増えてたら支出が増えていくのか?どうやって対策すべきなのかを解説します。

収入が増えると支出が増える理由

収入が増えてしまうと、様々な誘惑が増えてきます。そしてその誘惑に打ち勝つ必要があるのです。

- 節約していた我慢の反動で浪費してしまう

- 収入がずっと続くものと勘違いしてしまう

- 生活水準が上がってしまう

があります。

1.節約していた我慢の反動で浪費

節約に節約を切り詰めて生活して貯金していたとしたら、見えないストレスがかなり溜まってしまっているでしょう。。

そういうストレスがある状態で、ようやく収入が増え始めたら、今までの我慢の反動で一気に浪費してしまうパターンがあります。「頑張った自分へのご褒美」という言葉もあり、高価なブランド品など、今まで我慢していたものを買ってしまう方がいらっしゃいます。

もちろん、頑張った自分のご褒美に何か物を買ったり旅行に行くことは良いことだと思うのですが、せっかく増えた収入をそのまま浪費に使ってしまったら貯金は当然できません。。

収入が増えたとき、できるだけ支出を増やさない努力をすることがものすごく大切です。

2.収入がずっと続くものだと思ってしまう

サラリーマンで昇進して給料が上がったり、株で勝ったり、FXで買ったり、ブログやYouTubeで広告収入が入るようになったりすると、初めは「本当にこの収入が続くのかな?」と疑問に思うことでしょう。

しかし、その収入が2年くらい続くようになってくると、その収入が永遠に続くように錯覚してしまうようになる方がいます。

そうなると、その収入を前提として支出を増やされるかたがいます。住宅ローンで高額なマンションや戸建てを購入したり、ローンで高級車を買ったりなどなどです。

そうすることで、徐々に支出が増えてしまい、収入のわりには貯金ができないという方をたくさん知っています。。サラリーマンの方に多いイメージですね。

3.生活水準が上がってしまう

当初は質素な暮らしをしていたとしても、外食が増えたり、身に着ける服が効果になったり、徐々に生活水準が上がっていってしまいまいがちです。海外旅行にたくさん行ったり、高級マンションを買ったりなど、上げればきりはありません。

ある程度の生活水準を上げることは、豊かな人生を送るためにはとても重要なことだと考えています。

しかし、せっかく増えた収入を丸ごと生活水準の上昇に使われる方がいて、そうなると資産形成は難しく貯金もできません。

せっかく収入が増えたのに…と思う気持ちは僕もものすごくわかります。

そこをぐっとこらえて、まずは資産形成し、池に水をためることを考えましょう。そしてそのたまった水を運用して、さらに増やしてから使うのです。

支出が増えた後、収入が減ったら自己破産するケースも

よくあるパターンとしては、高級住宅を買うことがあります。

一国一城の主!とか、いろいろと誘惑される言葉は多く、周りの広告やメディアはあの手この手で売り込んできます。その広告や周りの言葉にのせられて、高級マンションを購入してしまう方が多いです。

資産を形成したいのであれば、収入が増えても支出を増やさないことが大切なのですが、なかなかそういうわけにも買いないという方もいるでしょう。

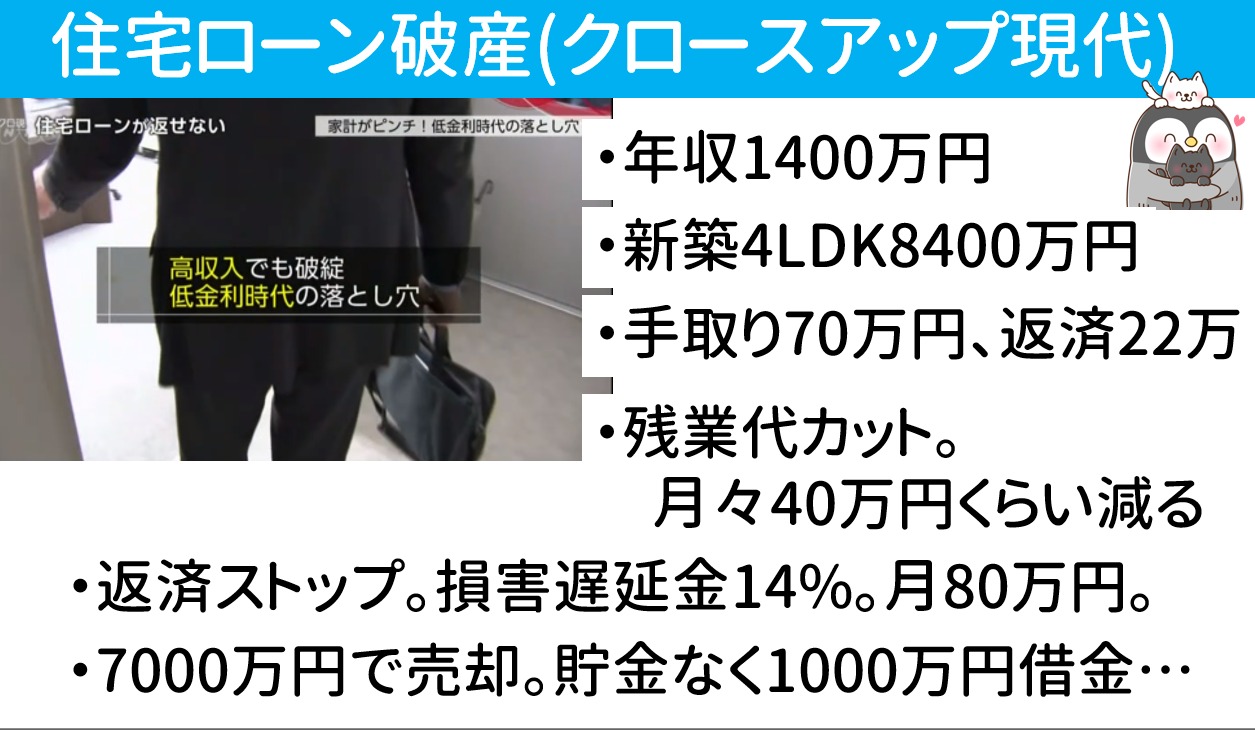

年収1400万円だったが残業代がカットされ、住宅ローン返済できなくなった方

クローズアップ現代で、年収1400万円の高給取りのサラリーマンの方が8400万円のマンションを住宅ローンで購入。

残業代がカットされ手取り70万円から40万円までダウンし、住宅ローンの返済ができなくなって自己破産されたというケースが紹介されていました。。

残業代を含んだ報酬を前提として生活レベルを上げてしまっていたため、残業代がなくなったことで生活ができなくなってしまったようです。さらに、ローンの残債よりも高い金額で売却できなかったので、1000万円の借金をして住宅ローンを返済されたそうです。。たぶん、貯蓄も十分にできていなかったのでしょう。

年収1400万円もあった方が十分に資産を築くことができず、そして残業代が削減されて生活水準を維持できなくなり、自己破産されたというのは衝撃的です。。この方の例は極端かもしれませんが、収入が増えても支出を増やした場合は資産や貯金を形成できず、収入が減ってしまったら破産してしまうという可能性は、多くの方が起こりえることなので注意が必要です。。

年収が増えても、累進課税で税率が増えるので手取りはそこまで増えない

高額所得者からたくさん税金を取ればいいと思っている方が多いと思いますが、すでにかなり税金や社会保険料がが高い状態です。

年収1400万円となったとしても、その文所得税や住民税や社会保険料がUPするので、手残りの金額としては金額の額面以上に増えないことに注意が必要です。1400万円という金額だけ見てしまうと、実際はあまり手のこりのお金が増えないということがあるので、注意しましょう。。

収入が増えても貯金できない、たった一つの理由のまとめ

収入が増えても、その増えた分だけ支出を増やしてしまい貯金できないということを解説していきました。

収入が増えたとき、誰しも陥る誘惑なのですが、資産形成して貯金したいのでしたら、何としてでも支出の増加を抑えることが大切です。

ある程度の支出が増える事は人生の幸福度を上げるためにとても重要なのですが、収入が増えた分をそのまま支出を増やしてしまう方が多いので気を付けましょう。

そしてもし収入が下がってしまったとしたら、その生活水準が維持できずに貯金もないという状態で、最悪自己破産してしまう可能性すらあります。

YouTubeでもわかりやすく解説しています