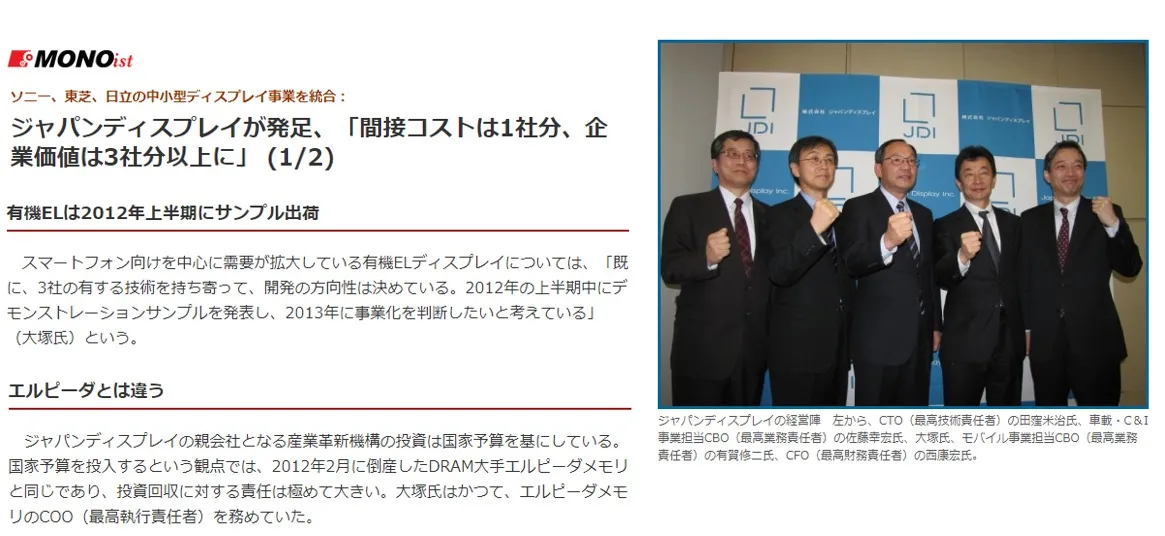

もふもふ不動産のもふです。ジャパンディスプレイという会社をご存知でしょうか?2012年に日立・東芝・ソニーの小型液晶事業を統合して作られた会社です。産業革新機構が2,000億円を出資し、小型液晶で世界1位のシェアを誇っていました。

しかし長年の赤字続きで利益を出せず、執筆当時(2019年5月)には破綻寸前となり、外国企業に買収されようとしていました。この記事では、なぜジャパンディスプレイが衰退してしまったのかを、決算書と技術の両面から検証します。私は2003年から2019年まで世界最先端の研究開発を行ってきた元研究開発者で、会社経営もしています。経営者と研究開発者の目線で、問題点をわかりやすく深掘りしていきます。

YouTubeでも解説しています。

ジャパンディスプレイが発足したときは、かなり調子のいいことを言っていた

2012年の発足時には、こんな勢いのある発言をしていました。

- 間接コストは1社分

- 企業価値は3社分以上に

- 2012年に有機ELサンプル出荷

- エルピーダメモリとは違う

確かに3社を統合して不採算事業や間接部門・工場をリストラすれば、間接コストを圧縮して企業価値を高められる可能性はあります。エルピーダメモリとは、日立やNECのDRAM事業が集まってできた半導体メーカーで、ジャパンディスプレイと同じ「日の丸連合」でしたが、2012年に破綻してマイクロンに買収されました。「エルピーダとは違うんだ」という熱い意気込みが伝わってきますが——実際はもっとひどいものでした。

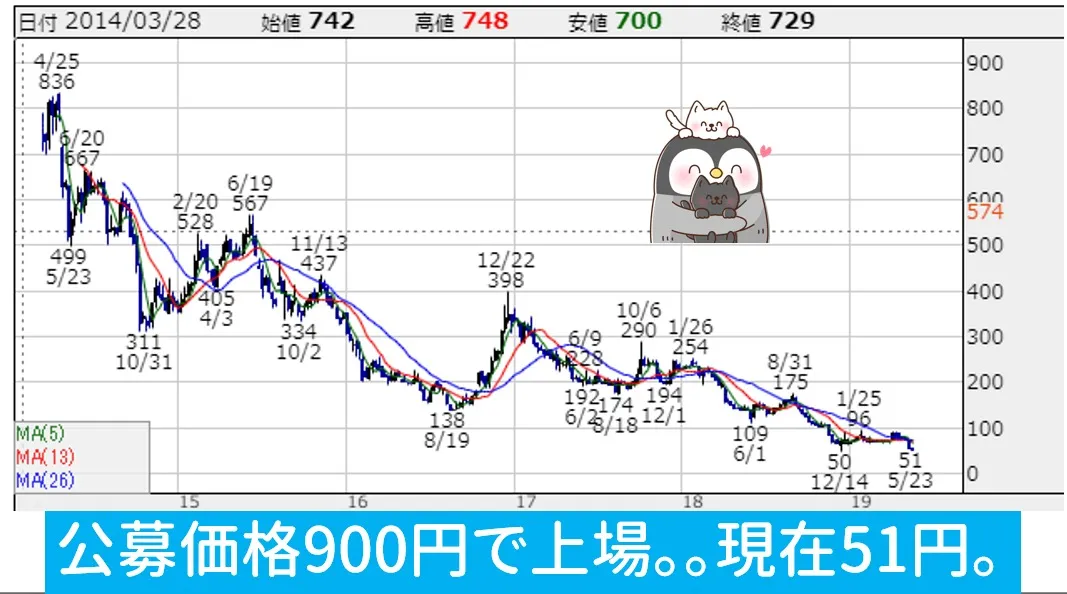

株価は暴落し、買収されることに

上場時の公募価格は900円でしたが、株価は一度も公募価格を超えることなく下落を続け、執筆当時は51円まで下がりました。そして自力では立ち行かなくなり、台湾と中国の3グループからなる「Suwaコンソーシアム」との資本提携・出資受け入れを発表しました(前述のとおり、この出資はその後白紙になりました)。

リストラができず、コストは3社分以上で開発スピードが遅くなる

リストラをすることができなかった

間接コストを1社分にするには、不採算事業のリストラ(再構築)が必要です。しかし国の産業革新機構が出資しているため「リストラするとは何事だ」という圧力があり、実行できませんでした(リーマンショック後の2012年は不況でした)。

日本各地に散らばる小さな工場はそのまま残りました。液晶は大きなガラス基板から切り出して作るため、ガラスが大きいほど一度にたくさん安く作れます。茂原や白山で第6世代の大型基板工場を建設した一方で、時代遅れの小さなガラスで作る工場を温存したため、古い工場はコスト競争が厳しい状態が続きました(2016年にようやく深谷工場を閉鎖し、茂原・東浦の3.5世代/4.5世代ラインを閉鎖、2017年に能美工場を閉鎖)。

迅速な経営判断ができなかった

日立・東芝・ソニーがほぼ対等に合体したので、どの会社が主導を取るのかで体制がややこしくなりました。さらに産業革新機構が株主となり、技術のわからない機構の判断を仰ぐ必要があって、迅速な経営判断ができなかったものと思われます。

半導体・ディスプレイの世界は景気の波がとても大きく、迅速な経営判断と投資判断が会社の命運を左右します。3社が入り混じって統制が取れないところに機構が入ってきたので、判断スピードはかなり遅れて大混乱だったことでしょう。結果、「間接コスト1社分・企業価値3社分」どころか、間接コストは3社分以上、判断スピードは3社分以下になってしまったのです。

ジャパンディスプレイの衰退の要因

研究開発者として、車・電化製品・半導体などさまざまな分野を調べてきた経験から、衰退の原因を以下のように考えています。

統合してもリストラできず高コスト体制のまま。液晶に注力してiPhoneに依存したのに、そのiPhoneはハイエンドが有機ELにシフト。2012年に「有機ELサンプル出荷」と言っていたのに技術を立ち上げられず、液晶一本槍のまま。一方で中国企業は液晶に大量投資し、大きなガラス基板で大量生産——すでにコモディティ化(誰でも作れる汎用品化)した液晶で、小さな基板で作り続けるジャパンディスプレイはコストで太刀打ちできなくなったのです。

「技術さえあれば勝てる」というおごり

その背景には「技術さえよければ勝てる」という日本の研究開発者のおごりがあると考えています。僕も昔は技術しか追求していなかったので、この考えはよくわかります。湯之上さんの「日本『半導体』敗戦」に詳しく書いてあり、とても勉強になりました。

研究開発で大切なのは、「顧客は本当に何を望んでいるのか」「いかに安く作るか」という目線です。この顧客目線のマーケティング思考がないと、技術者が独りよがりの技術を追求してしまい、顧客に響かず買ってもらえない。しかも価格が高いので、コスト競争力を失って売れなくなるのです。

技術ばかりを追っていて顧客の望むものを見てこなかった

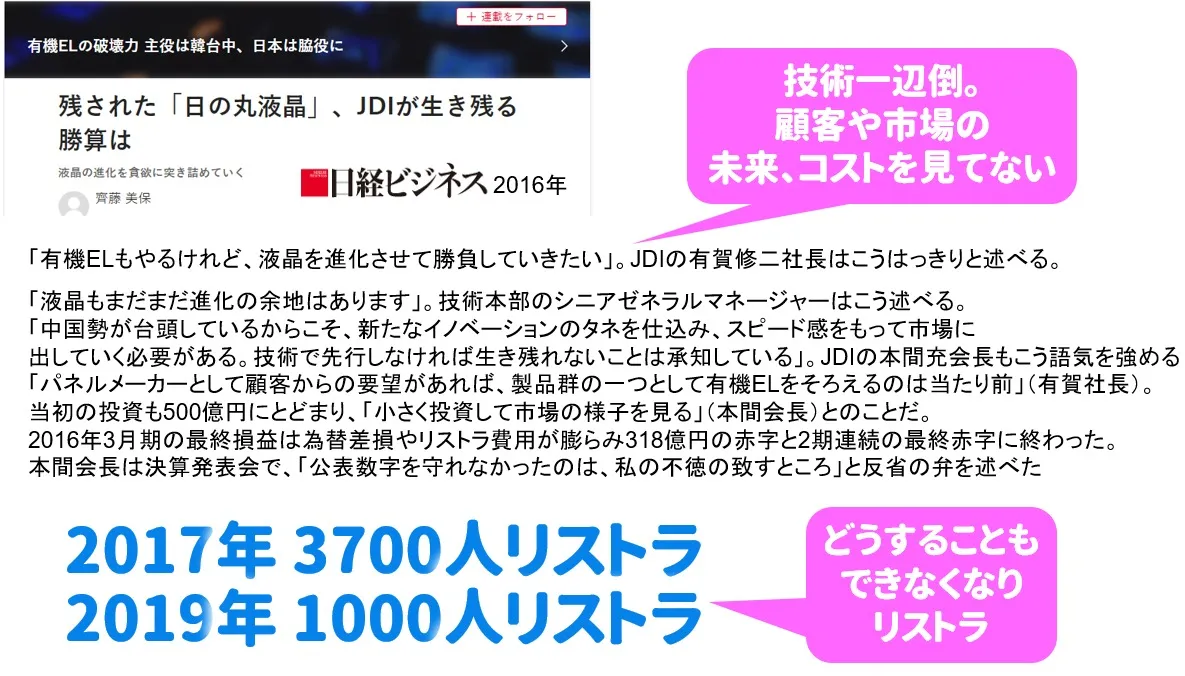

2016年の経営陣のインタビューを見てみましょう。

- 「有機ELもやるけれど、液晶を進化させて勝負していきたい」(有賀修二社長)

- 「液晶もまだまだ進化の余地はあります」(技術本部シニアゼネラルマネージャー)

- 「技術で先行しなければ生き残れないことは承知している」(本間充会長)

- 有機ELは「顧客からの要望があれば、製品群の一つとしてそろえるのは当たり前」(有賀社長)。当初の投資も500億円にとどまり「小さく投資して市場の様子を見る」(本間会長)

技術の話しかしておらず、「顧客が何を欲しているのか」「いかに安く作るか」という視点が全く入っていないのがわかります。有機ELは顧客から要望されているのに「様子を見る」。この後iPhone Xが有機ELにシフトしており、その情報を知らないわけがないのです。すでに顧客は液晶に付加価値を求めておらず「いかに安く普通の液晶を手に入れるか」に注目していた——高付加価値は有機ELで、という時代の流れについていけず液晶に固執したことも失敗の要素でしょう。

そしてこのインタビューの1年後の2017年、3,700人のリストラを行っています。どうすることもできなくなってからのリストラでした。最初にリストラして競争力を高めるのと、追い込まれてからリストラするのと、どちらが良いのか考えさせられます。。

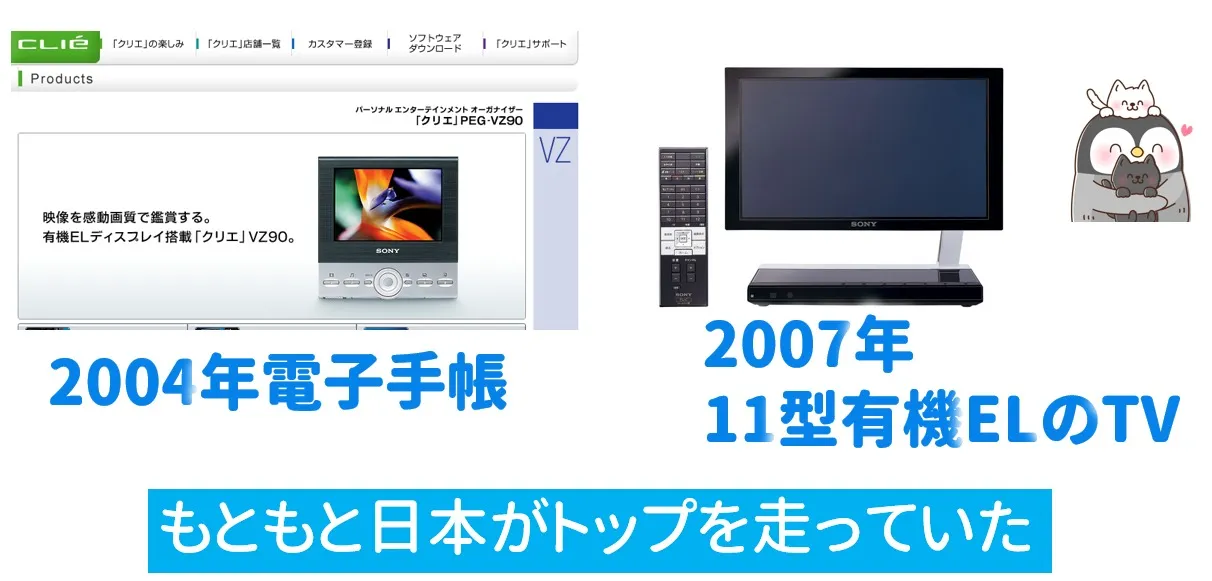

もともと日本は有機ELで世界最先端を行っていた

実は日本は、もともと有機ELで世界最先端を走っていました。2004年にはソニーが電子手帳クリエに有機ELを搭載し、2007年には世界初の11型有機ELテレビを商品化しています。しかし安く大量生産できなかったため、このころからLGなどの海外企業に抜かれてしまいました。とても残念でなりません。

ジャパンディスプレイの2018年度決算の解説

2019年5月15日に開示された2018年度の決算書を解説します。

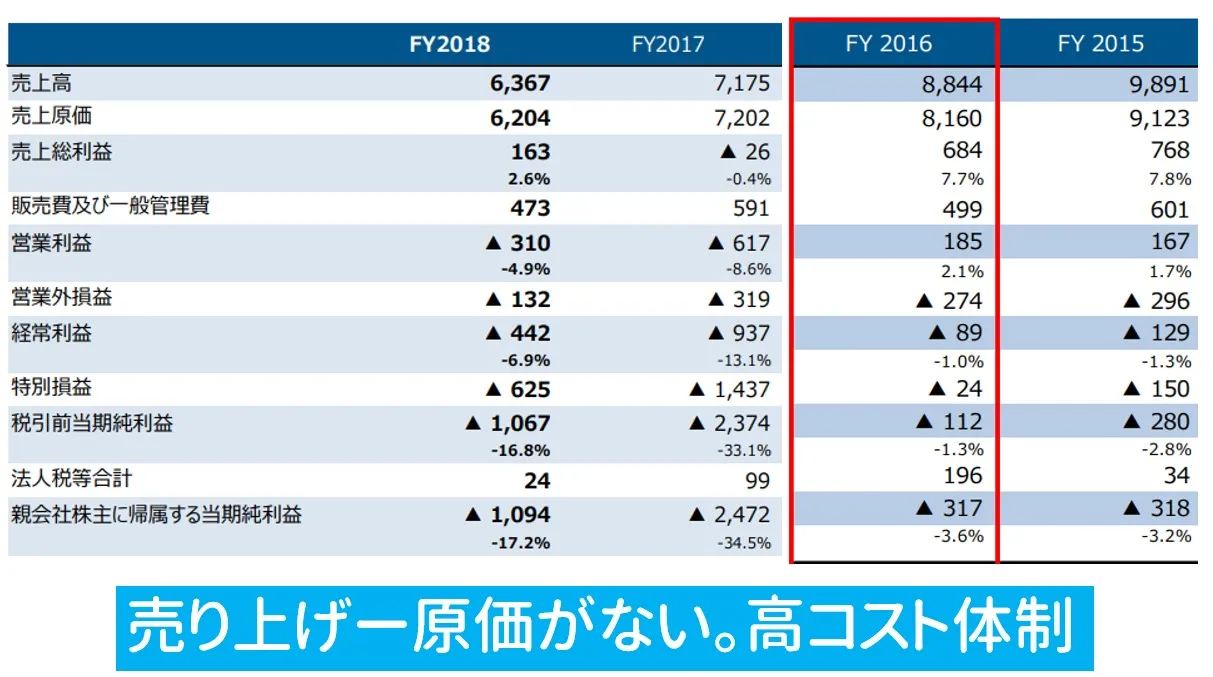

売上高に比べて原価が高く、高コスト体制

2018年度の売上は6,367億円ですが、原価に6,204億円もかかっていて、ほとんど利益が出ていません。粗利率2.6%は低すぎます。ここから販売管理費473億円を引くので、赤字にならざるを得ません。2016年度は粗利率7.7%あったので、値段を下げないと売れなくなってきているのだと思われます。他社より安く作れず、高コストな液晶しか作れない状態です。

「付加価値を付けて高く売ればいいのでは?」という意見もあると思いますが、それこそが衰退の原因の一つ。汎用品となった液晶に付加価値は求められておらず、顧客が求めているのは「いかに安いか」なのです。。

売上はiPhoneに依存。中国市場では競争力を失う

四半期ごとの売上を地域別に見ると、欧米(≒iPhone)の売上の上下で全体が大きく変動しています。iPhoneが発売される3Qに売上が上がり、iPhoneが売れないとダイレクトに下がる危険な構造です。また中国の売上がかなり減少しており、コストが高くて中国市場で売れなくなってきたことを示しているのでしょう。

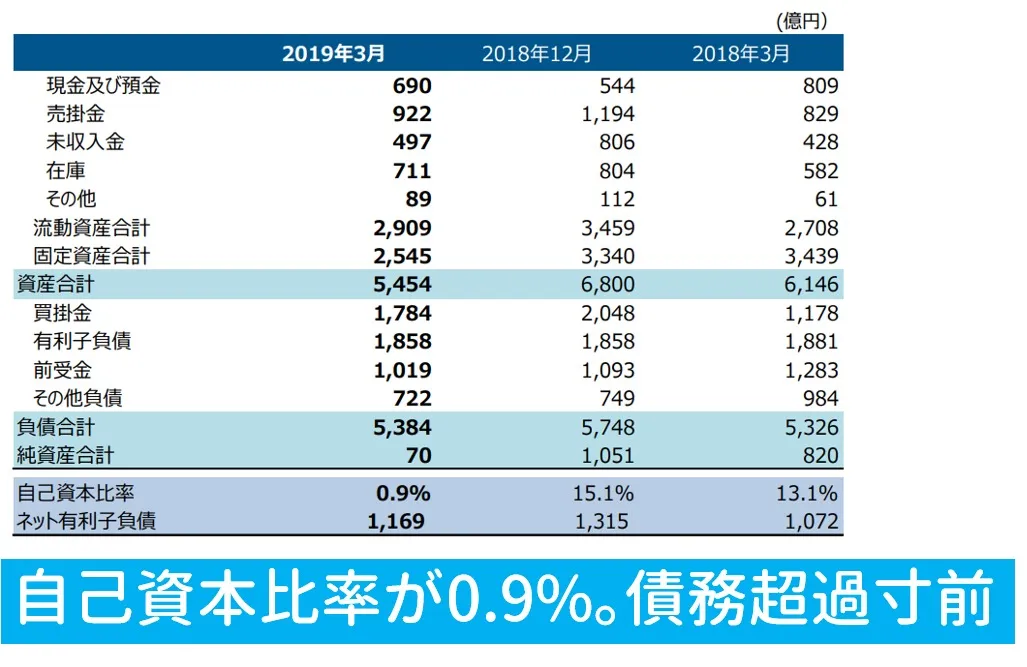

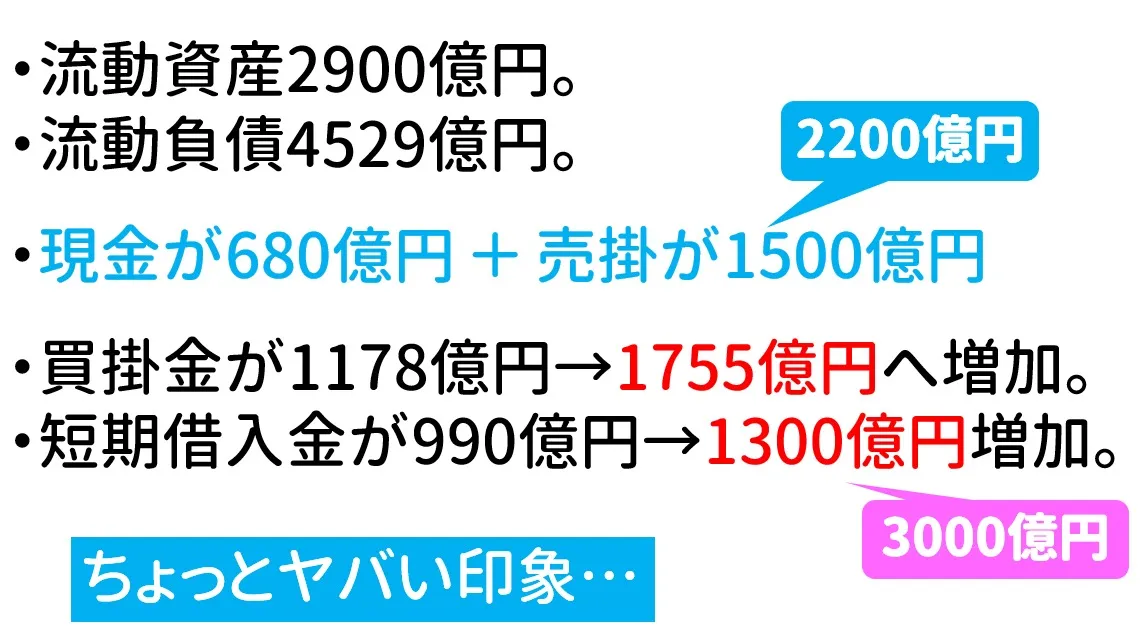

自己資本比率と現金

破産するかどうかは、現金が枯渇するかどうかにかかっています。現金が枯渇して支払いができなくなると、そのまま倒産だからです。

流動資産(1年以内に現金にできる金額)が2,900億円しかないのに、流動負債(1年以内に支払いが必要な金額)が4,529億円もあります。

- 現金と売掛金(売ったけどまだもらっていないお金)…2,200億円

- 短期借入金と買掛金(買ったけどまだ支払っていないお金)…3,000億円

全然現金が足りていません。しかも買掛金が前年の990億円から1,300億円に激増しており、支払いを先延ばしして資金繰りをしている可能性もあります。売上がそんなに変わっていないのに買掛金が増える理由は不可解です。決算書上も、かなり厳しい状態にあることがわかります。

ジャパンディスプレイは破産するか?まとめ

YouTubeでも解説しています。