もふ社長

もふ社長

「もふもふ不動産」の運営者。投資家、ブロガー、YouTuberとして活動。「もふもふ不動産」のYouTubeのチャンネル登録者数15万人を超え、Twitterは4万人を超える。2019年3月末にサラリーマンを辞め独立。詳しい自己紹介はこちら。もふもふしたものをこよなく愛し、不動産投資、株式投資、経済、税金、科学、研究開発などを初心者にわかりやすく解説することを得意としている。

もふもふ不動産のもふです。

僕は投資家でTwitterやYouTubeやブログなどで資産運用や不動産投資について解説しています。

最近、ドイツ銀行が破綻するという噂がTwitterやYouTubeで盛んに取り上げられています。

本当に破綻しそうなら大きな問題なので、投資家の私がいろいろ調べてみました。

結論から言うと、ロイターやブルームバークのような大手報道機関からドイツ銀行が破綻しそうという報道はなく、ただの噂のようです。。

詳しく解説していきます。

YouTubeでも解説しています。

ドイツ銀行が破綻するという報道はない

ドイツ銀行の破綻の報道がないか?くまなくチェックしたのですが、実際に破綻と解説している報道はありませんでした。

アメリカのシェアオフィスのWeWork問題の時は、各社からかなり報道されており、日本に居ながらも状況が詳しくわかりました。(参考:WeWork問題についてはこちら)

もし本当にドイツ銀行が破綻するとなると、WeWork問題どころではないので、もっと報道機関が報道するでしょう。報道されていないということは、破綻しそうな問題が世界的には考えられていないというのが一般的な見解になります。

ドイツ銀行がCoCo債の返済を見送り

ロイターからの報道がドイツ銀行のデフォルトと騒いでいる方もいますが、これは全くのガセネタです。

ドイツ銀、償還可能な債券の返済オプション行使せず 市場混乱が影響

[ロンドン/フランクフルト 11日 ロイター] – ドイツ銀行(DBKGn.DE)は、来月末に償還可能になる債券の返済オプションを行使しない方針。新型コロナウイルス感染拡大を背景とする最近の市場の混乱を受けた決定で、他の銀行が追随する可能性がある。

ドイツ銀が返済を見送るのは総額12億5000万ドルのAT1債(その他ティア1債)。AT1債は偶発転換社債(CoCo債)の一種で、銀行が発行する債券としては最もリスクが高い。償還期限がない永久債と同等に扱われるが、償還可能日を迎えれば返済できる。

ドイツ銀のAT1債は4月30日に償還可能日を迎える。

AT1債は、発行体の銀行の財務が悪化した場合、公的資金で救済するのではなく、債券の保有者が損失を被るよう設計されており、2008年の金融危機後に出回るようになった。

AT1債を発行する銀行はこれまで、償還可能日を迎えてからすぐに返済するのが通例だった。ただ、例外的なケースもあり、スペインの銀行サンタンデール(SAN.MC)は昨年、返済を遅らせた。

欧州企業の社債販売を担当する銀行関係者は「市場の混乱でAT1の発行体が償還を見送るとの見方が強まった」と指摘。償還を見送るほうが大幅にコストが低いと説明した。

最近発行された他のCoCo債は、感染拡大が深刻なイタリアの銀行が発行したものを中心に、新型コロナ流行の打撃を受けている。

伊銀UBIバンカが1月に発行したAT1債(発行額4億ユーロ)は9日に利回りが174ベーシスポイント(bp)急騰し、7.17%となった。伊銀バンコBPMのCoCo債は利回りが9.67%と、月初の6.6%から大幅に上昇している。(ロイターより引用)

2010年頃から金融危機や銀行の破綻を防ぐ目的で、自己資本比率を高めるように規制されていました。その規制のことをバーゼルといったりします(バーゼル3について詳細はこちら)。

ドイツ銀行などの各種金融機関は、バーゼル3に対応するため、自己資本を高めつつお金を調達できるCoCo債を発行したのでした。

CoCo債は、銀行の自己資本比率が一定以下に下がると債務を帳消しできるような条項がついた債権です。自己資本比率が下がった時に、価値がなくなるような条項が付いている分、金利が高い特徴があります。

銀行の経営が安定しているのなら、高い金利で運用できる魔法のような商品ですね。(CoCo債についてはこちら)

そして、返還期限がないので、ずっと発行しておくことができる商品です。

今回の報道は、

CoCo債が2020-4-30に返還ができる開始日になるのだが、返還しない

というだけの話です。

これで何で破綻になるのか?謎です。。

なぜCoCo債を返還しないのか?

返還すると自己資本比率が下がってしまう問題がありますが、バーゼル3の規定があるので今のこの状況だと返還しにくいのでしょう。

また、今はCoCo債の利回りが暴騰している(債券価格が暴落している)状況になります。

暴落しているときに、より良い条件で発行している債権を返還する意味は全くありません。

ちょっとイメージしにくいのですが、たとえるのなら、、

まだ車に乗りたいのなら、年間5万円が10万円に上がるから、返さないほうがいいよね

みたいなイメージでしょう(若干正確ではないですが、こんなイメージだと思います)。

返還しないほうがメリットあるから返還しないだけなのに、「これだけの金額すら変換できないから破綻だ」とか言われるのはわけわかりませんね。

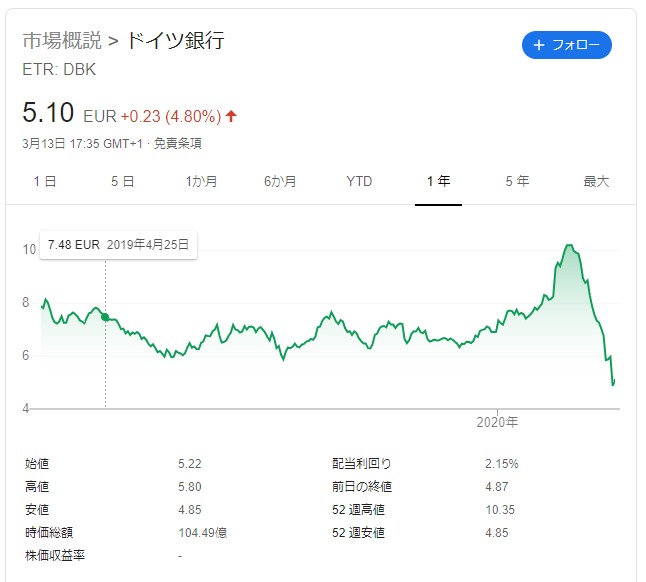

ドイツ銀行の株価の推移

もし本当に破綻が近づいているのなら、株価は暴落するはずです。

ドイツ銀行の株価を見てみたところ、この1年で大きな変化はありませんでした。

この1年間、大きな変動は起こっていません。

時価総額も104億ポンドあり、日本円で1.3兆円ほどあります。破綻すると考えている会社の時価総額が1兆円を超えるでしょうか?

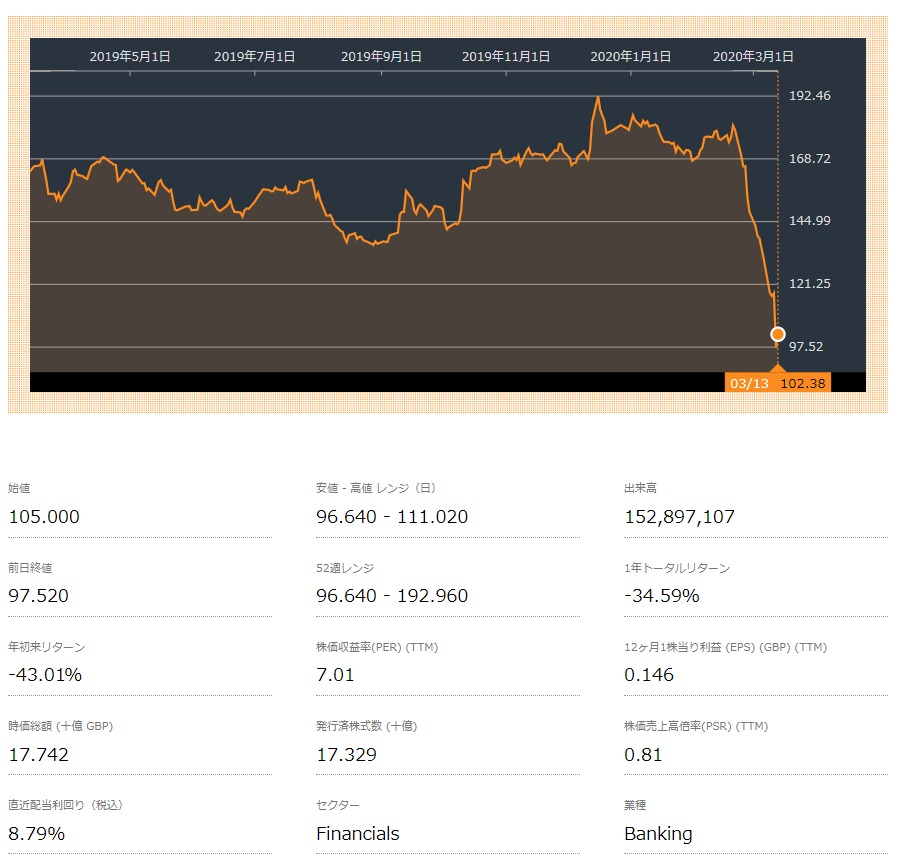

イギリスを代表する銀行のバークレイズ銀行の株価を見てみましょう。

ドイツ銀行と比較すると、バークレイズ銀行の株価のほうが下がっていますね。。時価総額は2兆円くらいあるので、ドイツ銀行よりも規模は大きいですが、比較してみると一概にドイツ銀行の株が暴落しているとは言えないことがわかります。

ドイツ銀行はすぐ破綻しない~まとめ

少なくとも、2020年3月時点ではドイツ銀行が破綻するという報道は特ありませんでした。

CoCo債という、いつ返還してもいい債権の変換開始可能日に返還しないというだけで、それ自身は全く問題ありません。また、返還しないほうがメリットが大きいことも解説しました。

ただ、大規模なリストラをしている事もあり、経営に全く不安がないかというとそういうわけではありません。引き続き注視していきたいと思います。

暴落しているときこそ、投資を始めるべきかもしれません。

YouTubeでも解説しています