もふもふ不動産もふです。

僕はYouTubeで登録者数28万人を超える「もふもふ不動産」のチャンネルを運営しており、Twitterの登録者数についても、8万人を超えています。

今回は、もし不動産投資で失敗してしまったらどうすべきか、失敗例とリカバリー方法について解説します。

普段から不動産投資を始めるならしっかり勉強しないといけないと口を酸っぱくしてお伝えしていますが、すでに不動産を買ってしまっている方や、失敗してしまった方もいらっしゃると思います。

また、これから不動産を購入しようと考えている人はもちろん、失敗したくありませんよね。

不動産投資は楽をして儲けることができるという印象があるかもしれませんが、実際はそんなに楽に稼げる商売ではありません。

他のビジネスに対して、キャッシュフロー(手元に残るお金)が小さいからです。

ただ、楽に儲けられるという印象を利用して、不動産業者は以下のような甘い言葉で購入を勧めてきます。

- 年金や税金、相続税対策になります

- いざという時の保険になります

- 貯金をしていてもお金は増えません

貯金の金利は0.061%なので「お金を眠らせておくよりは運用しましょうよ」といって誘ってくるのです。

しかし、そもそも不動産投資は事業なので、貯金の金利と比較するものではありません。

ですので、これらの甘言に惑わされずに投資ではなく事業として考え、よく分からないままに始めない、失敗しないことが重要です。

これから不動産投資を始めようと思っている方、失敗したくない方、もしくは失敗してしまった方、そういった方に向けて、不動産投資家の目線で詳しく解説していきますので、皆さん最後までご覧いただきたいです。

この記事では、

- 不動産投資でよくある失敗例

- 不動産投資で失敗した場合のリカバリー方法

- 不動産投資のおすすめの勉強方法

などを解説していきます。

もくじ

不動産投資の失敗例

では、よくある失敗例を解説していきましょう。

①区分マンションを購入している

なぜ区分マンションの購入が失敗例に該当するのでしょうか。

区分マンションを購入している人はとても多いと思います。

何をもって失敗とするかの基準は難しいのですが、自分自身で「失敗したなー」と感じてらっしゃるのであれば、失敗だと思った方がよいでしょう。

失敗していることに気づいていらっしゃらない方も、実際にいます。

例えば、毎月1万円が手元から出ていくとしましょう。

そこから固定資産税や修繕費用、広告費などがかかってくるので、それ以上に儲けられることがありません。

つまり、手元からどんどんお金がでていくんですね。

最初は1万円の損だけかもしれませんが、そこから儲けに進展しないケースがとても多いです。

豊かになるために不動産を購入したはずが、どんどんお金が出て行ってしまって、強制貯蓄なんて言葉も出てきています。

強制貯蓄とは・・・物価騰貴を通じて実質所得が減少した結果やむをえず消費を切りつめることから生じる現象である。引用元:コトバンク

また、期間が長引くと家賃も下落していきます。

家賃保証が解除されたり、空室になっていくのです。

始めは家賃10万円で家賃保証していますが、実際には7万円ほどの家賃相場で3万円が逆ザヤになっており、無理やり不動産を購入させるために家賃保証をつけていた、といったケースが腐るほどあります。

逆ザヤとは・・・投資価格の変動によって購入価格より売却価格や現在の価格が安くなっている状態を指します。「サヤ」とは買値と売値の差のことで、買値より売値が高い状態を利ザヤ、その逆の状態を逆ザヤと呼びます。引用元:SMBC日興証券

こうして、だんだん突発の支出が大きくなり、毎月の支出も大きくなっていきます。

そして、それが35年間続くわけです。

区分マンションの購入がなぜ失敗にあたるのか、お分かりいただけましたでしょうか。

②空室が埋まらない

これは、我々プロの不動産投資家でもよく陥るパターンです。

不動産賃貸業というのは、家賃を頂いてそれを収入とするので、ずっと空室の場合は収入がないことになります。

なので、空室を埋めるスキルがとても重要になります。

③修繕費用が支払えない

お金がどんどん出ていってしまう上に空室も埋まらず、修繕費用が支払えないというケースに陥ることがあります。

- 空室が出るが、お金がなく直せない

- 直せないから入居者が付かない

- 雨漏りとかがあっても直せない

ここまできてしまうと、かなり致命的になります。

このケースの場合、自力で立て直せる人はかなり少ないです。

例えば雨漏りしてしまっているのに、それを直せないパターンです。

※雨漏りの場合は、200万~300万ほどかかることがあります。

こういう物件はよく目にします。

我々もこういった物件を購入することが多く、修繕費用を支払って直しています。

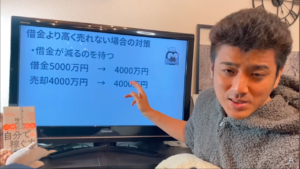

④借金より高く売れない

借金よりも高く売ることができれば、売ってしまってリセットすることもできますが、それすら許されないケースです。

例えば、物件を購入して、借金の残りが5000万円だとします。

市場での物件の価値は4000万円とします。

物件には抵当権がついているので、差額の1000万円の借金を自腹で返さない限り売ることができません。

抵当権とは・・・住宅ローンなどを借りるときに、購入する住宅の土地と建物に金融機関が設定する権利のこと。引用元:suumo

なので、この時点で1000万円のマイナスとなります。

自分の物件の価値を知らない人が多くいらっしゃるので、5000万円で買った物件が3000万円でしか売れないといったケースは多々あるんですね。

更に厳しい場合として、リゾート地のマンションは需要がないため、ただでも売ることができなかったりもします。

これからの時代、人口が減ってきて、売りたいけど売れないケースが増えたりすると思うので、この点も注意した方がよいですね。

失敗してしまった時のリカバリー方法

では、失敗してしまった時のリカバリー方法を解説しましょう。

ちなみに、もし現在失敗してしまっている場合は、既に厳しい状況にあることは認識しておいて下さい。

残酷ではありますが、少しでもあなたの状況が良くなることを祈っています。

①区分マンションを購入している場合

まずは、売却金額が購入額と同等になるのであれば、すぐにでも売ってしまいましょう。

儲けが出ないことに気が付いた人はすでに売却してしまっていると思いますので、現在そうでない方を対象に、その他のリカバリー方法を解説します。

- 家賃を上げる、バリューアップ

- 民泊として貸し出して利回りを上げる

- 支出を減らす

例えばリフォームをして見せ方を綺麗にする、家具付きにするなど、家賃を上げるために対応している方は一部いらっしゃいます。

ただ、多くの方が家を借りる際にまず真っ先に気にする点は、家賃ですよね。

なので「家賃は高くても構いません」という人は稀なのです。

更に地方となるとなおさら借り手は減少するでしょうから、賃料の底上げは簡単ではありません。

次に、マンションの部屋をレンタルスペースにしたり、1棟物の物件であれば一部を民泊化するなどのリカバリー方法があります。

自動販売機を置いたり駐車場台数を増やすなど、現在の収益にさらに上乗せさせる方法を考えましょう。

最後に、支出を減らす方法ですが、管理会社を挟んでいる場合は自主管理してみましょう。

収入から支出を減らしたものが手残りになるので、ダイレクトに収入が増えます。

もちろん手間もかかってはくるのですが、そうやっている大先輩はいらっしゃいます。

他には電気代を安いプランに切り替える、エレベーターのメンテナンス会社を正規の会社ではなく個人でやっているところに依頼するなどして、支出を減らしていきます。

手出しが多い区分マンションの場合は、こういったリカバリーをコツコツと続けていくしかありません。

手元からお金がどんどん出て行ってしまう物件を初期に購入してしまうと後々苦しくなるので、気を付けましょう。

②空室が埋まらない場合

空室が埋まらない原因は多々ありますが、我々オーナー側はそれらを知ることは難しいです。

ですので、直接仲介店にお伺いしてみましょう。

例えば、アパマンショップ、エイブル、ミニミニなどが挙げられます。

彼らは部屋を埋めるプロフェッショナルなので、なぜ自分の空室が埋まらないのか相談してみるのです。

もちろん僕も例にもれず、空室を埋めるために仲介店にご挨拶に行ったりしています。

おかげさまで、去年の10月に購入した物件は2カ月ちょっとで満室になりました、本当にありがとうございます。

よく聞く話では、以下のような原因で空室が埋まらないことがあります。

- 周辺の物件と比較して家賃が高い

- エアコンやモニターフォン、無料インターネットなどの設備がない

- 自分の物件が募集にかかっていない

- そもそも需要がない

家賃や設備は皆さんしっかりと比較されているので、少しの差でも気がつきます。

さらには、自分の物件が募集にかかっていないケースもよくありますね。

「仲介店に依頼しているから募集はかかっているはず」と思っていても、ネットに自分の物件が載っていないことがあるのです。

載っていたとしても、写真写りが悪かったりするとなかなか入居はつきません。

そのため、ジモティ―などのサイトで募集されている人もいます。

また、致命的な原因として需要がないケースもあります。

借りたい人がそもそもそのエリアにいないのです。

例えば、大学が撤去した後の学生向けワンルームマンションだったり、周囲に新築が大量に建築され競争力が低下してしまった場合などですね。

借りたい人に対して物件が多すぎると、供給過多となって空室は埋まりません。

従って、物件の購入前に需要があるかどうかはしっかりと調べた方が良いです。

不動産事業はあくまでお客様商売なので、大家が偉いということはありません。

管理会社や仲介店、入居者に選んでいただくためにはどうしたらよいか、といった目線で考えて営業していくことが大切です。

③修税費用が支払えない場合

この場合は自分で直すしかありません、DIYですね。

僕も一時期壁紙を自分で張り替えたりしたことがあったのですが、あまりにもきつく、二度とやらないと思い動画で出したこともありました。

- マンションのリフォーム費用の目安を不動産投資家がわかりやすく解説

- リフォームは二度とやりません…不動産投資の失敗談

※Youtubeに飛びます。

不動産投資家として始めたての頃は、自分でDIYをして安く仕上げる方は多いです。

他には、安い業者を見つけて手配するのもありですね。

また、分離発注(専門業者ごとに、施主自身が直接工事を発注したり、物品を支給すること)もしています。

そして、これは求められるレベルが少し高いかもしれませんが、リフォームする箇所を必要最低限に減らします。

管理会社さんからは色んな箇所の修理を提案されるのですが、全て対応してしまうとこちらのお金がなくなってしまいます。

なので、他の物件の設備などと比較して「ここはしっかり修理しておいた方が良いな」といった判断をするのです。

最後に、リフォーム費用の融資を受けてくる方法もあります。

日本政策金融公庫から借りるのですが、決算書の内容にもよるので簡単に借りられるものではないのですが、そういったところからリフォーム費用を調達します。

リフォームすることで入居者がつき、家賃をいただけるので、そこから返済していくんですね。

そうすることで返済実績ができ、次の融資を受けやすくなるといったケースも稀にあります。

色々と手間がかかり面倒なことが多いですが、なんとかして修繕費用を見繕い、入居者をつけるためにもいち早く直した方がよいです。

④借金より高く売れない場合

この場合、明確なリカバリー方法を提示するのが難しいです。

きちんと返済ができていればどんどん借金が減っているはずですので、売値と釣り合う段階で売ってしまうしかありません。

なお、不動産を高く売るための記事をご紹介します。

「少しでも高く売りたい!」という方は、ぜひ読んでみてください。

では、売値と釣り合う段階とはどういう時なのでしょうか。

例えば、10年後に借金が4000万円まで減るとしましょう。

そして、物件の売却価格は変わらず4000万円だったとします。

これはかなりラッキーなケースですが、この場合は売ってしまえばチャラになりますよね。

注意しないといけないのは、10年後に物件の売却価格が2000万円などに値下がりしてしまうことです。

未来の物件の価格を予想できなければ、この対策はとれません。

特に新築で地方の場合は値下がりが大きい傾向にありますので、リセールバリューは気にしておきましょう。

- 何も知らずに住宅ローンを組む人は情報弱者!?住宅ローン減税や注意点を解説します!

※リセールバリューについては、1章の2項以降で解説

次に、気長に待つことで相続税対策のための購入や、中国の方が現金で一括購入など、奇跡が起こって買い手が見つかる可能性があります。

ちなみに、1社限定で売却を依頼するのか、もしくは複数社に依頼するのか迷う方もいらっしゃると思います。

僕の場合は複数社に依頼しています。

より多くの人に見てもらった方が高く売りやすいと考えているためです。

1社に限定した方が専属専任媒介となるため、きめ細やかな対応をしてもらえるといったメリットもあるので、一概にどちらがよいのかは断言しづらいですね。

専属専任媒介とは・・・専属専任媒介契約のこと。専属専任媒介契約とは、媒介契約の一種で、依頼者(売主や貸主)が、他の宅建業者に重複して依頼することができないと同時に、依頼した宅建業者が紹介する相手(顧客)以外の人とは取引できない媒介契約をいいます。いわば、依頼した業者に全面的に任せるものです。引用元:日本最大級の不動産・住宅所法サイト ライフルホームズ

不動産投資のおすすめの勉強方法

現代では色々な媒体で勉強することができます。

まずは無料ブログやYoutubeなどで勉強してみましょう。

僕のこのブログや、Youtubeで勉強していただいてもよいと思います。

検索すれば他にもたくさんの情報が出てくることでしょう。

- 不動産投資講座~サラリーマン向けの不動産投資~もふもふ不動産

- 【講座】不動産投資の入門【初心者向け】

※Youtubeに飛びます。

Youtubeの方では、基礎から応用編まで、色々とアップしています。

また、本を買って読んでみるのもありです。

非営利の不動産投資の会や大家の会に参加するのもよいでしょう。

勉強方法に答えはないのですが、高額な商材を買う事が正解とは限りません。

買うべきか否かの判断が自分でできない場合は、買わないことをお勧めします。

また、LINE@に登録していただくと、不動産投資のチェックリストや、不動産動物診断などもプレゼントしています。

表には出せない不動産投資の裏情報を配信中なので、ぜひQRコードからLINE@の登録をしてみてください。

- LINE@

※QRコードの画面に飛びます。

まとめ

今回は、不動産投資の失敗例とリカバリー方法を解説しました。

よくある失敗例は、以下の通りでしたね。

- 区分マンションの購入(お金が出ていってしまう)

- 空室が埋まらない

- 修繕費用が支払えない

- 借金より高く売れない

お金がどんどん出ていってしまう場合は、家賃を上げたり収入をアップさせたり、支出を減らすことでプラス収支にもっていきましょう。

次に、空室が埋められない場合は、仲介店などに原因をお伺いし適宜対処します。

修繕費用がない場合は、DIYや安くリフォームしてくれる業者を探す、リフォーム費用を借りるなどで対処します。

売却できない場合は、時間がかかるかもしれませんが希望価格を上げてみたり、我慢強く待ってみることです。

※物件の価格が下がる可能性ももちろんありますので、あくまで自己判断になります。

今日の内容があなた自身の勉強になり、辛い現状を改善できることを願っています。

今回の記事は動画でもご視聴いただけますので、ぜひご覧ください。