もふもふ不動産のもふです。

2014年から不動産投資を開始。TwitterやYouTubeやブログなどで資産運用や不動産投資について解説しています。

かんぽ生命が保険で不正を働いていることが報道されています。

2019年6月25日、総務省が日本郵政に行政指導を行いました(毎日新聞報道)。

その後、様々なマスコミからの報道によると、過剰なノルマやパワハラが原因で、何とか売り上げを伸ばそうとし、顧客の不利益になるような契約を推し進めたことが背景にあるようです。

- 2重契約が2.2万件

- 無保険の期間が発生

- 切り替えた場合、病歴の自己申告不備を理由に保険金支払い拒否

等が明らかになっています。

営業マンが自分の成績を伸ばすため、2重契約して無駄な保険に入らせたり、無保険の期間を作ったり、切り替えた結果不利益をこうむったりされていることが報道されています。

とくに、お年寄りが狙われているようです。

ご家族に高齢者の方がいらっしゃる方は、特に注意が必要だと思います。

人生の支出において、保険は大きな割合を占める出費となります。どのような保険に入るかで、将来の貯蓄や資産が大きく変わってくることもあります。保険の知識を身に着けておくことは、様々な場面で役立ちます。

この記事では、かんぽの保険の不正販売問題をわかりやすく解説します。

YouTubeでも解説しています

もくじ

かんぽ生命保険の不正販売問題~2重契約で保険料を搾取

西日本新聞の報道で、保険営業担当者が自分の成績を上げるために、保険を解約させ、新たな保険に入らせるということをおこなっていた解説されています。

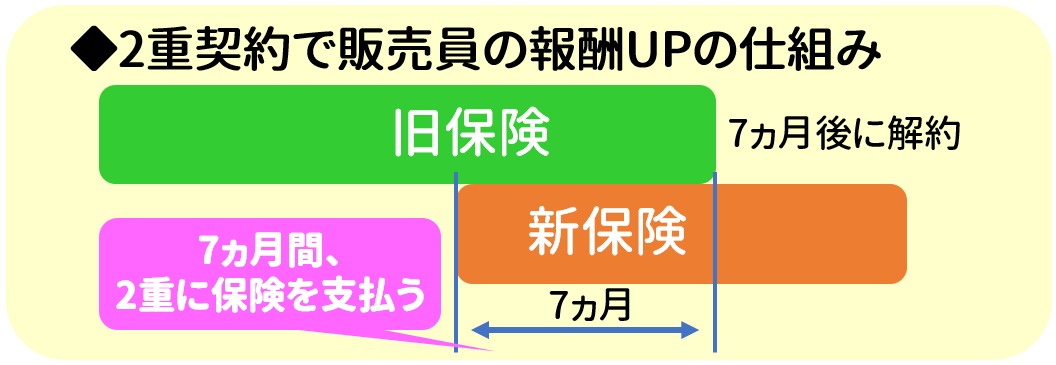

乗り換えだと営業手当が新規の半分になるため、あえて新規契約にするために7か月間は2つの保険に入った状態にして、7か月後に解約するという手口を取っていたそうです(7か月間は2重に保険に加入して無駄な保険料を支払う)

かんぽ生命保険が顧客に不利益となる保険の乗り換え契約を繰り返していた問題で、半年以上、新旧の保険料を二重払いさせたケースが2016年4月~18年12月で約2万2千件に上ることが、西日本新聞が入手した同社の内部資料で判明した。一部の郵便局員が乗り換え契約の事実を隠すため、旧保険の解約時期を意図的に遅らせたことが原因とみられる。社内で「乗り換え潜脱(せんだつ)」と呼ばれ、新規契約時に支給される手当金や営業実績目当てで横行しているという。

かんぽ生命は6月27日、不適切な乗り換え契約が約2万4千件見つかったと発表したが、これとは別に乗り換えを巡る新たな問題が発覚した形だ。

保険業法は保険契約の際、顧客に内容を丁寧に説明するよう義務付けている。金融庁は「十分な説明がないまま顧客に不利益な契約内容になっていれば、(同社に)説明を求めることになる」としている。

複数の関係者によると、同社の内部規定では新しい保険を契約後、6カ月以内に旧保険を解約したケースを「乗り換え」と定義。乗り換えは保険料が上がるなど顧客の不利益につながることが多いため、契約した局員に支払われる手当金や営業実績は「新規契約の半分」と規定している。

-かんぽ保険料、二重払い2.2万件 手当金や営業実績目当て…解約時期遅らせる-20190707西日本新聞

かんぽ生命保険の不正販売問題~営業手当のため、あえて無保険の状態を作り出す

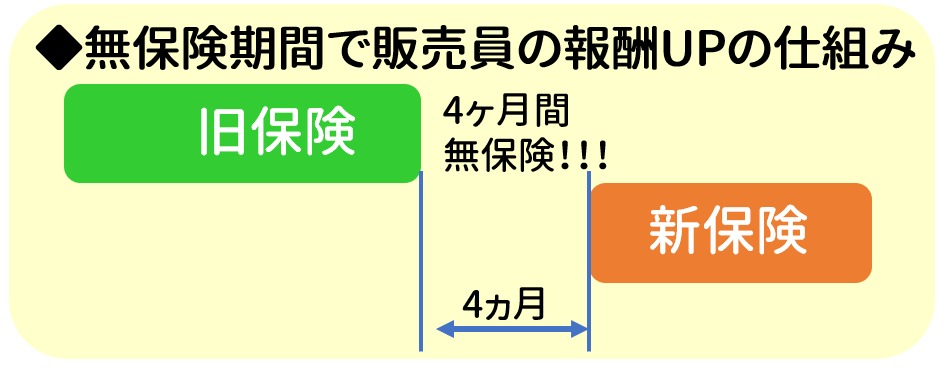

保険の乗り換えだと販売員の営業手当が下がってしまうが、4ヵ月以上の間をあければ新規契約になる仕組みとのこと。

その制度を悪用し、いったん解約し4か月後に再契約させるという手口も報道されています。

- (参考):「詐欺と思われても仕方ない」二重徴収や無保険も! (2019年7月10日FNNより)

- (参考):かんぽ、一時的に無保険が47000件(西日本新聞)

これも顧客にとって何もメリットがないどころか、無保険となる期間があるので非常に危険です。もし無保険の期間にけがや病気になってしまったら、保険金をもらうことができなくなってしまいます。なんのための保険なのでしょうか?

記事の中でも、60代や70代の高齢者が契約しやすく、高齢者を狙って保険の解約と切り替えの営業をかけていた様子を元販売員がインタビューで答えています。

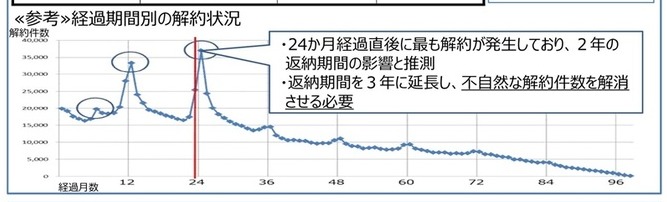

加入して2年後に解約させる

加入して2年以内に解約されると、販売員がもらった営業手当を返す仕組みがあるとのこと。かんぽ生命の内部資料によると、2年目で解約率が大きく上がっているグラフとなっており、このタイミングで違う保険に乗り換えさせたものと予想されます。

さらに、退職した局員が担当していた顧客を回り、保険を変えさせるという手口も横行しているそうです。。

一方、ノルマを達成するため、退職した局員が担当していた顧客宅を現役局員が訪問し、新しい保険に乗り換えさせる手口も横行。解約時期が2年未満だった場合、退職した局員が手当金を返すことになるという。

1年前に退職した九州の元局員は「毎月のように手当金返納の請求書が届くが、どの顧客が、どういった理由で解約したかも記されていない。納得できないが、支払っている」と憤る。-西日本新聞–

退職された営業員には、毎月のように手当てを返還を求める請求書が届くそうです。。

ひどすぎますね。

切り替えたら保険に加入できなかったり、保険金が下りなかったケースも

保険の販売員が自分の成績を上げるために、無理に保険を切り替えさせることが横行したため、もともともらえる保険がもらえなくなったり、入りなおせなかったりするケースが発生しています。

かんぽ生命保険は27日、保険の不適切な販売があった問題で、保険の乗り換え時に健康状態の悪化を理由に再契約できなかった事案が、2014年4月から19年3月の間に約1万8900件あったと発表した。契約時の状況などを調査し、不適切な販売が確認されれば、乗り換え前の契約に復元するなどの対応を取るとしている。

旧契約後に病気などにかかり乗り換えできなかった事案が約1万5800件、乗り換え時に病気などを正しく告知せず契約が解除になった事案が約3100件あった。かんぽ生命は乗り換え前の契約に戻す意向があるかどうかなどを調べる。-かんぽ1.9万件乗り換えできず– 2019年6月27日西日本新聞

不要な保険に切り替えてしまい、月々3万円も上昇したケースも

70代の女性が、販売員の営業によって月々3万円も保険料が上がってしまったことがインタビューで答えられています。(西日本新聞209年6月26日)

後日、新たな契約内容を確認すると、月額保険料は以前より3万円以上多い10万8350円になり、支払期間も27年までに延びていた。さらに、他の保険会社の医療保険に加入していたため「必要ない」と伝えていた入院特約も勝手に付けられていた。

女性は「80歳まで毎月10万円払うことになり、貯金では足りない」と近くの郵便局に相談。局側からのアドバイスに従い、入院特約を解約して月々の保険料を減額したが「できれば元に戻してほしい」と、今でも悔やむ。 「詳細を確認せずにサインしてしまった自分も悪いが、顧客の立場になって保険を提案してほしかった。郵便局を信頼していたのに残念だ。私と同じような目に遭わせないでほしい」と訴える。

厳しいノルマ。そのため顧客のことを考えずに不正販売に発展

西日本新聞が問題を発表してから、現場の販売員からたくさんの声が届いているようです。過酷なノルマがあり、それを達成できないとパワハラが待っていて、どうすることもできずにやっていたような体験談がたくさんあります。

新規に顧客を開拓するのはとても大変なので、既存のお客様に営業をかけ、保険を切り替えることで営業成績を稼いでいたようです。

関東の郵便局で保険の渉外営業を担当している現役社員は「(不適切営業について)あれだけの報道があってなお、現場は数字を毎日求められています。過剰なノルマは何も変わっておらず、管理職から詰められる毎日です。そして、こうしている間にもたくさんのお客さまがだまされ、被害が出ているのが現場です」とつづった。不適切営業の温床として、「過剰なノルマ、管理職からのどう喝、懲罰研修などはもちろんですが、圧倒的に給料が低いことも原因の一つ」と指摘。数年前に渉外社員の基本給が削減され、「保険の契約がとれなければ生活できません。保険の契約を取って稼ぐしかなく、結果的に不適切営業をしてしまうという流れです。現場は限界に来ています」と苦しい胸の内を明かした。

「事前にゆうちょ銀行の預金残高を調べた上で、高齢者宅を訪問する。70歳以上だと契約に子どもの同席が必要になるので、次のように説明する。『貯蓄残高が多いと高齢者施設に入所できないので、貯蓄を減らした方がいい。その貯蓄をかんぽ生命保険や投資信託に移せば、資産隠しができて施設に入れる』」。そして「こんなことはやりたくないが、毎日のようにノルマに追われて、退職者も増え、一人一人の社員の負担がとんでもないことになっている」とSOSを取材班に送った。(西日本新聞より)

かんぽ生命が記者会見で謝罪

かんぽ生命保険の不正販売問題で顧客に多大な不利益を与えていた問題で、2019年7月10日に日本郵政グループが記者会見を開きました。

かんぽ生命の植平光彦社長が謝罪しています。第三者委員会を設立して検討し、2021年4月以降に現在加入している契約を解除せずに新制度に移行できる仕組みを導入するなどの対策を取ると発表しました。

顧客に保険の乗り換えを勧めないこと、販売のノルマを見直すことについても言及されています。

かんぽ生命保険の不正販売問題のまとめ

ここまでかんぽ生命保険の不正販売問題について解説してきました。

郵便局のかんぽ生命は安心なイメージがありましたが、民営化に伴い営業利益を追及姿勢となり、顧客の利益を考えずに保険を販売していたことが発覚しました。

不利益をこうむるのがわかっていても、自社の利益のために保険を切り替えさせる手口はかなり悪質で、到底許されるべき行為ではありません。。

上場している大手企業でも、このような顧客の利益を損ねる問題がたくさん発覚してきています。お金や資産の運用や保険については自分自身で正しい知識を身に着けて防衛することがますます大事になってくると思います。

もふもふ不動産では、引き続き資産形成や不動産投資など役立つ情報を発信していきます。

YouTubeでも解説しています