もふもふ不動産のもふです。この記事では、これから銀行融資を受ける方に向けて「元利均等返済と元金均等返済のどっちがいいのか」をわかりやすく解説します。

私は不動産投資家として、これまで銀行から融資を受けてアパート2棟・RCマンション・テナントビルなどを購入し、経営してきました。その経験をもとに、両者のメリットとデメリットを解説します。

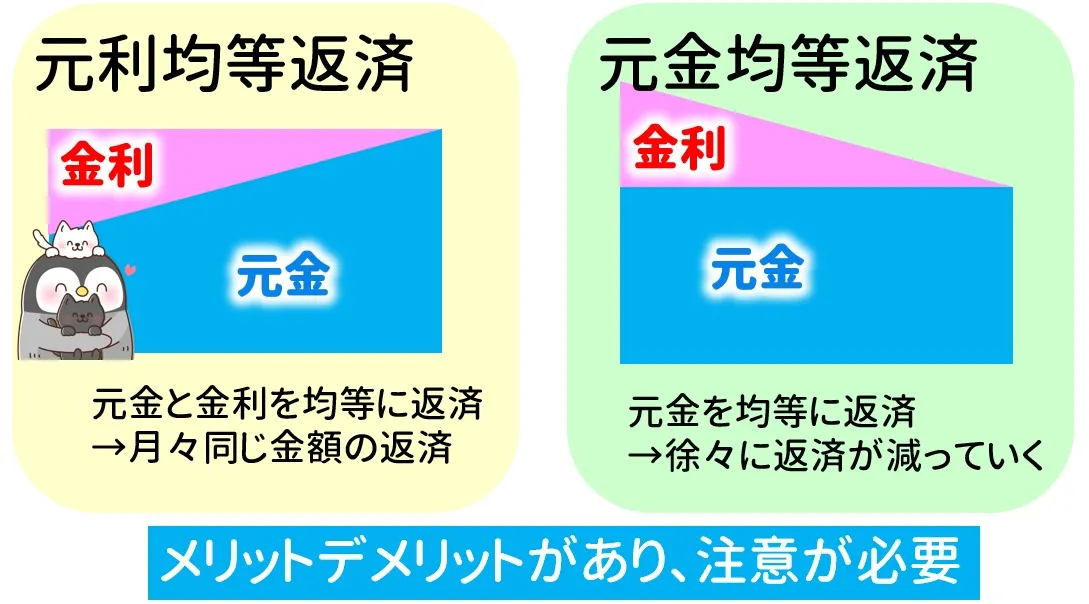

元利均等返済は、月々の「元金+金利」の合計返済額が一定になる返済方法。元金均等返済は、月々の「元金」の返済額が一定になる返済方法です。それぞれの特徴を表にまとめました。

| 元利均等 | 元金均等 | |

| 人気度 | 一般的 | 一般的でない |

| 返済方法 | 月々の金利と元金の合計の支払いが一定 | 月々の元金の支払いが一定 |

| 月々の返済 | 一定の金額 | 前半は元利均等より多く、後半は少なくなる |

| 支払い総額 | 多くなる | 少なくなる |

| メリット | 返済額が常に一定。返済計画が立てやすい | 元金の減りが速い。返済の総額が少なくなる |

| デメリット | 元金の減りが遅い。返済の総額が多い | 当初の毎月の返済額が多くなる |

YouTubeでも解説中です!ぜひ見てみてください!

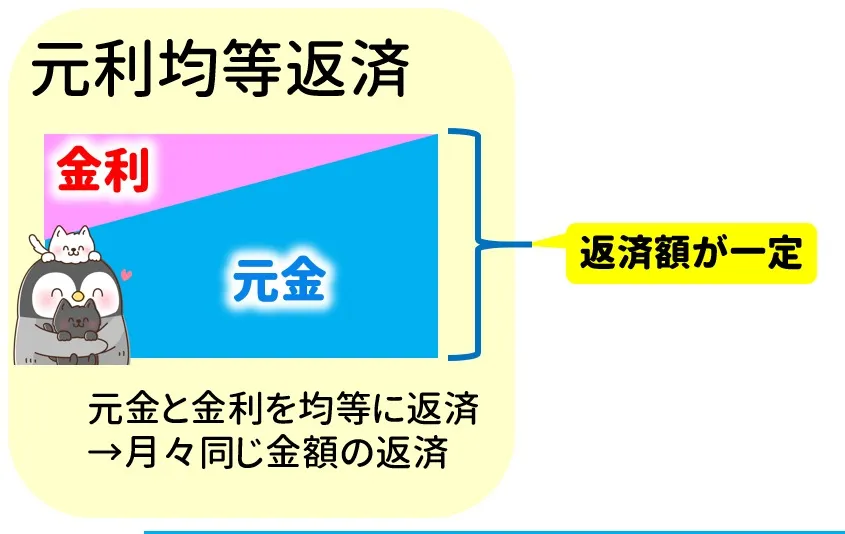

元利均等返済の仕組みとメリットとデメリット

元利均等返済は、図の左側のように「金利+元金」を合わせた返済額が一定になる支払方法です。住宅ローンではこちらが一般的で、ほとんどの方が元利均等方式を選択しています。

メリットは、月々の返済額が一定なので返済計画が立てやすいこと。デメリットは、初期は金利の負担割合が大きいため元金の減りが遅く、支払い総額も多くなる傾向があることです。

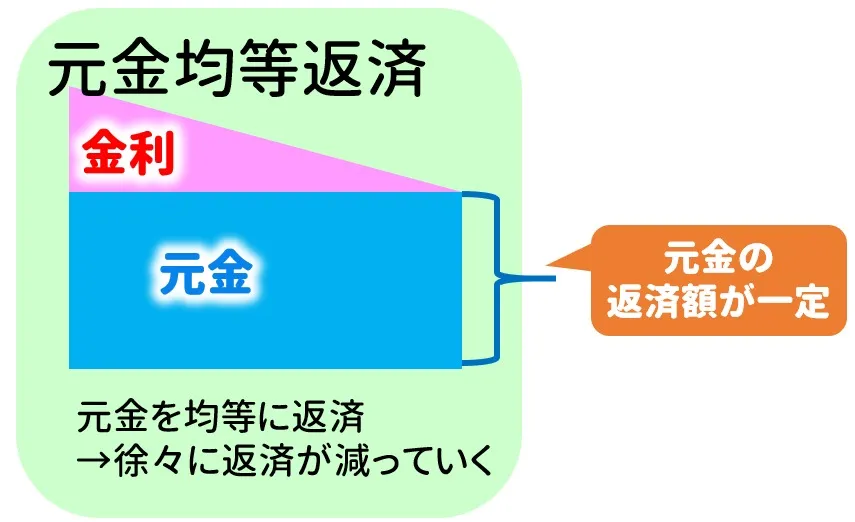

元金均等返済の仕組みとメリットデメリット

元金均等返済は、元金を毎月均等に返済していく方式です。元金の減りが速いので、元利均等のデメリットをカバーでき、返済総額も少なくなります。しかし初期に元金を多く返済するぶん、初期の返済額が多くなってしまいます。ローン後半は返済額が減って楽になる、前半がつらい返済方式です。

住宅ローンで選ばれることは少ないのですが、不動産投資の法人融資などではこちらの元金均等方式で返済する場合があります。

元利均等返済と元金均等返済の比較

正直、住宅ローンなど金利1%くらいの低金利であれば、どっちを選んでもそう大きな差はないです。月々の返済額が一定のほうが返済計画を立てやすく、返済を早めたい場合は繰り上げ返済で対応可能なので、特にこだわりがなければ元利均等を選んだほうが良いでしょう。

高金利の場合の元利均等返済に注意

問題は高金利の場合です。かつて、スルガ銀行などから高金利の融資を受けて物件を買う方が多くいました。高金利自体が悪いわけではなく、金利をカバーできる高利回りの物件なら問題ありません。しかし2017年頃、利回りの低い物件に長期間の融資を組ませ、無理やり手残り(キャッシュフロー)が残るように見せて初心者のサラリーマンに売る手法が流行りました。長期の元利均等返済にすると、手残りが出ているように見えてしまうのです。実際は元金をほとんど返しておらず金利負担ばかり大きいので、なかなか借金が減らないという問題がありました。

元利均等返済の返済額

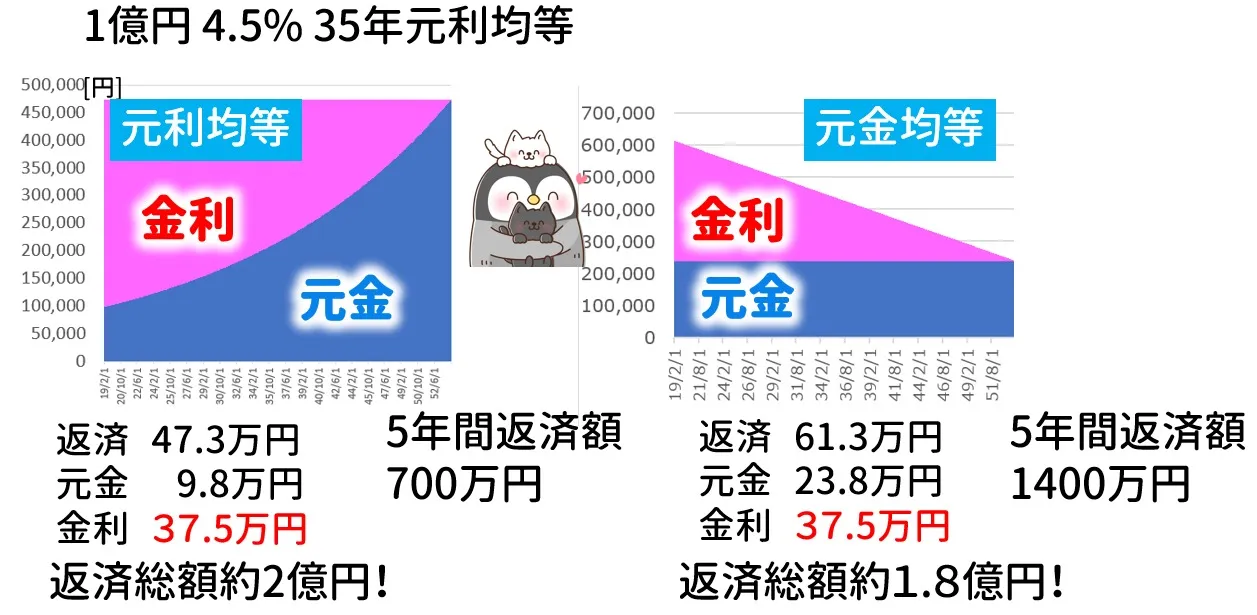

融資1億円・金利4.5%・35年の元利均等返済だと、月々の返済は47.3万円になります。しかしこのうち借金の返済(元金)に充てられるのはたったの9.8万円。残りの37.5万円は金利の支払いです。

これが元利均等返済の「初期に元金が全然減らない」デメリットです。5年後でも元金は700万円しか減りません。。元金均等なら1,400万円返済されるので、約半分しか減らないのです。

元利均等返済だと支払い総額も多くなる

この条件の元利均等方式では、35年間の返済総額が約2億円になります。1億円借りて、約2倍の金額を返済することになるのです。元金均等返済なら約1.8億円なので、2,000万円くらい少なくなります。

元金均等返済だと、初期の返済額が多くなる

一方で元金均等返済を選ぶと、初期の返済額は61.3万円となり、元利均等の47.3万円より14万円も多くなります。初期の返済が多くて賃貸経営が厳しくなるデメリットはありますが、「初期に多く返しておく」という考えで元金均等を好む経営者も多いです。どちらが有利ということはないので、高金利の融資を受ける場合はリスクを十分に考えて検討しましょう。

元利均等返済と元金均等返済の仕組みと注意点

どちらもメリットとデメリットがあり、絶対の正解はありません。低金利ならどちらでも大差はないので、返済計画を立てやすい元利均等がおすすめ。高金利の融資を受ける場合は、それぞれのリスクをよく考えて自分で選ぶことが大切です。

YouTubeでも解説中です!ぜひ見てみてください!