もふもふ不動産もふです。

僕はYouTubeで登録者数22万人を超える「もふもふ不動産」のチャンネルを運営しており、Twitterの登録者数についても、6万人を超えています。

先日、年金が17兆円もの大きな損失を出したということが報道されました。

この報道を聞いて、「大丈夫なのかな?」と心配する人は多いと思います。

僕自身、株式投資や不動産投資をやっているので、色んなメディアで取り上げられているこの報道については、大きな問題だと感じています。

なので、今回は年金の損失問題について、報道されていない裏の真実を詳しく解説していきたいと思います。

この記事では

- 報道されない年金の真実

- 年金のポートフォリオ

- 年金の弱点

などを解説していきます。

年金が17兆円の損失とは本当か?

始めに、今回の報道の内容をおさらいしておきます。

いずれも、新型コロナウイルスの影響により、公的年金運用が過去最大で17.7兆円の赤字を出したと報道されています。

このタイトルだけを見ると、「本当に大丈夫なの!?」と思ってしまいますが、結論から言いますと、大丈夫です。

ちなみに、皆さんは年金自体の仕組みはご存知でしょうか。

- 厚生年金や国民年金を支払う

- 年金として貯まっていく

- 高齢者に支給される

厚生年金や国民年金を払っていると思いますが、年金はこのような仕組みで成り立っています。

国からの税金も年金に組み込まれているそうですが、現在は総じて150兆円ほど貯まっているようですね。

しかし、少子高齢化が進み、医療の発達により日本国民の寿命が延びていることなどから、現在の年金ではいずれ賄えなくなってくる可能性が出てきました。

そこで、この150兆円を運用して増やそうと、2000年代前半に方向転換されたのです。

どのように運用されているかというと、主に株や債券・国債で運用されています。

株や債券などで運用されているということは、それぞれの価格によって年金の額も増減することになります。

- 株や債券の価格が増えると年金は増える

- 株や債券の価格が下落すると年金は減る

つまり、今回の報道のように17.7兆円の年金が消えたというのは、コロナの影響(2020年の1月~月3)により株価が下落したことで、損失が出たということですね。

このようなネガティブな報道の方が大衆には受けやすいのですが、果たしてこの報道の内容は、どこまでが真実なのか。

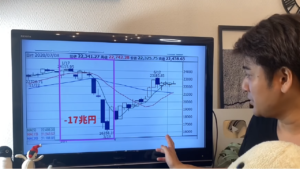

どのようにして17兆円がなくなったのかについては、こちらをご覧ください。

こちらは日経平均の株価ですが、1月~3月の間で24000円から16000円まで大きく下落しています。

ここで17兆円が減ってしまったということです。

しかし、4月~7月に関しては、17兆円を取り戻すほどではないにしろ、株価は上がっています。

つまり、一時的な下落により17兆円減ってしまったが、そのまま放っておいても株価の上昇に伴って資産は回復していきます。

さらに、株価が下落した時期に株を買い増ししていたとすると、資産は増えることになります。

ひょっとすると、結果として17兆円以上の収支が出ているのではないか、そういう風に僕は考えていますが、それらの結果が分かるのは3か月後です。

また、2000年代前半から運用されている我々の年金は、これまでにどれだけ増えたのでしょうか。

報道の真実に気づくためには、その点もしっかりと抑えておく必要があります。

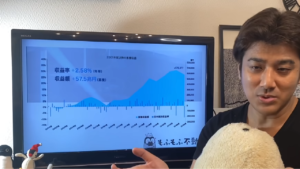

どれくらい増えたのかについては、こちらをご覧ください。

こちらをご覧いただければ分かる通り、収益は大きく増えています。

実際には、2001年から57兆円、年金を運用して収益を伸ばしているということになります。

ただ、長期的な運用になるので、一時的な収支の増減は大いにあり得ます。

この棒グラフが下に伸びている箇所が損失を出した時期になりますが、この時期だけがクローズアップされて、報道されているわけなんですね。

なので、こういった報道に踊らされず、トータルで見たときに実際の収益はどうなのか、そういった目線を持つことが大切ということです。

年金のポートフォリオについて

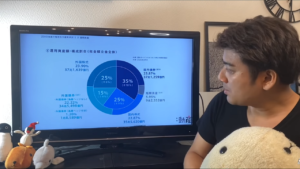

次に、年金のポートフォリオを見てみましょう。

- 国内債券:35%

- 国内株式:25%

- 外国債券:15%

- 外国株式:25%

つまり、株式を50%、債権を50%購入しているイメージです。

自らの資産の2~3割を資産運用に回すくらいがベターだと言われている中、これはかなり偏ったポートフォリオになっていて、攻めのスタイルだなと思います。

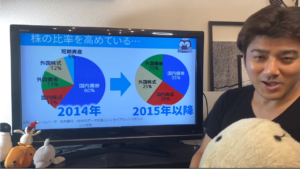

なお、ポートフォリオの内容も、2015年以降は変わってきています。

2015年以降、国内株式と外国株式をあわせて全体の50%にしようという、攻めに転換されました。

この戦略が当たったため、57兆円もの収支を出すことができました。

なお、国内債券を売って株式を購入する段階は2017年には終了し、現在はそこまで買い増しはしていないようです。

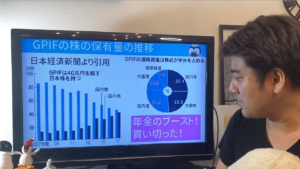

GPIF(Government Pension Investment Fund:年金積立金管理運用独立行政法人)の現在の株の保有量の推移については、こちらをご覧ください。

年金の弱点とは

では、このポートフォリオに弱点はないのでしょうか。

先ほども言ったように、株式に50%、債権に50%というのは、かなり攻めている投資スタイルになります。

年金という減らしてはいけない資産にも関わらず、アグレッシブな運用をしています。

仮に世界恐慌クラスの暴落がきて株価が10分の1だとか3分の1になってしまうと、ここまで蓄えてきた年金が一気になくなる可能性が高いです。

このポートフォリオについて、他のYoutuberの方々の意見をまとめてみました。

- 高橋ダンさん「ポートフォリオが株式に偏っているのが思わしくない。金や現物資産などに分散させてリスクを減らすべき。」

- リベ大 両学長「結果的に57兆円の収支があるため、この運用の仕方はうまい。」

それぞれ異なる意見ではありますが、ポートフォリオに関する一面だけ見ると、リスクのある攻撃的な運用のために資産は増えているが、リスクを減らす意味で分散させてはどうか、ということです。

まとめ

年金が17兆円減ったという報道について解説しましたが、実際の所、通算では50兆円以上も増えているというのが真実です。

運用のスタイルとしては、国内・国外問わず株式に50%投資しているため、かなり攻めたものになっています。

今はうまくいっていますが、今回のコロナのような読めないリスクが発生した時のために、リスクを減らす意味で、資産の分散を提唱している人も多くいますね。

また、1月~3月で減った株価の回復に伴って、4月~6月はとんでもない増益になる可能性があります。

しかし、そのような内容は恐らく報道されることはありません。

従って、報道の字面だけを捉えるのではなく、全体像を見る目を養うようにしましょう。

最後に、今回の記事は動画でもご視聴いただけますので、ぜひご覧ください。